|

|

フラッシュ145 |

2011年8月26日

|

|

デフレが招く円高 |

|

(財)国際貿易投資研究所 研究主幹 高橋 俊樹 |

|

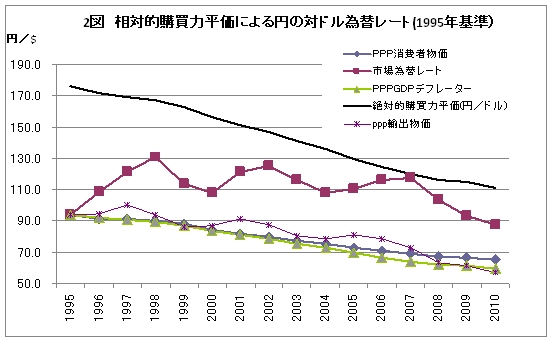

現在の円高は、欧米経済の不振や債務問題から、一時避難先として円に対する需要が増加しているためと考えられている。すなわち、円高ではなくドル安・ユーロ安なのだ。 このような消去法による円高の解釈は、円買いは相対的にリスクが低いと投機筋が判断していることを示唆している。つまりは、経常黒字を背景に世界1の対外純債権国であることなどから、円は「安全資産」と位置付けられているからだ。 通貨の需要は、金利格差による利幅を求めた投機需要、穀物・資源及び金融商品の将来における収益期待、などで大きく変動する。現在は、金利格差の縮小から、投機のマネーが欧米通貨から円に向かっているわけだ。 しかし、この解釈では円の基本的な水準や長期の方向性を示すことはできない。本稿では、円の長期トレンドは、基本的には海外よりも大きく下落してきた物価の影響を大きく受けていることを取り上げる。 購買力平価では長期的な円高トレンド よく知られているように、開かれた市場の間では、同じ品質の品物の価格は同一になる力が働く。これは一物一価として知られ、自国と相手国市場との間においても、輸送コストがかからず、関税・非関税障壁がなければ成立する可能性がある。 ティッシュペーパー1箱の値段は各国ごとに違うわけであるが、円が1ドル=100円の時に、日本の1箱の値段が100円で米国が2ドルだとする。その時に、日本は1箱を輸出すると2ドルの売上げになり、円に交換すれば200円になる。したがって、この輸出の利益は差し引き100円となる。このため、日本でティッシュペーパーを買って、米国で売る動きが活発化する。この動きは、日本の値段の上昇、米国の値段の下落を招き、米国と日本で同じ値段になるまで続く。そして、最終的には一物一価が成立する。 これが、ティッシュペーパーだけでなく、何百何千もの商品・サービスのバスケットにおいて一物一価が成立した場合、そのバスケット全体の円ドル交換比率は、「絶対的購買力平価」と呼ばれる。すなわち、日米の何千もの商品を一つ一つ1ドル何円と計算し、加重平均して積み上げていくのだ。実際には、国境には関税・非関税障壁があるし、輸出商品のバスケットは国ごとに違うわけであるから、この究極の購買力平価を算出することは難しい。 これに対して、先進国が変動相場に移行した73年のような時期を基準年に設定し、その時の「基準年為替レート」に「2国間の物価指数上昇率の相対比(日本の物価上昇率÷海外の物価上昇率)」を乗じて算出する通貨の交換比率は、「相対的購買力平価」として知られている。 これは、基準時点よりも相対的に自国の物価が安くなれば、その分だけ価格競争力が増し、物価の安い自国から高い外国への輸出が増える。そこで、自国製品の輸出者は相手国通貨を売って自国通貨に交換することから、自国通貨は上昇する。つまり、ティッシュペーパーのように一物一価の法則が働き、自国通貨は上昇圧力を受けるのである。 一般的には、絶対的購買力平価の算出は何千もの輸出可能な商品の購買力平価を一つ一つ積み上げる必要があることから現実には困難であり、日米の物価指数の相対比さえあれば計算できる相対的購買力平価でもって、長期的な為替レートの動きを説明することが多い。実際に相対的購買力平価を計算したのが、1図、2図である。

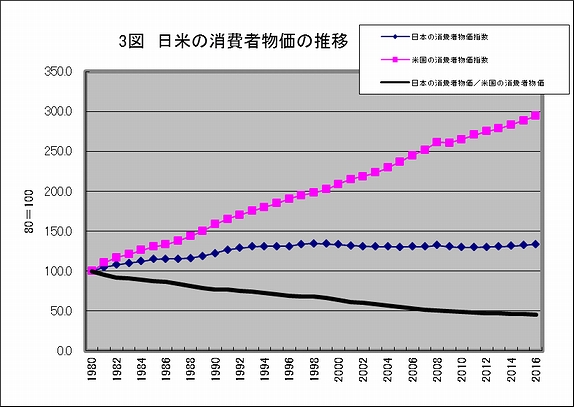

(注) 「PPP消費者物価」は消費者物価で計算した購買力平価(PPP : Purchasing Power Parities)を表す。1図の輸出物価で計算した購買力平価はデータの制約から83年基準であり、原データは日米ともに各年の12月の数値を用いた。 1図の基準年次は80年、2図は95年である。両図とも相対的購買力平価の計算に、消費者物価指数、GDPデフレーター(価格)、輸出物価指数を用いている。結果は、いずれも消費者物価よりもGDPデフレーターで計算した方が円高に振れている。輸出物価による計算においては(83年基準)、1図では各年を通じて最も円高を示す。2図では、全体的には消費者物価・GDPデフレーターを用いた結果よりも円安気味であるが、2010年には1図同様に最も円高に動いている。 1図の80年基準においては、消費者物価で計算した場合、2010年の相対的購買力平価は111円≪80年自国通貨建て為替レート226.7円×(日本の80年基準円建て消費者物価指数129.6÷米国のドル建て消費者物価指数264.7)≫であった。 これに対して、GDPデフレーターで計算した場合は101.7円で、輸出物価では81.5円であった。市場為替レートは87.8円であるので、輸出物価以外は市場為替レートよりも円安である。 しかし、2図の95年基準で相対的購買力平価を算出すると結果は全く異なる。消費者物価で計算すると2010年の相対的購買力平価は65円≪95年為替レート94.1円×(95年基準指数98.9÷143.1)≫となる。GDPデフレーターの場合は59.6円、輸出物価では56.7円であるので、いずれも市場為替レートよりも円高になる。 なぜ1図と2図で結果に大きな差が生じるかというと、基準年の取り方が大きな要因となる。まず、80年基準と95年基準における2010年の日米の消費者物価指数の相対比は、それぞれ0.4896(129.6÷264.7)、0.6911(98.9÷143.1)であるが、80年基準の年数が倍なのでこの程度の相対比の格差は原因ではない。大きな違いは、基準年の為替レートが80年には226.7円と円安であり、95年には94.1円と円高であることだ。この基準レートの大きな格差が、両基準における相対的購買力平価の相違に大きく貢献している。 また、1図、2図においても、購買力平価が長期トレンドでは円高傾向にあることを示している。これは、日本の相対的な物価安から日米物価の相対比が年々小さくなっているためだ。 3図は日米の消費者物価指数の動きを示したものである。日本の2010年の消費者物価は80年に対して30%しか上昇していないが、米国は165%も上昇している。この大幅で継続的な物価上昇格差が、購買力平価の円高トレンドを生み出す根本原因となっている。 例えるならば、80年時点で卵1ダースの値段が日本で227円(当時のレートで1ドル)で、米国で1ドルであったのが、30年後の2010年には日本は294円(当時のレートでは1.3ドル)に上昇しただけだが、米国では2.65ドルに上昇したことになる。 すなわち、卵1ダースの値段は80年当時においては同じ1ドルであったのが、80年市場レートで比較するならば、2010年には米国の値段は日本の2倍(2.65ドル÷1.3ドル)になったということだ。したがって、相対的購買力平価は227円の半分にならなければならない(つまり円高)。

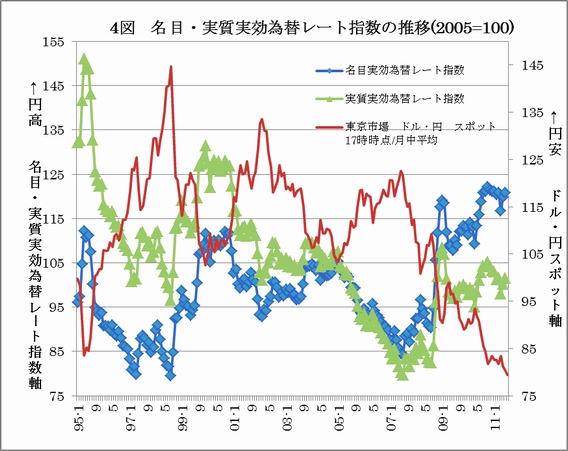

(資料) International Monetary Fund, World Economic Outlook Database, April 2011より作成 また、1図、2図をよくご覧いただければおわかりのように、絶対的購買力平価が図の中に描かれている。絶対的購買力平価の計算は難しいということなのに、これはどのようにして計算したのか、と不思議に思われるのではなかろうか。 種を明かすと、これはIMFによる購買力平価GDPの算出に用いる購買力平価換算レートである。何千もの商品・サービスのバスケットを構成し、それを積み上げて消費、投資、輸出などのGDP構成項目のデフレーター(項目別購買力平価)を作成しており、最終的には購買力平価GDP換算用のレートを得ることができる。 したがって、この絶対的購買力平価の中には野菜、住宅、電気・ガス・水道、医療サービスなどの貿易には不向きな商品・サービスが多く盛り込まれており、一物一価が成立する商品・サービスのバスケットとはなっていない。 それなのになぜ図の中に挿入したかというと、あくまでも1つの参考指標として考えているからだ。この絶対的購買力平価は非貿易財を含んではいるが、それは消費者物価指数も程度の差こそあれ同様である。 IMFによる絶対的購買力平価は、1図、2図においても相対的購買力平価よりも円安基調である。しかし、2010年の絶対的購買力平価は、80年基準の消費者物価を用いた相対的購買力平価とほぼ一致する(111.2円)。これは、非貿易財にも相対的な物価下落の傾向が浸透しつつあることを示唆しているのかもしれない。 絶対的・相対的購買力平価は、日本の相対的な物価の下落から、いずれも長期的な円高トレンドを示している。これは、これまでと同じように日本と海外との物価上昇格差が続く限り、円は常に上昇圧力を受けることを意味している。 なお、項目別購買力平価の1つである「輸出商品バスケットを積み上げた絶対的購買力平価」であるが、これはまさに貿易財を対象としているわけであるから、現実の為替レートを説明する指標としては最も適切であるし、実際にその能力はGDP全体の購買力平価換算レートよりも高いと考えられる。 実質実効為替レートも結局は物価に依存 今までは主に2国間の購買力平価を中心に円の相場を考えてきたが、円のドル、ユーロ、元らの多国間の通貨との変化を盛り込んだ指標も検討する必要がある。名目実効為替レートは、円と主要国通貨をそれぞれの貿易ウエイトで加重平均したものである。これに、購買力平価のように、日本と各国との相対物価の変動の影響を盛り込んだのが実質実効為替レートである。名目・実質実効為替レートの計算では、1円何ドルの外貨建てを採用しているため、いずれも指数が大きくなれば、円高を意味する。 4図は名目・実質実効為替レート指数の推移を示したものである。名目の方は95年や99年の時よりも現時点の方が円高である。現在の名目実効為替レートが円高であるのは、リーマンショック以降はドルだけでなくユーロに対しても円高であるためと考えられる。 実質実効為替レートは、95年と比較すると現在の方が円安である。現在の実質実効為替レートが低下している理由は、ひとえに95年と比較して日本の物価が主要国よりも相対的に大きく下落しているためである。これは2図の95年基準の相対的購買力平価を計算した時と同様であり、それが米国だけでなく欧州、中国、韓国、カナダなどの主要国物価との比較においても当てはまるからだ。

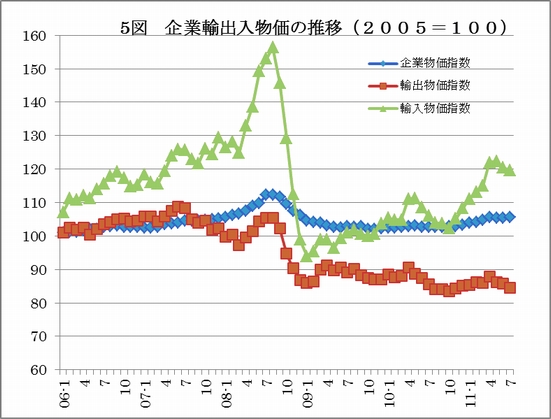

(資料) 日本銀行 時系列統計データより作成 すなわち、2011年7月の実質実効為替レート指数は、日本の物価の相対的な下落を反映し101.46まで低下しており、瞬間的に79円台まで円高が進んだ95年4月の151.11よりも3分の1も安い水準にある。したがって、2011年7月の円水準は95年時点よりも実質的な円高ではないということになる。 そこで、95年の実質実効為替レートの水準に等しい現在の円の市場レートを求めてみると56.1円≪95年4月の月中平均スポットレート83.53円×(2011年7月実質実効為替レート指数101.46÷95年4月の実質実効為替レート指数151.11)≫となる。 この計算結果は相対的購買力平価の計算と同様に、基準時点の置き方により大きく変動するため、あくまでも1つの参考指標と考える必要がある。例えば、95年以降で最も実質実効為替レート指数が高い99年12月(131.4)との比較では、2011年7月の円は79.2円であってもおかしくないという結果になる。また、実質実効為替レート指数は主要国通貨との変動を含んでいるわけであるから、その結果を円ドルレートに当てはめるのは、適切ではないと言えよう。 しかしながら、現在の円水準が高いか低いかを、簡便な計算で示してくれるという利点はある。そして、現在と95年実質実効為替レート指数との比較例のように、各国との物価格差を反映した最も大幅な円高を提示してくれる。したがって、このプロセスが各々の為替トレーダーにビルトインされていれば、実質実効為替レート指数は為替市場に影響を与えているのかもしれない。 デフレは輸出増に結びついているか 現実の国際間の取引にはさまざまな障壁があるし、そもそも企業は同じ商品でも価格を差別化して販売することが多いわけであるから、限られた製品以外は購買力平価が説く一物一価の成立は難しい。 しかし、最終的には一物一価が達成されなくても、相対的な輸出物価の下落が国際競争力を高め、輸出量を増やしたのかどうかをデータから確かめてみることにする。 まず日本の物価変動の特徴を見るためには、輸入物価から企業物価(企業間取引価格)の流れ、そして最終段階である輸出物価への転嫁の動きを調べる必要がある。近年は資源価格が上昇しても、日本国内の企業物価はそれほど上昇せず、さらには企業努力により輸出物価はむしろ下落している。5図は2006年以降の日本の輸出入物価と企業物価の推移を見たものである。

(資料) 4図と同様 輸入物価は2006年以降には上昇の一途をたどっており、リーマンショック前には高騰した。リーマンショック後は大きく落ち込んだものの、2010年の後半からは上昇に転じ、2011年の半ば以降は主要国景気の減速の影響から徐々に減少している。これに対して、企業物価は輸入物価と比べてマイルドな伸びにとどまっており、資源価格などの上昇を吸収している。 輸出物価に至っては、2009年以降は輸入物価や企業物価の上昇傾向にもかかわらず、減少傾向にある。輸出物価を構成する主要品目の動きを見てみると、電気電子機器の輸出物価は2005年と比較して2011年7月には4割減、一般機器は1割減、輸送機器と精密機器は15%強減であった(6図参照)。

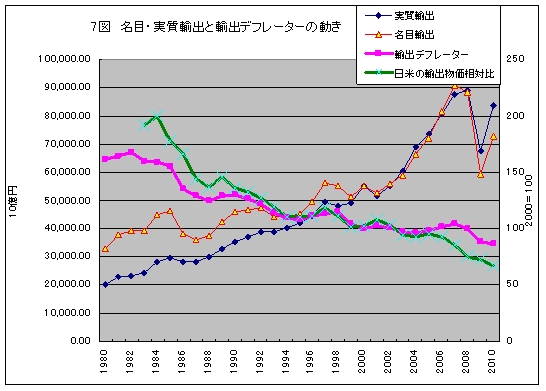

(資料) 4図と同様 この結果は、特に電気電子機器を筆頭とした機械機器分野はもちろんのこと、自動車分野においても円建て輸出物価を引き下げ、円の上昇分をできるだけドル建て輸出物価に転嫁しなかったことを意味している。すなわち、輸出競争力の維持を図った企業行動に基づくものであった。こうした2006年以降の円高対応は、長期的に見ても日本企業の1つの特徴であり、85年のプラザ合意を契機とした円高や95年の円高時にも見られた展開であった。 一方、7図は日本の1980年からの「輸出デフレーター(実質輸出を計算するための価格)」及び「日米の輸出物価の相対比(83年から)」の下落が、「名目輸出金額」や「輸出数量(実質輸出)」にどのように影響を与えてきたのかを示している。 「輸出デフレーター」は2010年には80年の半分の水準、「日米の輸出物価指数」の相対比は83年との比較ではあるがそれ以上に下落している。これに対して、「実質輸出」は2010年には80年比で4倍になっているし、「名目輸出」は2007年には3倍、2010年には2倍に達した。 すなわち、これらのデータの動きから推測できることは、80年からの30年間において、日本の輸出物価は絶対的にも相対的にも下がり続け、これが輸出額と数量の拡大に寄与してきたということだ。長期間でみると円高トレンドであるわけであるから、まさにこれらのデータの動きは購買力平価との関連性を示唆していると思われる。 ただし、2000年代に入ってからリーマンショックまで名目・実質輸出が急拡大しているが、これは輸出物価が下落したことよりも、新興国を中心とする需要拡大によるところが大きい。さらに、リーマンショック後の急激な輸出減は、言うまでもなく、リーマンショックによる世界の景気減速の影響が現れたものだ。

(注) 実質輸出は2000年固定価格、輸出デフレーター・日米輸出物価指数相対比は2000年=100 したがって、厳密な証明はできないが、基本的にはこうした輸出物価下落に基づく日本の輸出増加が、長期的には円の動向に影響を与えているようだ。しかも、上記のような日本企業の円高対応により、資源価格上昇の輸出物価への転嫁が抑えられ、これがさらに円高の温床になっている。これは、大変な苦しみと痛みを伴うものではあるが、日本の技術力や対応能力を背景に広い意味での日本の国際競争力の強さを示している。 しかし、輸出物価の上昇が抑えられても直近の輸出数量は、2011年3月11日の大震災以降は低迷しており、7月の輸出数量は前年同月比で5か月連続の減少を記録している。こうした事実からもわかるように、あくまでも物価格差に基づく購買力平価は長期的な趨勢であり、利幅を狙った投機などの日々の変動を説明するものではない。 5年後の購買力平価は『70円〜100円』 現実の市場における円レートは、2011年の8月に入り80円を割る水準が続いている。この円水準は、海外との金利差が縮小していることもあり、1図のように、最近は輸出物価で計算した相対的購買力平価と連動する動きを示している。 しかし、長期的には購買力平価の「基本領域」は、各年の消費者物価PPP( 購買力平価)を上限とし、輸出物価PPPを下限とする範囲と考えられる。 この「基本領域」は、1図に示されているように、1990年には『166円〜175円』(実際の市場レートは145円)、2000年には『125円〜144円』(108円)、2010年には『80円〜110円』(88円)の範囲内にあり、年々右下がりの円高の領域に移動している。 この領域の今後の見通しであるが、IMFの予測データに基づき2016年の購買力平価を計算すると、消費者物価で103円、GDPデフレーターで92.5円となる。輸出物価の予測データは入手できないが、その最新のデータが得られる2011年の7月の時点で、購買力平価は既に76.9円である。これから推測すると、輸出物価の場合は、2016年には70円前後まで近づくと思われる。 したがって、5年後の購買力平価の「基本領域」は、デフレが終息しない限り、『70円〜100円』のさらなる円高の領域に移行することになる。今後の円の市場レートは、この2011年以降の「基本領域」を中心帯として変動すると考えられる。 当面は、米国の金融緩和が続く限り、安全資産としての円への投機需要が円高圧力として働く。一方では、ファンダメンタルズが前面に現れ、大震災の影響はあるものの、輸出物価で計算した購買力平価の動きが説明力を高めると考えられる。もしも13年以降において、先進国の景気回復から金融緩和からの転換が図られるならば、その時は金利格差の拡大から円安にシフトすると予想される。 |