|

|

フラッシュ159 |

2012年11月27日

|

|

「財政の崖」をどう回避するか(米国) |

|

桜美林大学 名誉教授 (一財)国際貿易投資研究所 客員研究員 滝井光夫 |

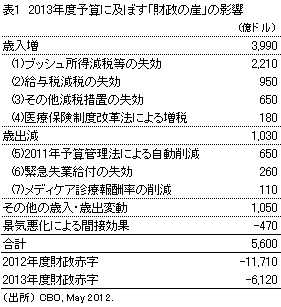

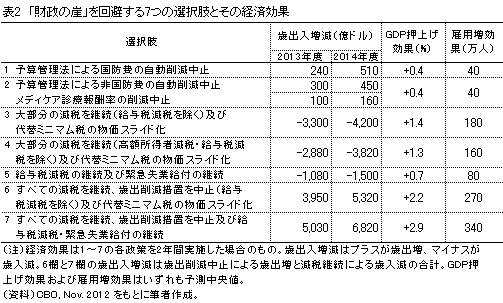

1.2013年でGDP比約5%の財政緊縮米国の大統領選挙が終り、今年(2012年)の年末に迫った、いわゆる「財政の崖」(Fiscal Cliff)をどう回避するか、オバマ大統領とベイナー下院議長など議会側との交渉が始まった。 CBO(議会予算局)によれば、何も対策が打たれなければ、来年(2013年)1月に予定されているブッシュ減税の失効、2011年予算管理法で規定された歳出の強制削減などによって、2013年度(2012年10月~2013年9月)の歳入は3,990億ドル増加し、歳出は1,030億ドル削減される。これに、関連するその他の歳入増と歳出減(1,050億ドル)および景気悪化による税収減、失業給付増などに伴う間接効果(470億ドル)を加えると、2013年度の財政赤字は合計5,600億ドル(GDP比3.7%)減少する(表1参照)。 ブッシュ減税の失効に伴う増税と強制歳出削減は2013年1月に実施され、その影響は2013年末以降も続くから、9月で終る年度よりも12月で終る暦年でみた方が影響は大きい。2013暦年の財政赤字の減少幅はGDP比4.7%と、2013年度の3.7%よりも大幅な減少となる。この結果、大規模な引き締め効果によって2013年の米国経済は景気後退に陥り、実質GDP成長率(第4四半期比)は2012年の2.1%から-0.5%に低下し、失業率は2012年の8.2%から2013年第4四半期には9.1%に上昇するとCBOは予測している(2012年11月8日発表のCBO報告)。  2.米国経済を「崖」から落す7つの要因一気にGDPの約5%という財政の大緊縮によって、米国経済が今年の末、突然、崖から谷底に転落するというのが、「財政の崖」の意味するところだが、大緊縮策の主要な柱は表1に示した歳入増の4項目と歳出減の3項目である。まず、これらを詳しくみてみよう。 (1)ブッシュ所得減税等の失効 ブッシュ減税(2001年経済成長減税調整法)は2001年1月から実施され、4段階の所得税率を5年間で段階的に引き下げ、10年間の減税期間が終了した2011年1月に、税率は減税前の水準に戻ることになっていたが、2010年12月、オバマ大統領が共和党に妥協し、2年間の延長が決まった。この延長された2年間が2012年12月31日に終る。この結果、2013年1月1日に最高税率は現在の35%から減税前の39.6%に、第2段階の税率は33%から36%へ、第3段階は28%から31%に、第4段階は25%から28%に、それぞれ一挙に引き上げられる。 共和党は高額所得者に対する減税の継続を主張しているが、オバマ大統領は2012年大統領選挙で年収25万ドル以上の高額所得者に対するブッシュ減税を撤廃し、25万ドル未満の所得層に対する減税は継続すると公約している。25万ドル未満の所得層に対するブッシュ減税の継続は共和党も賛成しているから、対立しているのは25万ドル以上の高額所得層(納税者の上位2%)に対する減税である。 (2)給与税減税の失効 米国の公的年金である老齢遺族障害者保険(OASDI)の財源となる社会保障税は、給与の12.4%を雇用主と被用者が折半して負担し、被用者の負担分(6.2%)が給与税である。この6.2%が、2010年12月に成立した「2010年減税・失業保険復活・雇用創出法」(いわゆるオバマ政権の第二次景気対策法)によって、2011年の1年間だけ4.2%に2%ポイント引き下げられた。税率の引き下げは2012年2月、同年12月まで延長され、2013年1月から税率は6.2%に戻る。給与税減税は、2009年3月から2年間実施された勤労者所得減税を引く継ぐもので、オバマ政権が重視する中産階級世帯に対する支援策の柱のひとつである。 (3)その他減税措置の失効 2011年末に期限切れとなった、あるいは2012年末に期限切れとなるその他の税制措置で歳入に影響を及ぼすものが含まれる。CBOの資料(2012年5月)には、投資資産の一部支払が最大の項目と書かれているが、このほかに2012年末に期限切れとなるキャピタルゲイン減税、遺産税・贈与税減税、企業投資促進減税、代替ミニマム税減税なども含められているとみられる。 (4)医療保険制度改革法による増税 医療保険制度改革法(ACA)の一部税制規定で、2013年1月に実施される高額納税者の所得および投資収益に対する税率引き上げ措置をいう。 (5)2011年予算管理法による強制削減 2011年8月2日制定された2011年予算管理法(The Budget Control Act of 2012)は、2012~21年度の10年間に連邦政府の債務の上限を14兆3,000億ドルから最小で2兆1,000億ドル、最大で2兆4,000億ドル引き上げることを可能とした。ただし、債務上限の引き上げ額は財政赤字の削減と連動し、財政赤字は10年間に最小で2兆1,000億ドル、最大で2兆4,000億ドル削減される。 債務上限の引き上げ幅2兆1,000億ドル~2兆4,000億ドルのうち9,000億ドルは、大統領が求めれば連邦議会はほぼ自動的に引き上げるが、残り1兆2,000億ドル~1兆5,000億ドルについては、共和・民主両党の12名の委員で構成される財政赤字削減両院合同特別委員会(Joint Select Committee on Deficit Reduction)の勧告案および関連法案に基づき、連邦議会が2012年1月15日までに財政赤字を今後10年間で1兆2,000億ドル以上削減する法律を成立させれば、債務上限は、これと同額の1兆2,000億ドル以上引き上げることができる。 しかし、合同特別委員会は共和・民主両党が減税内容などで対立し、2011年11月23日と定められた期限までに、勧告案と関連法案を議会に提出できなかった。この結果、2011年予算管理法に従って、2013~21年度の9年間に債務上限は1兆2,000億ドル引き上げられるが、財政赤字は同額の1兆2,000億ドルが一律に強制削減(sequestration)される。削減額の半分は国防予算から、残りの半分は非国防予算から捻出され、削減は裁量的経費だけでなく義務的経費に対しても行われる。 2013年度の削減は強制削減によって行われ、2014~21年度の8年間は裁量的経費には上限(cap)を設け、義務的経費に対しては強制削減によって達成する。2013~21年度の国防費および非国防費の削減額はそれぞれ4,920億ドルである(CBO, Aug. 2012)。2013年度だけに限ると、削減額は国防費、非国防費それぞれ550億ドル、合計1,100億ドルで、強制削減は現行法の改正が行われない限り、2013年1月1日に実行される。 (6)緊急失業給付の失効 不況対策として緊急失業給付の期間は、これまで最長99週(連邦緊急失業給付の最高53週+基本失業給付26週+州の失業給付13~20週)であったが、2012年2月に制定された「2012年中産階級税救済・雇用創出法」により2013年1月2日まで7ヵ月延長された。同法の失効により、失業給付は同年1月3日から、基本である連邦政府の26週間と州の最長20週を合わせた最長46週に短縮される。 (7)メディケア診療報酬率の削減 引き下げを停止する法的措置(いわゆるdoc fix )が取られていなかったため、メディケア(高齢者・障害者公的医療保険)による医師への診療報酬率が2013年1月から27.4%引き下げられる。報酬率の引き下げによりこの分の歳出110億ドルが減少する。 3.「崖」から落ちないための政策の選択CBOによると、「財政の崖」に何も手を打たない場合の2013年の経済に及ぼす影響は上記1.のとおりだが、長期的にみると、2014年以降、経済は徐々に回復して潜在成長率(2.3%程度)に戻り、2018年には失業率は5.5%に低下する。一方、現行制度のすべてを継続し、「財政の崖」を回避した場合は、13年度の財政赤字は4,000億ドル増加して1.0兆ドルとなり、成長率は1.7%ポイント上昇し、失業率は13年末で約8%にとどまる。しかし、現行の政策を無制限に継続すれば、財政危機に陥るリスクは高まり、長期的に米国経済は弱体化するとしている。 CBOの報告は、長期的には「崖」から落ちた方が米国経済にとってよいというわけだが、議会が何も手を打たないということはありえない。共和・民主両党は財政赤字の削減では一致しているが、共和党は富裕者層への増税や国防費の削減に反対し、民主党は中産階級減税や失業給付の継続を求めているからである。11月20日、バーナンキ連銀総裁はニューヨーク経済クラブにおける講演で、連銀は具体的な解決策について言及する立場にはないから、「困難な政治的解決を先延ばし続ければ、経済の不確実性が深まるばかりであり、いかに確実に遅滞なく問題を解決しうるか、米国の政治システムの力量が問われている」と述べ、政府・議会に迅速な解決を促した。 12月末までに、問題はどのように解決されるのだろうか。11月の選挙で有権者から信認された大統領が、共和党多数の下院議会との交渉で政治力をどう発揮していくか、その成否はオバマ政権第2期のゆくえを決めることになる。仮に、オバマ大統領が2010年末に受け入れた高額所得者への減税を再び認めたとしたら、これは重大な公約違反である(大統領は11月15日に行われた再選後初の記者会見で、状況は2010年と大きく異なり、再び減税を認めることはないと述べている)。 CBOは問題解決の手掛かりに、現行法を2年間延長した場合の経済効果を推計している(表2参照)。これによれば、現行法をすべて継続するのが短期的にはベストだが、長期的には財政赤字の拡大というリスクを抱え込むうえに、そもそも共和・民主両党が受け入れられない内容が多すぎる。従って、表2の6と7の選択肢が採用されることはない。 7つの選択肢のうち、1~5の組み合わせという可能性が一番高いように思われるが、選択肢はこれだけではない可能性もある。表1の歳入増と歳出減のいくつかの項目を短期間延長し、この期間内に、税制の変革とメディケアおよびメディケイドを中心とする公的医療制度の変革を同時に達成してしまうことである。そうすれば、2013年度だけでなく、それ以降の問題に政府も議会も悩まされることはなくなる。 なお、表2の「代替ミニマム税」(AMT)とは、各種節税手段を使って課税額を少なくする高額所得者や企業に対して、最低限の税を納めさせるために設けられた課税制度である。議会がAMTを物価スライド化する法律を制定していないため、2012年には、中産階級から富裕者まで2,800万人(増税者の5人のうち1人の割合)がAMTを支払わなければならないという(2012年11月15日付電子版ニューヨーク・タイムズ紙)。  4.年内に必要な債務上限の引き上げ2012年11月20現在の連邦政府の債務残高は16兆2,927億ドルだが、10月の1ヵ月間で債務は1,020億ドル増えている。このペースで行くと、年末までには、現在の債務の法定上限の16兆3,940億ドルを超えるものとみられる。 財務省は債務の法定上限を上回る国債を発行できないため、12月中に法律を制定して債務上限を引き上げなければ、法律が制定されるまで政府機関は閉鎖され、2010年8月に起った米国債の格下げ問題が再発する可能性が大きい。債務の法定上限の引き上げ問題は、2011年予算管理法によって、そのまま「財政の崖」問題に直結している。 しかし、債務の上限引き上げは、債務が上限に達する前に必ず実行しなければならないが、「財政の崖」問題は、2013年1月1日前に必ずすべて措置しておかなければ、経済に直ちに悪影響が出るというわけではない。「債務の上限」問題と「財政の崖」問題との本質的な違いを理解しておくことも重要であろう。 〔参考資料〕 Congressional Budget Office (CBO), Economic Effects of Reducing the Fiscal Restraint That Is Scheduled to Occur in 2013, May 2012. CBO, An Update to the Budget and Economic Outlook, Fiscal Year 2012 to 2022, August 2012. CBO, Economic Effects of Policies Contributing to Fiscal Tightening in 2013, November 2012. 滝井光夫「米国の第2次景気対策とその効果」国際貿易投資研究所『季刊国際貿易と投資』No.83、2011年3月。 |