2014/06/12 No.192_2変化する東アジア貿易の特徴とFTA(2/4)

高橋俊樹

(一財)国際貿易投資研究所 研究主幹

目次1.東アジアのFTA及びTPP、日中韓FTA、RCEPの動きと特徴 |

(2/4ページ)

2.拡大するASEAN・中国の貿易と特徴

(1) 素材、中間財、最終財で輸出入を分類

ACFTA(ASEAN中国FTA)のメンバーから中国とASEAN4ヵ国(インドネシア、マレーシア、タイ、ベトナム)を選び、世界の主要国との素材、中間財、最終財などの財別輸出入の推移を見ることにしたい。

本稿では、表4のように、国連のBEC分類に沿って、財別分類を「素材、中間財、最終財」の3つの大きな分類に分けている。これらの大分類は、いずれも東アジア域内の貿易構造を特徴づけるには適した分類である。その中でも、中間財は東アジア域内での企業間のサプライチェーンの中核をなしており、日本を始め中国・韓国・台湾・ASEANなどの輸出競争力や貿易構造の変化を見る上で不可欠な分類であると考えられる。

表4の「素材、中間財、最終財」の3つの大分類において、素材はさらに食料・飲料(原料)、産業用資材(原料)、燃料・潤滑油(原料)の3つの中分類、中間財は加工品と部品の2つの中分類、最終財は資本財と消費財の2つの中分類に分けることができる。したがって、中分類は合計で7つになる。

表4 財の品目分類

| 国連BEC分類の概要(3大分類、7中分類、14小分類、その他極小分類) |

| 素材 |

| 食料・飲料(原料、産業用) |

| 産業用資材(原料) |

| 燃料・潤滑剤(原料) |

| 中間財 |

| 加工品 |

| 食料・飲料(加工品、産業用) |

| 産業用資材(加工品) |

| 食料 |

| 鉱物性燃料 |

| 化学品 |

| ゴム・プラスチックス |

| 繊維 |

| 鉄鋼 |

| その他金属 |

| 電気機械 |

| 精密機械 |

| 雑製品 |

| その他 |

| 燃料・潤滑剤(加工品) |

| 部品 |

| 資本財部品(輸送機器用除く) |

| ゴム・プラスチックス |

| 繊維 |

| その他金属 |

| 一般機械 |

| 電気機械 |

| 輸送機械 |

| 精密機械 |

| 雑製品 |

| その他 |

| 輸送機器用部品 |

| ゴム・プラスチックス |

| 鉄鋼 |

| その他金属 |

| 一般機械 |

| 電気機械 |

| 輸送機械 |

| 精密機械 |

| 雑製品 |

| 最終財 |

| 資本財 |

| 資本財(輸送機器除く) |

| 産業用輸送機器 |

| 消費財 |

| 食料・飲料(原料、家庭用) |

| 食料・飲料(加工品、家庭用) |

| 乗用車 |

| その他の非産業用輸送機器 |

| 耐久消費財 |

| 半耐久消費財 |

| 非耐久消費財 |

中間財を構成する加工品は、さらに食料・飲料(加工品、産業用)と産業用資材(加工品)と燃料・潤滑剤(加工品)の3つの小分類、同様に部品は資本財部品(輸送機器用除く)と輸送機器用部品の2つの小分類に分けられる。

また、最終財を構成する資本財は、さらに資本財(輸送機器除く)と産業用輸送機器の2つの小分類、消費財は食料・飲料(原料、家庭用)、食料・飲料(加工品、家庭用)、乗用車、その他の非産業用輸送機器、耐久消費財、半耐久消費財、非耐久消費財などの7つの小分類に分けられる。したがって、全体では14の小分類に分けられる。

中間財における小分類の産業用資材(加工品)や資本財部品(輸送用機器を除く)では、さらに食料、化学品、、ゴム・プラスチックス、鉄鋼、電気機械、輸送機械、絶製品などの極小分類に細分化される。

本稿では、素材、中間財、最終財の大分類を基本に貿易の流れを説明する。これに、7つの中分類の中から、素材では産業用資材を取り上げるし、中間財では加工品と部品、最終財は資本財と消費財に分けて解説する。また、部品の中でも、小分類である輸送機器用部品の動向を取り上げる。

(2) 最終財の輸出割合が高い中国・ベトナム

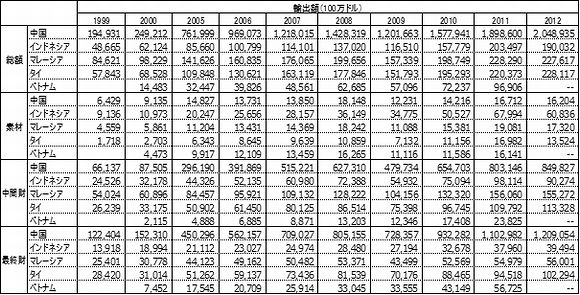

以下の表5~表7は、ACFTA5カ国(中国、インドネシア、マレーシア、タイ、ベトナム)の財別輸出の推移を比較したものである。これらの表からわかるように、中国の輸出総額は他のASEAN4カ国と比べて圧倒的に大きく、それぞれの国の10倍程度の規模になる。

2012年の場合、中国の輸出額は2兆ドルに達している。一方、インドネシア、マレーシア、タイはいずれも2,000億ドル前後の輸出額となっている。ベトナムについては、2012年の輸出入のデータを得ることができなかったため、本稿での説明は2011年までの動向になる。

2012年の財別の動向を見てみると、中国とベトナムは最終財の輸出割合が高く、ともに輸出総額の6割弱に達する。これに対して、インドネシア、マレーシア、タイでは中間財の輸出割合が高い。特にマレーシアの中間財の輸出割合は68%という高水準であり、インドネシアとタイは5割を少し欠ける水準である。これに対して、中国の中間財の輸出割合は42%とASEAN主要国よりも少し低く、ベトナムは2011年のシェアであるが25%であった。

2012年において、素材の輸出割合が高いのはインドネシアであり、その割合は32%である。これは、インドネシアが産油国であり、天然ガスなどの資源を輸出しているためでもある。同様に、石油などの資源国であるベトナムも素材の輸出割合が高く、2011年で17%であった。ちなみに、中国の素材の輸出割合は1%以下にすぎない。

表5 ACFTA5ヵ国の財別輸出の推移

(資料) Global Trade Atlas(GTA)、GTIより作成(断りがない限り、本稿の以下の図表同様)

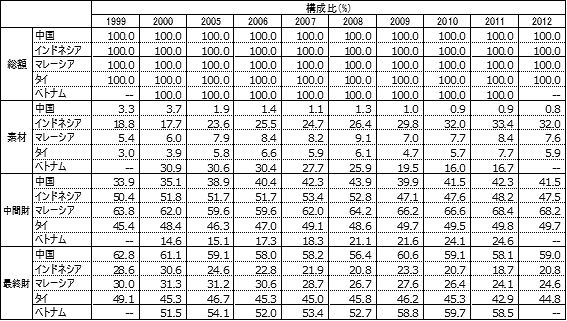

表6 ACFTA5ヵ国の財別輸出構成比

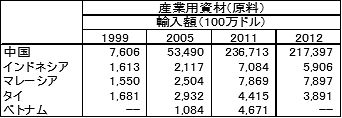

表7 ACFTA5ヵ国の産業用資材(原料)の輸出

素材の中でも炭素繊維などの産業用資材(原料)は製品に組み込まれる付加価値の高い品目であるが、中国の総輸出に占めるシェアは0.5%であった。表7のように、中国の産業用資材(原料)は輸出金額では他のASEAN4カ国とそう変わりはないのであるが、比率で見ると大きく下がってしまう。

産業用資材(原料)のASEAN4ヵ国の輸出シェアを計算すると、2012年にはインドネシアは7.9%、マレーシアでも2.4%、タイでは5%に達した。ベトナムは2011年には4.5%であった。これらのシェアは、中国を除いて各国とも2005年よりもいずれも上昇傾向にある。

(3) 素材の輸入割合が拡大する中国

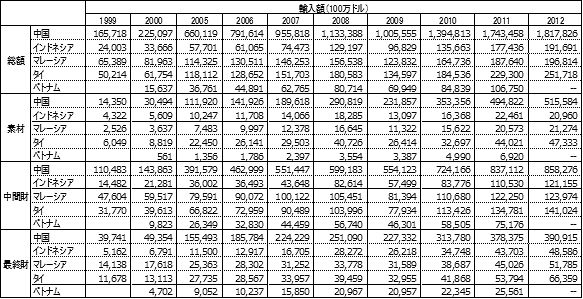

一方、表8~表10のように、ACFTA5カ国の財別輸入の推移を見ると、中国の2012年の輸入額は1.8兆ドルであった。輸出同様に、他のASEAN3カ国の10倍弱の規模であった。

2012年の中国の輸入においては、中間財の割合は低下傾向にあるが、47%と半分近い水準であった。中国の中間財の輸入割合が低下傾向にあるのは、素材の輸入割合が毎年増加しているためである。1999年の中国の素材の輸入割合は8.7%であったが、2012年には28.4%に達している。最終財の輸入割合は2割強にすぎなく、やや減少傾向にある。この結果、中国の輸出では最終財の割合が最も高かったが、逆に輸入では最も低いという結果になった。

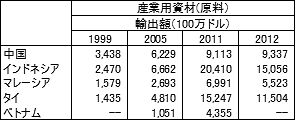

中国の素材の輸入額は、1999年に対して2012年には36倍にも増加している。この影響を受けて、中間財は同期間で8倍にしか増加していない。最終財は10倍であった。表10のように、2012年の中国の産業用資材(原料)の輸入額は1999年から大きく増加しており、輸入総額に占めるシェアは12%と素材の半分弱に達している。

インドネシア、マレーシア、タイでは、中国以上に中間財の輸入割合が高い。2012年には、タイの中間財の輸入割合は56%にとどまるが、インドネシアとマレーシアは63%に達する。ただし、マレーシアでは中間財の輸入割合はやや低下傾向にあり、その分だけ最終財の割合が高まっている。ベトナムでは、2011年の中間財の輸入シェアは7割を超え、他の4カ国と比較して最も高い。

素材の輸入では、インドネシアとマレーシアの輸入割合が10%であり、タイが19%であった。ベトナムは増加傾向にあるものの、2011年で6.5%と5カ国の中では最も輸入割合が少ない。最終財においては、マレーシア、タイにおける2010年以降の輸入割合が増加している。

表8 ACFTA5ヵ国の財別輸入の推移

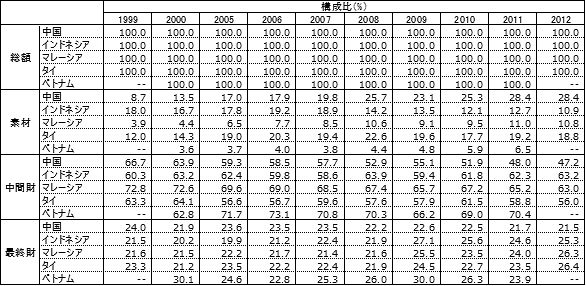

表9 ACFTA5ヵ国の財別輸入構成比

表10 ACFTA5ヵ国の産業用資材(原料)の輸入