2014/06/12 No.192_4変化する東アジア貿易の特徴とFTA(4/4)

高橋俊樹

(一財)国際貿易投資研究所 研究主幹

目次1.東アジアのFTA及びTPP、日中韓FTA、RCEPの動きと特徴 |

(4/4ページ)

(8) ACFTAは域内の輸出入を拡大したか

表16は2005-2012年のACFTA5か国の域内貿易の年平均成長率を計算したものである。もしも、ACFTA5カ国における域内相互の輸出入の平均成長率の方が、5カ国の世界との輸出入の平均成長率を上回っている場合は、ACFTAの効果が域内貿易に現れていると推測することができる。

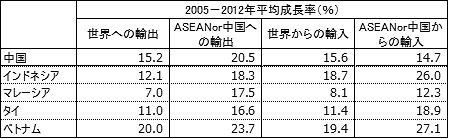

表16 2005年以降のACFTA域内貿易の年平均成長率

表17のように、中国のASEAN10への輸出における2005-2012年の年平均成長率は20.5%であり、中国の世界への輸出の年平均成長率の15.2%よりも高い。一方、中国のASEANからの輸入における年平均成長率は14.7%であり、世界からの輸入の平均成長率である15.6%よりもやや低いという結果であった。

したがって、中国のASEAN10との貿易におけるACFTAの効果は、輸出では可能性があるものの、輸入では明確には現れてはいない。しかし、ACFTAの関税削減は、2012年までは主に中国とASEAN先行6カ国が中心であり、カンボジア、ラオス、ミャンマー、ベトナムの4カ国(CLMV)はこれからである。

このため、ACFTAの域内貿易への効果を見るには、「中国とASEAN10との輸出入」よりも、表16の「インドネシア・マレーシア、タイのそれぞれと中国との輸出入」における年平均成長率を見たほうが適切と思われる。

インドネシアから中国への輸出の2005-2012年における年平均成長率は18.3%、輸入は26.0%であった。インドネシアの世界との輸出入の年平均成長率は、それぞれ12.1%と18.7%であった。したがって、インドネシアにおいては、明らかに対世界よりも中国との2005年以降の貿易が拡大している。マレーシアの中国との輸出入における年平均成長率は、17.5%と12.3%であった。マレーシアの対世界では、7.0%と8.1%であった。インドネシア同様に、マレーシアでも対世界よりも中国との貿易が増加している。

また、タイの中国との輸出入の平均成長率は、16.6%と18.9%であった。タイの世界との輸出入では、それぞれ11.0%と11.4%であった。インドネシアやマレーシアと同様に、タイの中国との貿易の方がタイの世界との貿易よりも拡大している。ベトナムと中国との貿易では、輸出の2005-2011年の平均成長率は23.7%、輸入は27.1%も増加した。対世界では、それぞれ20.0%%、19.4%であった。ベトナムにおいても、インドネシア、マレーシア、タイと同様に、中国向けの輸出入でACFTAの影響が現れていると思われる。

単純にACFTA5カ国の域内と対世界の輸出入における平均成長率を比較して、それだけで十分なACFTAの効果を域内貿易に見出そうとするのは無理がある。しかし、ACFTAの関税削減効果を組み込んで考えるならば、ACFTAの域内貿易に与えたACFTA効果を否定することはできないと思われる。

例えば、2013年のACFTAの関税削減効果を計算すると、タイの中国からの輸入において、全品目平均で5.1%も関税を削減している。これはタイが中国から100万円を輸入するとすれば、全品目平均で5.1万円も関税を削減することができることを意味する。もしも、ACFTAを利用しなければ、この5.1万円は関税として輸入時に支払わなければならない。これだけの関税削減効果があるわけであるから、表16に示されている相対的に高いACFTA域内貿易の拡大は、ACFTA効果を示唆するものと思われる。

(9) ASEANは素材・中間財、中国は最終製品を供給

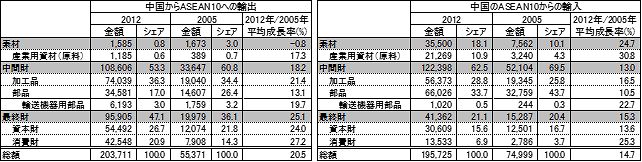

表17のように、2012年の「中国のASEAN10からの輸入」においては、加工品や部品から成る「中間財」の割合が多くを占め、62.5%であった。これは中国の世界全体からの中間財の輸入割合である47.2%よりも高くなっており、中間財をよりASEANに依存していることがうかがえる。中間財の内訳を見ると、加工品が全体の28.8%、部品が33.7%であった。中国のASEAN10からの輸入では、加工品よりも部品の輸入割合の方が高い。

表17 中国とASEAN10との財別輸出入の動き(100万ドル、%)

中国のASEAN10からの中間財の輸入においては、2005年時点では7割近い水準であったので、中間財のシェアは減っている。しかしその代わりに、素材の輸入シェアは2005年の1割から2012年には18.1%に増加している。したがって、部品などの国産化で輸入代替が進んだと考えられる。つまり、中国では加工品や部品などの中間財の国内生産が拡大し、ASEANからはむしろ素材を輸入するようになったと見込まれる。素材の中でも、プラスチック・塗料などの産業用資材の輸入割合は、2005年には4.3%にすぎなかったが、2012年には10.9%にまで増加し、素材輸入の6割を占めた。

乗用車や家電、衣類、食料品などの「最終財」の中国のASEANからの輸入の割合は21.1%。最終財の中では、資本財のシェアは15.6%であり、消費財は6.9%であった。資本財は最終財全体の4分の3を占めている。

このように中国の素材の輸入増は顕著であり、表17のように、2005年から2012年にかけて、素材輸入の年平均成長率は24.7%に達した。これは中間財や最終財の年平均成長率の13%~15%を大きく上回った。素材輸入の中でも産業用資材の輸入増には、現地日系企業も貢献しているものと思われる。

一方、2012年の「中国からASEANへの輸出」において、素材のシェアは1%以下にすぎない。中間財のシェアも53.3%であり、6割を超える中国のASEANからの輸入における中間財のシェアに比べるとその割合は低い。しかも、2005年の中国からASEANへの中間財輸出のシェアは6割であったので、2012年にはそれから6%以上も減少している。

中間財の輸出の内訳を見ると、加工品のシェアが36.3%、部品のシェアは17%であった。したがって、中国からASEANへの中間財輸出においては、加工品の比重の方が高い。これは、逆のケースである中国のASEANからの中間財輸入においては、部品の比重が高かったことと比較すると、大きな違いとなる。

さらに、中国における2012年の加工品のASEANへの輸出シェアは、2005年よりも約2%高まっている。逆に、部品の輸出シェアは2011年には2005年に対して9%以上も減少している。

また、中国からASEANへの輸出においては、2012年の最終財のシェアが47.1%であり、2005年よりも11%もシェアを増やしている。すなわち、中国からASEANへの輸出においては、そのほとんどを中間財と最終財が占めており、その両者の割合の差は縮まりつつある。実際に、2011年の中国からASEANへの輸出における中間財と最終財のシェアの差は7.9%(54.2%-46.3%)であったが、2012年にはこれが6.2%(53.3%-47.1%)へ縮小している

中国からASEANへの最終財の輸出においては、2005-2012年の年平均成長率は25.1%となっており、中間財の18.2%よりも高かった。この成長率の格差が続くならば、いつかは中国のASEANへの最終財の輸出シェアは中間財を上回ると思われる。

したがって、中国とASEANとの貿易構造における特徴として、ASEANから中国へは素材や中間財を供給し、中国からASEANへは最終製品を供給する傾向が強まっていることを指摘できる。中国は、ASEANから産業用資材や部品の供給を受けて加工組立を行い、ASEANへは組立を終えた加工品や最終製品を供給するという分業を行っている。すなわち、ASEANと中国との貿易構造は組立段階を異にする分業関係にあり、補完的であることを示唆している。

【参考文献】

・高橋俊樹(2013)、『東アジアの貿易におけるFTA効果とサプライチェーンへの影響』、国際貿易投資研究所、季刊『国際貿易と投資』 第94号

・高橋俊樹(2013)、『ACFTA(ASEAN中国FTA)の域内貿易への影響と運用実態』、国際貿易投資研究所、季刊『国際貿易と投資』 第93号

・高橋俊樹(2013)、『中国とASEANのFTAにおける関税削減効果を探る』、国際貿易投資研究所、季刊『国際貿易と投資』 第92号

・高橋俊樹(2012)、『ASEAN中国FTA(ACFTA)の運用実態と活用方法』、国際貿易投資研究所、季刊『国際貿易と投資』 第89号

・山澤逸平、馬田啓一、国際貿易投資研究会編著「アジア太平洋の新通商秩序―TPPと東アジアの経済連携」、勁草書房、2013年10月

・石川幸一、馬田啓一、木村福成、渡邊頼純編著(2013)、『TPPと日本の決断』、文眞堂

・『平成25年度ASEAN中国FTA(ACFTA)の分野別の平均関税削減率と関税節約額調査事業結果 報告書』、国際貿易投資研究所、平成26年2月

・『平成23(24)年度ASEAN中国FTA(ACFTA)の運用状況調査結果報告書』、国際貿易投資研究所、平成24年1月、平成25年2月

・『平成24年度ASEAN中国FTA(ACFTA)の運用状況に係る現地調査結果報告書』、国際貿易投資研究所、平成25年3月

フラッシュ一覧に戻る