2015/04/08 No.228_5東アジアと日米及びミャンマー・カンボジアの貿易構造の特徴(5/6)~中間財輸出の割合が高まるベトナムと低いミャンマー・カンボジア~

高橋俊樹

(一財)国際貿易投資研究所 研究主幹

目次1. 中国・ASEAN及び日米の貿易の流れと特徴 |

(5/6ページ)

2.ミャンマー・カンボジアの主要国との貿易の現状と特徴

(1) 財別に見たミャンマー・カンボジアの輸出入動向

① 逆推計で輸出入額を計算

東アジアの貿易構造を詳細に分析するには、素材、中間財、最終財などの需要段階別・用途別の分類でもって行うことが有効である。なぜならば、東アジア域内においては、ASEAN主要国は互いに中間財を中心とした貿易取引構造を形成しているため、こうした分類の方がより実態に近い貿易動向を説明できるからである。

ミャンマーとカンボジアに対する関心が高まっている中、中間財を中心にした中国・ASEAN域内でのサプライチェーンに両国がどう組み込まれているのかを探ることは、企業の東アジア戦略を考える上で重要なことであると考えられる。

そこで、本節では以下の表26~表29のように、ミャンマーとカンボジアの需要段階別・用途別の輸出入を、国連のBEC分類に基づき、中国、インドネシア、マレーシア、タイ、日本、米国、ドイツの7ヵ国の相手国側から逆推計により計算した。

なぜ逆推計を行ったかというと、現時点では、電子媒体によるミャンマーとカンボジアの貿易データを入手することができないため、同じ業種分類で両国を比較しようとすれば、相手国側から推計するしか方法がないからである。

また、ミャンマーやカンボジアの現地で公表されている貿易統計では、品目別の貿易額は主要品目別で分類されているが、需要段階別・用途別の分類では発表されていないためである。したがって、ミャンマーの国別財別の貿易構造を見るには、HSの8桁ベースの詳細な品目を発表している国より、ミャンマーとの輸出入を相手国側から得ることが必要になる。

つまり逆推計で求めた以下の表では、「ミャンマーの中国への輸出」は「中国のミャンマーからの輸入」から作成されている。このため、通常の輸出はFOB(本船甲板渡し条件; Free On Board)、輸入はCIF(運賃・保険料込み条件、Cost, Insurance and Freight)であるが、本稿の表26以降の表では、輸出がCIF、輸入がFOBで表されている。

この他にも、ミャンマー・カンボジアの輸出入額の逆推計は7ヵ国だけを対象にしている、輸出入額を計上する時点の違い、年と年度の違い、統計作成機関の違いなどのため、現地政府機関が公表した輸出入額と逆推計による輸出入額の合計は一致しない。

表26以降の表は、あくまでも、ミャンマー・カンボジアの貿易構造の分析を狙ったもので、貿易額の規模を把握しようとするものではない。つまり、シェアや年平均成長率の違いからミャンマーとカンボジアの輸出入構造がどうなっているのかを理解することが主眼となっている。すなわち、両国の素材、中間財、最終財という共通の需要段階別・用途別の業種分類で貿易動向を比較分析することで、貿易構造を的確に把握できることが、本稿での逆推計のメリットであると思われる。

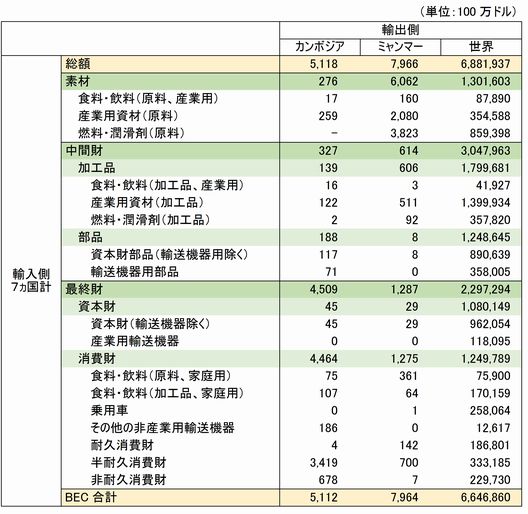

表26:ミャンマー・カンボジアの7ヵ国へのBEC分類別輸出額(2013年、100万ドル)

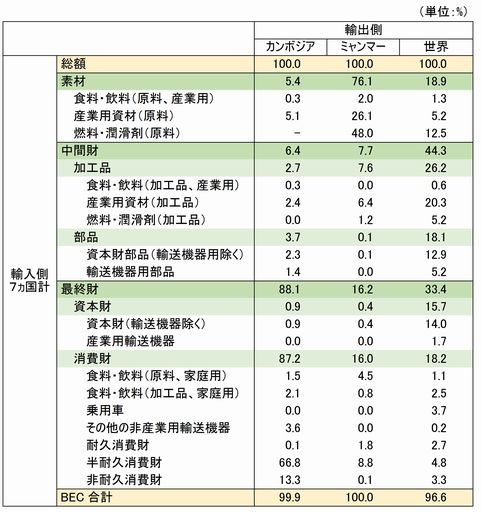

② ミャンマーの素材輸出の割合76%、カンボジアの最終財輸出の割合88%

ミャンマーの7ヵ国への輸出においては、表27のように素材が76.1%を占め、圧倒的なシェアを示した。素材の中でも天然ガスを含む燃料・潤滑剤(原料)の割合は48%であった。中間財の輸出のシェアは7.7%にすぎなく、最終財も16.2%にとどまった。最終財のほとんどは消費財であり、中でも縫製品・履物を含む半耐久消費財の割合は9%であった。

これに対して、カンボジアの輸出における素材の割合は5.4%にすぎなかった。カンボジアの中間財の輸出も6.4%であり、ミャンマー同様に、中国やASEANへの輸出で中間財である部品・加工品のサプライチェーンを築いている数字を見出すことでできなかった。

一方、カンボジアの最終財の輸出割合は88%にも達しており、そのほとんどは消費財で占められている。縫製品・履物などから成る半耐久消費財と非耐久消費財のシェアは8割にも達している。

つまり、カンボジアの輸出構造は、最終製品である縫製品・履物の委託加工貿易でそのほとんどを説明できるということである。化学品、輸送機械・部品、繊維製品などのような一般的な業種別の分類でも、こうしたことは把握できるのであるが、素材、中間財、最終財という需要段階別・用途別の分類で比較してみると、より貿易構造の特徴が浮き彫りになる。

ミャンマーの輸出構造は、豊富な資源を背景にした素材輸出というモノカルチャー的なところに加え、経済特区を利用した「食料・飲料」や「縫製品・履物」に代表される最終財輸出の割合がやや高いのが特徴である。また、カンボジアは縫製品・履物という最終財のモノカルチャー的な輸出構造では、ミャンマー以上に強い特性を持っている。

表27:ミャンマー・カンボジアの7ヵ国へのBEC分類別輸出構成比(2013年、%)

③ 中間財のサプライチェーン網には組込まれてはいないミャンマー・カンボジア

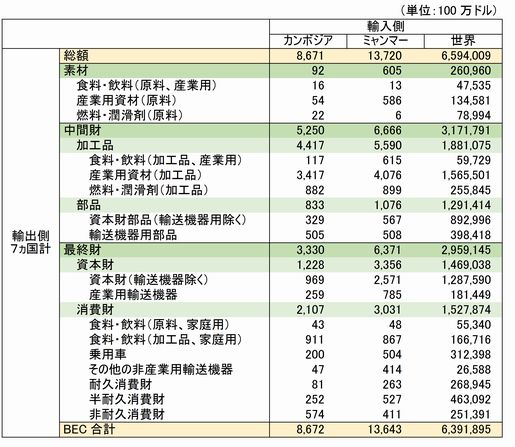

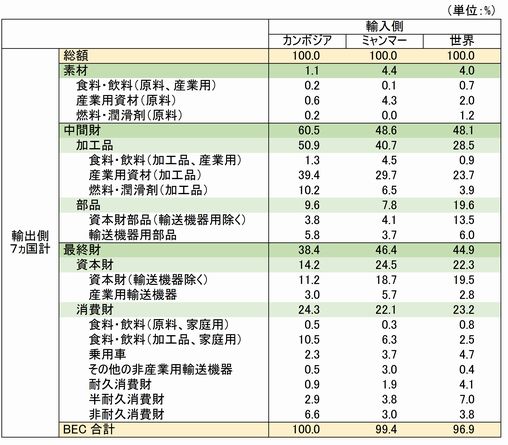

ミャンマーの7ヵ国からの輸入においては(表28、表29)、素材の割合が4.4%、中間財が48.6%、最終財が46.4%であった。中間財輸入のほとんどは産業用資材を中心とした加工品の40.7%であった。部品はわずかの7.8%にすぎない。最終財の輸入の内、資本財は24.5%、消費財は22.1%を占め、同じような割合であった。

カンボジアの輸入では、素材の割合は1.1%にすぎなく、中間財は60.5%、最終財は38.4%であった。ミャンマーと同様に、カンボジアでも中間財における加工品の比重が高く50.9%であった。部品は9.6%であった。最終財の輸入では、消費財の割合が高いが、これは食料・飲料(加工品・家庭用)のシェアが10.5%にも達していることが原因である。

ミャンマーとカンボジアの中間財の輸入割合がそれぞれ約5割と6割ということで、他のASEAN諸国と比較するとやや低いものの、それほど大きな差はない。ミャンマー・カンボジアは中国や他のASEANと同様に、中国・ASEAN域内から中間財を輸入する割合が高く、中間財の輸入では他のASEANと特に変わったことはない。

表28:ミャンマー・カンボジアの7ヵ国からのBEC分類別輸入額(2013年、100万ドル)

表29:ミャンマー・カンボジアの7ヵ国からのBEC分類別輸入構成比(2013年、%)

大きく異なるのは素材の輸入割合である。中国やASEAN主要国の素材の輸入割合は10%~20%に達している。ミャンマーとカンボジアの素材の輸入シェアはそれぞれ1%と4%であり、両国の貿易構造は中国やASEAN主要国とは違っている。

ASEAN主要国は、FTAを活用し域内で素材(産業用資材等)や中間財(加工品・部品)を調達し、これらを加工し再び中間財として中国や他のASEANに輸出するという相互調達構造を形成している。

これに対して、ミャンマーとカンボジアは、素材は中国・ASEAN 向けがほとんどであるが、繊維・履物などにおいては中国や他のASEANから加工品等の中間財を輸入し、経済特区などで委託による加工・組み立てを行い、最終製品として米国、EU、日本などに輸出を行う構造となっている。

ミャンマーとカンボジアは中間財の輸入において、中国・ASEAN域内から調達しているものの、中間財として輸出する割合はかなり低く、中間財の域内相互のサプライチェーン網には組込まれてはいない。

ミャンマー・カンボジアの日米・ASEAN向けなどの輸出では、繊維製品・履物に代表されるように関税が免除される経済特区が利用されている。委託加工貿易では国境を越えて持ち込んだ材料は経済特区などで組み立てられ、そのまま製品は外国に輸出される。こうした貿易形態のリスクは低いが、製造側が自ら設計・デザインし素材を輸入するわけではないので利益率も低い。また、国内の川上や川中の分野への投資が手控えられているので、産業の競争力が相対的に低くなる。

したがって、高付加価値型のミャンマー・カンボジアの貿易構造を実現するには、川上から川下までの一貫生産ができる産業の裾野の拡大が求められる。そうすれば、さらなるミャンマー・カンボジアへの製造業投資に結びつき、地場企業への調達や技術の移転が進むことが考えられる。

すなわち、ミャンマーとカンボジアがより高付加価値な貿易構造を達成するためには、素材輸出や委託加工貿易に見られるモノカルチャー的な貿易形態から、産業の裾野が広くて多くの品目を取引する多層的な貿易構造に転換しなければならない。それには多くの分野から成る製造・サービス投資をさらに呼び込む必要があるし、外資の誘致にはインフラと法の整備、規制緩和などが不可欠である。

フラッシュ一覧に戻る