|

|---|

|

フラッシュ270 |

2016年3月17日

|

TPPは乗用車の輸出を促進するか |

|

高橋 俊樹 (一財)国際貿易投資研究所 研究主幹 |

|

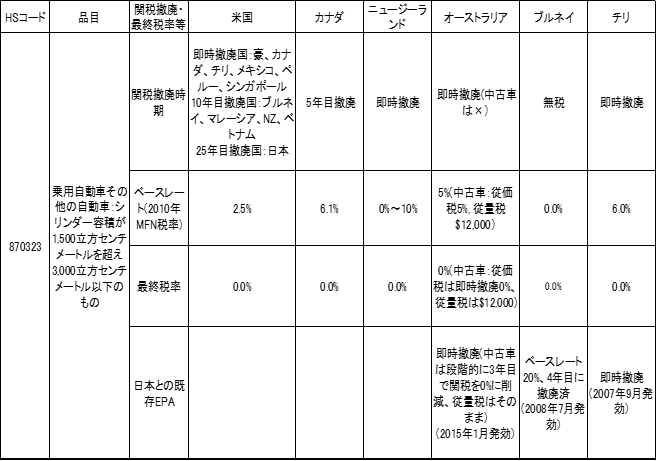

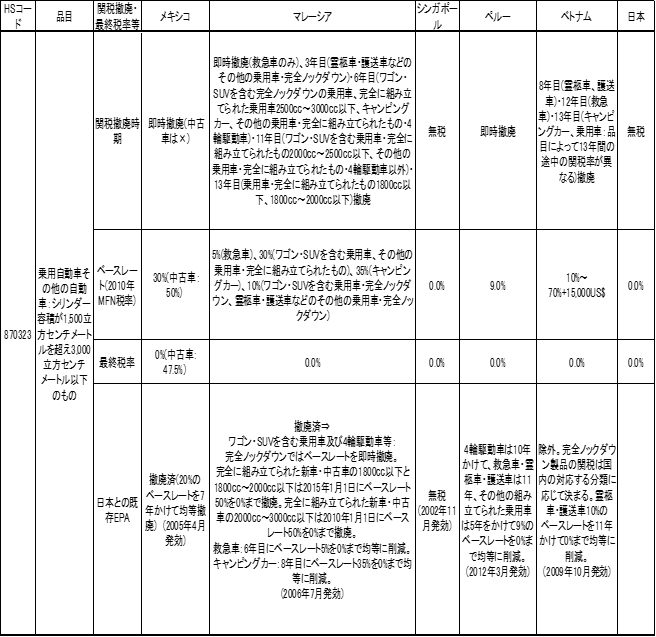

日本が米国とのTPPの会合で難航したのは、日本の農産物と米国の自動車・自動車部品の自由化交渉であった。最終的には、日本の農産物市場の自由化においては、コメを始めとして、麦、乳製品、砂糖、牛肉・豚肉の分野で日本の主張が反映されたが、その一方で、米国の日本に対する自動車や一部の自動車部品の自由化は遅れることになった。 米国の日本からの乗用車に対する2.5%の関税は発効後14年間維持され、15年目から削減を開始し20年目で半減(1.25%)、22年目で0.5%まで削減の上、25年目で撤廃される。トラックでは、25%の関税を29年間維持の上、30年後に撤廃される。バスの2.0%の関税は10年目に撤廃される。自動車部品では、ギアボックス、ワイパー、シートベルトなどの2.5%の関税が即時撤廃される一方で、タイヤが10年目、リチウムイオン電池が15年目に撤廃されるなど、関税の撤廃に時間がかかる品目も残されている。 高いTPP域内向けの乗用車輸出の割合2014年における世界の乗用車の輸出において(国連BEC分類、約6.900万ドル)、最も金額が大きかったのはドイツ(シェア23.6%)で、次に日本(12.8%)、米国(8.8%)、韓国(6.5%)、カナダ(6.4%)、英国(6.1%)、メキシコ(4.6%)と続く。この上位7ヵ国の中で、TPP参加国は日本、米国、カナダ、メキシコの4ヵ国である。2014年の世界全体の乗用車の輸出に占めるTPP12ヵ国合計の輸出の割合は33%であった。 一方、TPP12ヵ国の世界への乗用車輸出の中で、TPP域内向けの輸出が占める割合(域内輸出比率)は6割と高かった。これは、日本の米国向け乗用車輸出や北米(米国・カナダ・メキシコ)での乗用車貿易の割合の高さが反映されているためである。これに対して、2014年におけるASEANの乗用車の世界向け輸出に占める域内向けの割合は11.1%、RCEP(東アジア地域包括的経済連携協定)は17.4%にとどまっている。 日本の2015年における乗用車(関税分類HS8703)の輸出は860億ドルで、前年から2.9%減少した。日本の輸出先として最大な国は米国で(41%)、次いでオーストラリア(5.7%)、中国(4.8%)、アラブ首長国連邦(UAE)(4%)、英国(3.2%)、カナダ(2.9%)、サウジアラビア(2.9%)、ロシア(2.7%)、オマーン(2.2%)、ドイツ(1.8%)と続く。米国向けの割合が圧倒的に大きく、それに比べて中国向けやドイツ向けは小さく、中東向けの割合が比較的高いのが特徴である。 これら日本の輸出先上位10カ国の中で、TPP参加国は米、オーストラリア、カナダの3カ国であり、輸出先上位20カ国の中では、TPP参加国は6ヵ国を数える。日本の全輸出額に占めるTPP11ヵ国への輸出の割合は2015年には54.8%に達している。 一方、米国の2015年における乗用車の輸出は553億ドルで、前年から10.3%減であった。輸出先として最も大きいのはカナダで(26.7%)、次いで中国(16.5%)、ドイツ(11.1%)、サウジアラビア(7%)、メキシコ(5.6%)と続く。オーストラリア(3.2%)への輸出は8番目であり、日本(1.0%)向けは11位であった。日本と違い、米国はNAFTA(北米自由貿易協定)加盟国のカナダ・メキシコ向けの乗用車輸出が多いし、中国やドイツ向けの割合も10%を超える。上位20カ国の中にTPP参加国は5ヵ国が含まれ、米国のTPP11ヵ国への輸出の割合は38.0%であった。 米国のTPP向け乗用車の輸出割合は日本よりも少ないが、これは米国の対日輸出割合が小さいためでもある。台数で言えば、日本の2015年の対米輸出は158万台に達するが、米国の対日輸出は2万2,700台にすぎず、カンボジアやドミニカ共和国向けの3万台前後と比べてもまだ少ない。 米国がTPPをテコに日本への乗用車輸出を伸ばそうとしても、残念ながら、日本の関税は既に0%であるため、関税効果は働かない。米国は、この意味で、TPP交渉において、「日本の自動車の技術基準及び認証手続は(国際標準と)完全には調和しておらず、日本に輸出される自動車に対して大幅な開発・製造コストがかかる(全米自動車政策評議会のパブリック・コメント)」として、日本の輸入車の基準・認証手続きの変更(非関税障壁の撤廃)などを求めた。 その結果、TPP譲許表の自動車の貿易に関する付表の中に、前面・後面衝突やバックミラーの衝撃吸収などの基準で、米国の基準が日本よりも同等以上に厳格であると国土交通省が認める場合には、米国の基準に適合している自動車は日本の基準に適合しているとみなす等の措置が入った。 TPPの関税が即時撤廃されるのは5カ国東アジアでは、FTAを活用した乗用車や部品のサプライチェーンの形成が進展している。そこで、将来におけるTPPの域内間の乗用車取引に与えるインパクトを見るため、TPPが発効したならば、TPPメンバー国の乗用車の関税がどのくらい削減されるのかをまとめてみた(表参照)。 乗用車(1500㏄超~3000㏄以下)の関税がTPPの合意前から無税(0%)であるのは、ブルネイとシンガポール、日本の3ヵ国である。これら3カ国は、TPPが発効しても、その関税削減メリットが生じない国である。したがって、TPPが発効した場合、その関税削減効果を得られる国は他の9か国ということになる。 その9か国の内、関税を即時撤廃する国は表のようにニュージーランド、オーストラリア、チリ、メキシコ、ペルーの5カ国である。ニュージーランドはベースレート(MFN税率:一般的に適用される関税率)が0~10%、チリは6%、ペルーは9%であり、これがTPP発効後には直ちに0%まで削減される。オーストラリアにおいては、ベースレートの5%が即時撤廃されるが、中古車に関しては、従価税は即時撤廃されるものの、従量税の12,000ドルは残る。メキシコにおいてはベースレートの30%が即時撤廃されるが、中古車に関しては、50%のベースレートが1年目に47.5%に削減されるが、2年目以降もそれが維持される。 TPPの利用で乗用車の関税削減効果を得られる9カ国の内、段階的に関税を削減する国は、米国、カナダ、マレーシア、ベトナムの4か国である。この中で、米国は日本からの乗用車に対して、ベースレートの2.5%を20年目に1.25%まで下げ、25年目に0%まで削減する。また、米国はブルネイ、マレーシア、NZ、ベトナムからの乗用車には10年目に関税を撤廃し、オーストラリア、カナダ、チリ、メキシコ、ペルー、シンガポールの6ヵ国に対しては即時撤廃する。つまり、米国は乗用車の自由化において、日本に最も厳しい条件を課している。カナダでは6.1%のベースレートが5年目には撤廃される。 マレーシアでは、救急車の5%のベースレートのみが即時撤廃されるが、完全にノックダウンされた霊柩車・護送車などのその他の乗用車のベースレート(10%)が3年で撤廃される。ちなみに、通常はノックダウン(完成車を分割)された乗用車の関税は、組み立てられた乗用車(完成車)よりも関税は低く設定される。これは、ノックダウンされた乗用車を輸入して組み立てた方が、完成車を輸入するよりも国内の雇用を生み出すことができるからである。 マレーシアで6年目に関税が撤廃されるのは、ワゴン・SUVを含む完全ノックダウンの乗用車(ベースレート10%)、及び2500㏄~3000㏄以下の完全に組み立てられた乗用車(30%)、などである。また、11年目に関税が撤廃されるのは、完全に組み立てられた乗用車(2000㏄~2500㏄以下)、及び完全に組み立てられた霊柩車・護送車などのその他の乗用車(4輪駆動車以外)である(ベースレートは30%)。そして、13年目に撤廃されるのは、4輪駆動車やそれ以外あるいは新車・中古車を問わず、ベースレート30%の1800㏄以下と1800㏄~2000㏄以下の完全に組み立てられた乗用車である。 ベトナムでは、TPP関税率が8年目で撤廃される車種には、霊柩車と護送車が挙げられる。12年目には救急車、13年目にはキャンピングカーと乗用車(ワゴンやSUVなどを含む)の関税が撤廃される。ベトナムの霊柩車と護送車のベースレートは10%や10%+従量税になっている。ところが、乗用車やキャンピングカーの関税は、70%や70%+従量税になっており、非常に高率である。これは、TPPにおける乗用車やキャンピングカーの関税撤廃には10年以上もかかるものの、その分だけTPPを活用するメリットが大きいことを示している。 これらTPP9カ国の乗用車の関税撤廃により、日本企業の輸出増加やサプライチェーンの拡大のチャンスは広がることになる。ただし、日本は既にオーストラリア、ブルネイ、チリ、メキシコ、マレーシア、シンガポール、ペルー、ベトナムらの8ヵ国とEPAを締結済みである。したがって、日本企業にはこれらの8ヵ国の内、従来から無税であったブルネイとシンガポールを除く6ヵ国との「EPA」と「発効した場合のTPP」の関税削減スケジュールを比較し、どちらを利用すればより関税削減のメリットが多く得られるのかを確認することが求められる。 TPPの活用が望まれるのはどの国かTPP参加国の中で、日本がEPAを結んでいないのは米国・カナダ・ニュージーランドの3カ国である。この中で、カナダとは現在2国間EPA(日加EPA)交渉、ニュージーランドとはRCEPの交渉が行われている。これらのEPA/FTAよりもTPPの発効の方が早ければ、日本はTPPで関税を即時撤廃するニュージーランドはもちろんのこと、日加EPAがTPPよりも好条件でない限り、当面はカナダ向け輸出でもTPPを活用することになるであろう。 日本とオーストラリアとのEPA(日豪EPA)においては(2015年1月発効)、乗用車の関税(5%)は、TPP同様に即時撤廃であり、オーストラリア向けの乗用車輸出においては、基本的には日豪EPAを活用することになる。ただし、中古車の輸出に関しては、日豪EPAの従価税は発効1年目(2015年)にはベースレートの5%から3.3%へ、2年目は1.7%へ、3年目の4月1日に0%へ段階的に削減されるため、中古車の従価税が即時撤廃されるTPPの発効が2017年の3月以前であれば、TPPの活用を検討する場合もありうる。 ブルネイ向けの乗用車輸出では、日ブルネイEPAは2008年7月に発効し、それから4年後に関税は撤廃されている。このため、TPPを活用しても日ブルネイEPA以上の関税のメリットは発生しない。同様に、チリとのEPA(2007年9月発効)における乗用車の関税率は即時撤廃、メキシコとのEPA(2005年4月発効)では7年目に撤廃済みであり、TPPを利用しても新たなメリットは生じない。しかも、メキシコはTPPでは中古車に対する関税を47.5%に維持するため、中古車を輸出する場合は、日メキシコEPAを利用した方が日本企業にとってメリットがある。ただし、中古車の輸出を除いて、乗用車の関税の削減効果では既存のEPAに対してTPPのメリットが生じなくても、TPPを利用するための原産地証明手続などが自社にとってEPAよりも便利であれば、TPPの活用を選択する可能性がある。 日マレーシアEPA(2006年7月発効)を活用したマレーシア向けの乗用車輸出において、ステーションワゴン・SUVを含む乗用車及び4輪駆動車の場合、完全ノックダウンされたものは発効後に即時撤廃された。また、完全に組み立てられた新車・中古車の1800㏄以下と1800㏄~2000㏄以下は2015年1月1日、完全に組み立てられた新車・中古車の2000㏄~3000㏄以下は2010年1月1日に関税が撤廃された。救急車を含めてこれらの車種はすでに現時点で関税が撤廃されており、TPPが発効しても関税の削減は段階的に行われるため、当面は日マレーシアEPAを活用することになる。 日本とペルーとのEPAは2012年5月に発効した。組み立てられた乗用車は5年をかけて(2016年)、関税率は9%のベースレートから0%まで削減されることになっている。これに対して、4輪駆動車や救急車などのそれ以外の乗用車は10年から11年をかけて関税を撤廃する予定であるので、関税が撤廃されるのは2021年と2022年になる。したがって、当面はペルー向けの乗用車輸出では日ペルーEPAを利用し、2021年より前にTPPが発効すれば、その時点で4輪駆動車や救急車等のそれ以外の車種ではTPPを利用した方が関税削減のメリットは高くなる。なぜならば、TPPが発効すれば関税は即時撤廃されるためである。 また、日本とベトナムとのEPA(JVEPA)においては、ベトナムは関税削減の対象から完全に組み立てられた乗用車を除外しており、しかも、完全ノックダウンの乗用車はベトナムの国内分類や規則に従うとしている。このため、TPPが発効したならば、日本のベトナムへの乗用車輸出で、TPPを利用するメリットが高いと思われる。ただし、霊柩車・護送車については、日ベトナムEPAは11年目(2019年)にはベースレート(10%)を撤廃することになっている。TPPが仮に2017年に発効したとしても、TPPのベースレート(10%)の関税撤廃は8年目の2024年になるため、霊柩車・護送車を輸出する場合は当面はJVEPAを利用することになる。 したがって、日本のオーストラリア・チリ・メキシコ・マレーシア・ペルー向けの乗用車輸出では、基本的には「TPP」よりも「日本とのEPA」の関税撤廃が先行しているケースが多く、当面はEPAを利用することになる。 ただし、ペルー向け乗用車の輸出ではTPPが早く発効したならば、一部の車種でTPPを利用した方がよい場合がある。TPPが発効してからは、関税削減の条件が同等な車種では、原産地規則(商品の原産地を認定する基準)やその証明手続などを比較検討し、TPPかEPAかのいずれかを選択すればよい。 これに対して、現時点で日本の乗用車の輸出でTPPを利用するメリットが明確に見込まれるのは、まだ日本とのEPA/FTAを結んでいないカナダ、ニュージーランド向けの輸出であるし、米国向けも撤廃まで25年もの年月がかかるが、TPPの関税削減メリットを受けることは間違いない。さらに、ベトナム向け輸出でもTPPが発効したならば、乗用車の関税撤廃には13年もかかるが、一部の車種を除いてTPP活用のメリットは大きい。 日本の最大の乗用車輸出先は米国であるが、カナダも6番目となっており、両国への輸出においてTPPの効果が期待できる。そして、TPPの発効はこれまで低調であった日本のベトナム向け乗用車の輸出を拡大する絶好の機会になる。また、日本から米国への直接の乗用車の輸出では、関税が撤廃されるのは25年を待たなければならないが、米国以外のTPP参加国で日系企業が乗用車を生産し米国に輸出すれば、日本から輸出するよりも早く関税を撤廃することが可能になる。

表 TPPにおける乗用車の関税削減スケジュール(譲許表)

(注) MFN税率はFTAを利用しないときに支払う関税率、日本との既存EPAは日本とそれぞれの国との2国間EPAを指す (資料) 各国のTPP・日本とのEPA譲許表より作成 日中韓FTAやRCEPで中国は自動車市場を開放するかメガFTA時代を迎えた今後の企業のFTA活用を考える場合、TPPにおける関税削減の効果を分析し、既存の東アジアにおけるFTAと比較して、どちらのFTAメリットが大きいのかを探ることは不可欠である。 既存の東アジアでのFTAとしてASEAN中国FTA(ACFTA)やAFTA(ASEAN自由貿易地域)がある。中国の乗用車輸入におけるACFTAなどを活用したFTAのメリットを見てみると、独特な特徴が浮かび上がってくる。 中国の乗用自動車の2014年の輸入額は597億ドルで、EUからの輸入が全体の58%、そのうちドイツからが28%を占めた。米国からの輸入の割合は21%で、日本からは14%、韓国からは3%、ASEAN(ほとんどはタイから)からはわずかに0.02%であった。 一方、ASEANの一員である2014年のタイの乗用車の輸入額は12.9億ドルで、ASEANからの輸入の割合は44%、中でもインドネシアからは25%、マレーシアからは18%であった。EUからは33%で、ドイツからは23%であった。日本からの輸入の割合は現地生産が進んでいるためか19%にとどまっており、米国からは2%にすぎなかった。タイの中国からの輸入の割合は1%、韓国からは0.4%であった。 2014年の中国、タイ、日本における乗用車の世界からの輸入単価を比較すると、中国では1台当たり42,184ドル、タイは20,804ドル、日本は30,662ドルであった。中国の乗用車輸入の特徴は輸入単価が高いことである。これは、輸入車が高級車中心であることを物語っている。 中国のタイからの乗用自動車の輸入単価は26,306ドルで、FTAを利用しない時の関税率(MFN税率)は25%であった。したがって、MFN税率込みの輸入単価は25%増の32,883ドルとなる。中国はタイとACFTAを結んでいるので、ACFTAを利用した時の関税率(ACFTA税率)は15%に減少する。このため、ACFTA税率込みの輸入単価は15%増の30,264ドルとなる。この結果、中国のタイからの輸入において、ACFTAの利用による1台当たりの輸入単価の削減額は、両税率込みの輸入単価の差である2,618ドルとなる。 中国の日本からの乗用車の輸入において、1台当たりの輸入単価は29,448ドルである。中国と日本とはFTAを結んでいないためFTAを利用することができず、輸入単価は25%増の36,810ドルから削減することが出来ない。日本は中国とFTA効果を発揮できないため、中国の乗用自動車の輸入において、ACFTAを利用できるタイよりも1台当たり2,618ドルの関税削減額分だけ競争力を低下させている。この意味で、日本から中国へ乗用車を直接輸出するよりは、タイの日系現地企業で生産したものを中国へ輸出する方がメリットを得られる。 中国の米国からの乗用自動車の輸入単価は42,644ドルで、日本と同様にFTAを利用できないので、輸入単価は25%増の53,304ドルとなる。同様に、ドイツからの輸入単価は25%増の74,238ドルとなる。 また、中国の韓国からの乗用自動車の輸入においては、輸入単価が18,990ドルであった。中国の韓国からの乗用自動車輸入におけるMFN税率は25%であるが、FTA税率はアジア太平洋貿易協定(APTA、前バンコク協定)の活用により、23.1%にやや低下する。このため、MFN税率の税込輸入単価は23,738ドルで、FTA活用の税込輸入単価は23,368ドルになる。中国の韓国からの乗用自動車1台当たりの輸入単価の削減額は、この両税率込みの輸入単価の差分である369ドルである。 したがって、日本だけでなく米独も中国との貿易でFTAを利用できないため、FTA活用による関税削減のメリットを享受できない。しかし、韓国はAPTAの活用により輸入単価を1台当たり369ドル節約できるため、その分だけ日米独に対してFTA活用による競争力を上昇させる。また、中国のインドからの乗用車の輸入においても、同様にAPTA(アジア太平洋貿易協定)の活用のメリットを得ることができる。 こうした中国の乗用車輸入でFTAを活用した価格競争力で優位に立つ「ASEANと韓国」であるが、実際の輸入額そのものはドイツや米国、日本よりもかなり低い。すなわち、中国の輸入乗用車市場は高額で贅沢な商品が中心であるため、ASEANや韓国におけるFTA活用によるコスト削減効果が有効に機能しにくいと考えられる。 もしも、将来において、日中韓FTAやRCEPが発効すれば、日本は乗用自動車の中国市場への輸出において、米独に対して中高級車を中心に価格競争力で優位に立つことが予想される。ただし、これを実現するには、中韓FTAでは乗用車の関税撤廃が除外されたが、日中韓FTAやRCEPでは自由化されることが前提となる。中国や韓国がこれらのFTAで、日本に対して乗用車の関税自由化を受け入れるか否かが注目される。

図 中国の乗用車(HS7803)の輸入における関税率と輸入単価の変化(単位:%、USドル/台)

(注)上図の関税率の右( )は利用するFTAや関税率を示す。下図の各国からの輸入単価の表では、矢印(→)の左側はFTAを利用しない時の輸入単価、右側はFTAを利用した時の輸入単価で、差分はFTA利用による輸入単価の削減額になる。上図の関税率は2015年の税率。下図の輸入単価(輸入額÷輸入数量)を計算する時の輸入額・数量は2014年の実績、関税率は2015年を用いた。本稿の表での乗用車(HS870323)は1500㏄超~3000㏄以下に限定した車種を対象にしていたが、この図の説明での乗用車(関税分類HS8703)は1500㏄以下や3000㏄を超える製品を含んでいる。 (資料) 各国関税率表、各国TRS表(Tariff Reduction Schedule)、Global Trade Atlas(GTA)GTIより作成

(参考文献)

FTAはどのような機械機器部品や農産物に効果的か(国際貿易投資研究所、季刊「国際貿易と投資」96号、2014年)

TPPはりんごの輸出を後押しするか(国際貿易投資研究所、ITIコラム2016年3月7日)

|