|

|---|

|

フラッシュ298 |

2016年10月12日

|

踊り場のメコン経済…現状と展望(6)

|

|

池部 亮

ジェトロ海外調査部アジア大洋州課長 |

|

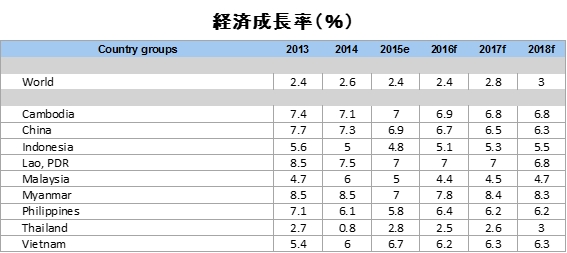

メコン地域(タイ、ベトナム、ミャンマー、カンボジア、ラオス)の経済は、ベトナム、カンボジア、ラオス、ミャンマーの新興国が高成長を持続し、タイが低成長という構図が続いている。しかし、世界銀行の予測では、2016年は、高成長を持続していた新興メコン地域で経済成長率が鈍化するとみている。好調なベトナムも世銀は6.3%、IMFは6.4%としていた予測をそれぞれ下方修正した。いずれも政府目標の6.7%を下回っている。一方、タイは依然として2%台の低成長であえいでいる。 メコン地域の新興国であるカンボジア、ラオス、ミャンマーは、高い経済成長率を背景に、日系企業の新たな生産拠点や市場として有望視されている。メコン地域の景気の現状と展望について、ITIメコンサプライチェーン研究会(公益財団法人JKAの補助事業)のメンバーで、ジェトロ海外調査部アジア大洋州課の池部亮課長に聞いた。(聞き手は大木博巳ITI研究主幹)

出所:世界銀行2016年6月

Q.タイ経済が低成長に陥っています。その原因はどこにありますか。‐2015年のタイの経済成長率は2.8%にとどまり、前年の0.8%からは回復したものの、力強い成長を取り戻したとはいえない状況にあった。ただし、2016年上半期には前年同期比3.4%と緩やかではあるが徐々に上向いてきている。 近年の低成長の背景にあるのは輸出の伸び悩みと設備投資の減退などが指摘できる。また、民間最終消費支出も2015年に前年比2.1%増と前年の0.6%増から回復したものの、2016年第一四半期になっても2.3%増と引き続き力強さに欠けている。自動車販売台数は2015年と同水準で推移している。民間消費の伸び悩みの原因としては家計債務の増加や天候不順等による農民所得の低下が指摘される。農民所得は2016年に入り回復傾向にあるが、一層の景気刺激策を取る必要があるといえる。 Q. 内需だけでなく輸出も3年連続して苦戦していますが。‐2014年は前年比横ばい、15年は▲6.3%、16年上半期も前年同期比▲0.7%と低迷している。主要輸出品である一般機械や電気機械、ゴムなどが前年割れを続けている。世界市場の停滞、とりわけ中国経済の不調がタイの輸出不振の要因といえよう。自動車や周辺国向け輸出などに明るい兆しもみられるが、全体としては輸出の低迷は続きそうだ。 また2017年末には米国の一般特恵関税(GSP)が失効する。例えば電気電子製品の多くはGSPにより関税撤廃がなされている。産業集積を考えるとGSPの失効による生産の大きなシフトがすぐに起きるとは考えにくいが、加工食品、衛生陶器、電気電子製品、繊維製品などの対米輸出が減少する可能性がある。 Q.タイで不況感が強いのは政治の不安も絡んでいますか。‐タイ経済の不調の原因は輸出の低迷が大きく、これは従来の軽機械産業の輸出競争力の低下が主な原因であろう。世界経済の低迷や労働者の賃金上昇による高コスト化が背景となる。また、生産性の向上を伴う産業構造の高度化がタイの課題となるが、この転換が上手くいっていない印象がある。 来年の民政復帰に向け作成された憲法草案は、国民投票の結果、賛成多数で受け入れられた。政治混乱が経済に与える影響として観光収入の減少、公共事業の遅延等であるが、新憲法の下、総選挙後5年間は軍の関与が残る形となったため、今のところ大きな混乱が生じるとは考えにくい。 Q.タイの輸出は、地域内の連結性向上や1人当たり所得の増大を背景に、陸続きのメコン周辺国であるベトナム(13.0%増)、カンボジア(9.6%増)、ラオス(5.1%増)向けの輸出が自動車や機械、飲料などを中心に伸びており、今後も増加が期待されています。メコン新興国の景気の現状をどう見ていますか。‐タイの周辺国の工業化が進展すれば、タイから部品や原材料、生産設備の輸出が増勢することになる。自動車、家電などの耐久消費財の輸出も周辺国の所得向上によって拡大すると考えられる。陸続きのCLM各国とは、特に陸上輸送インフラ整備による連結性の向上が鍵を握る。この越境輸送の円滑化が進めば域内国際分業の効率が上がることが期待できる。 Q.ベトナム経済は、外資企業の輸出に左右されるようになっています。本年の第1四半期は外資企業の輸出の伸びが鈍化したことで景気が鈍化しているようです。世界貿易も停滞していますが、ベトナムの景気をどう読みますか。‐ベトナムは輸出型の経済成長を遂げており、世界経済の減速により特に輸出産業において影響を受けている。2014年の輸出額はGDP比で8割を占めるが、徐々にこのシェアが低下していくことになる。一方、市場開放を進める内需は旺盛で、外資参入機会も増えてきている。経済構造は今後、内需牽引型に転換するのではないか。 Q. ミャンマーの経済成長率は、2015年に民政移管した2011年以降で2番目に低い数字(実質GDP成長率は7.0%)でした。ミャンマーでは、アウンサンスーチー氏率いる国民民主連盟(NLD)による新政権が3月末に発足した。NLDにはソフトとハード両面でビジネス環境の整備に取り組み、外資誘致を軸に経済成長をさらに軌道に乗せることが期待されています。‐米国の経済制裁が解除され、外国投資の進出に一層弾みがつきそうだ。ただ、輸送インフラや電力インフラの未整備もあり、大型の輸出志向型製造業の進出はもう少し時間を要すだろう。一方、5千万人の市場を狙った内需型の外資参入も期待でき、製造とサービスの両面でミャンマーへの進出が加速しそうだ。 Q.世界銀行は、カンボジアの2015年の実質成長率をこれまでの7.5%から6.9%へ下方修正し、5年ぶりに7%台を下回ると見込んでいます。減速の理由は、(1)中国経済の減速による中国人観光客の減少、(2)農産物の収穫量の減少と取引価格の下落、(3)ミャンマーなど競合国の出現やドル高に伴う輸出額の伸び低下ということです。一方で首都プノンペンを中心とした都市部の建設やサービス業への中国からの投資は依然として旺盛である。中国の投資に大きく依存しているようですが。‐カンボジアでは最低賃金の急激な上昇を受け、輸出型製造業のコストが上がっている。廉価な労働力を武器に誘致を進めた労働集約型の製造業の進出にかげりが見え始めている。中国からのインフラ協力事業への依存は高いが、社会資本整備を進めることは同国にとって喫緊の課題でもあり、援助国を選り好みできない状況でもある。輸送、電力などのインフラ整備によりカンボジアのビジネス環境改善が進むのであれば、日本企業にとってもメリットとなる。 Q.タイへの外資の流入は?‐2015年はタイ投資委員会(BOI)によると前年比2.1%増の4,937億バーツで、微増となった。内訳をみると自動車および同部品を中心とした機械・金属加工が前年比61.9%減と落ち込んだ。これは対内直接投資で牽引役を果たしてきた自動車分野で一服感出てきていることの現われだろう。エコカー恩典や減税による消費刺激策で拡大した需要の反動減によるところが大きい。対内直接投資ではインフラ、化学・製紙、サービスが伸びている。 Q.タイ+1は一服しているとみられていますが、日系企業の動向に詳しい池部課長はどのように見ていますか。‐ラオスやカンボジアに工程間分業を志向したサテライト工場の進出がタイ+1の背景。周辺国の人件費上昇、割高な輸送費、労働生産性の低下などを加味すると、総合的な費用対効果はあまり期待できなくなった。ただし、タイは産業構造の高度化を目指し、リーディング産業をより付加価値の高いものへとシフトしていく必要があるため、中長期的にはタイから労働集約的な工場が分散移転していく先としてラオス、カンボジア、ミャンマーの動向は注視すべきであろう。 Q.チャイナ+1としてのベトナムが注目されています。その勢いは今後も続きますか。チャイナ+1としてということに加え、TPP参加国としてのベトナムに追い風が吹いている。貿易転換効果を受け、生産立地をベトナムに持つことが有利となる可能性があるからだ。

|