|

|---|

|

フラッシュ315 |

2016年12月28日

|

ECBの金融政策は転換点を迎えたか |

|

川野 祐司

(一財)国際貿易投資研究所 客員研究員 東洋大学経済学部 教授 |

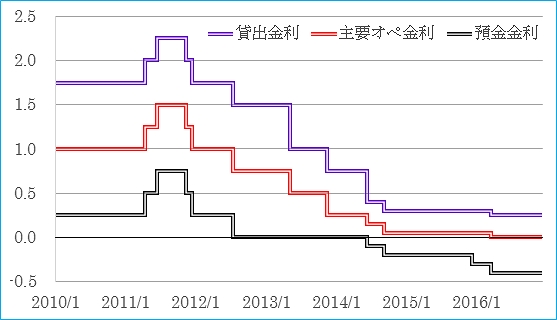

1.近年のECBの金融緩和策2007年以降,ECBは様々な政策を導入してきた.定期的に実施される公開市場操作(オペ)の中でも最も重視されている満期1週間の主要オペ(MRO)も金利入札から数量入札に変更されている.加えて,ECBはいわゆる「非伝統的金融政策手段」も導入した.すでに終了しているプログラムもあるため,ここでは,現在も続けられている政策に絞って見ていく. ECBの金融緩和手段として,マイナス金利政策,資産購入プログラム(APP),ターゲット長期オペ(TLTRO:テルトロ)がある.また,これらの政策手段を補完する目的でフォワードガイダンスも取り入れられている.これらについての詳細は川野(2016b)も参照のこと.なお,現在まで実施されていない国債買取プログラム(OMT)と金融機関の資金枯渇への一時的な資金供給策である緊急流動性支援(ELA)についてはここでは割愛する. マイナス金利政策は2014年6月に導入された.ECBのマイナス金利政策は,銀行が中央銀行の口座に準備預金制度で定められた必要準備(通常は受け入れ預金の1%)を超えて預け入れた超過準備に適用される.当初は-0.10%だったが,その後2014年9月に-0.20%,2015年12月に-0.30%,2016年3月に-0.40%まで引き下げられている(図表1).主要オペ金利はECBの公開市場操作(主要オペ)の基準金利であり,従来は主要オペ金利の上げ下げが利上げ,利下げとして報道されていた.現在、主要オペ金利は0.00%であるため,銀行は無利子でECBから資金供給を受けることができる(ただし,国債などの担保を差し出す必要があるため,コストがゼロになるわけではない).

図表1 ECBの政策金利

(出所)データはECB.

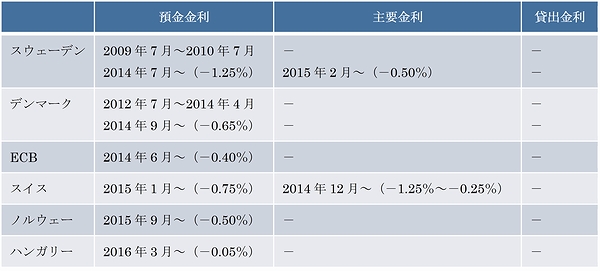

ヨーロッパでは,ECBの他にも5か国でマイナス金利政策が導入されている(図表2).デンマークとスウェーデンは,一度マイナス金利からプラス金利に戻した後,再びマイナス金利に転換している. マイナス金利政策を採用した理由は様々だが,ECBの緩和政策の影響を受けていることは共通している.

図表2 ヨーロッパのマイナス金利政策

(注)マイナス金利が適用されていない部分は「-」とした.カッコ内は2016年12月現在の金利.スイスは幅を持って設定されている.スウェーデンは預金金利±0.10%のミニコリダーが設定されている.データは各中銀HP.

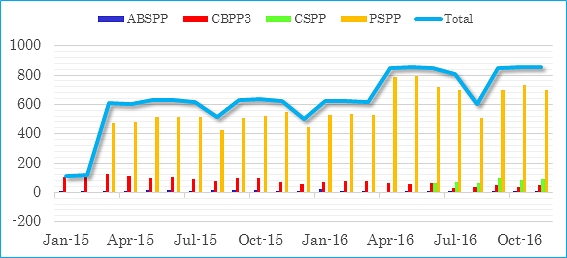

APP(expanded Asset Purchase Programme)は現在4つのプログラムから構成されている.カバードボンドを購入するCBPP3(third covered bond purchase programme),ABSを購入するABSPP(asset-backed securities purchase programme),ユーロ地域の国債や国際機関の債券を購入するPSPP(public sector purchase programme),社債を購入するCSPP(corporate sector purchase programme)である.現在は4つのプログラムの合計で1か月当たり800億ユーロの証券を購入しており,2017年4月からは1か月当たり600億ユーロを購入する予定である.図表3は2015年以降の購入額の推移を表している.2015年3月にAPPの購入額の目標値を月額600億ユーロに設定し,2016年4月に800億ユーロに増額した.

図表3 APPの購入額

(出所)データはECB.

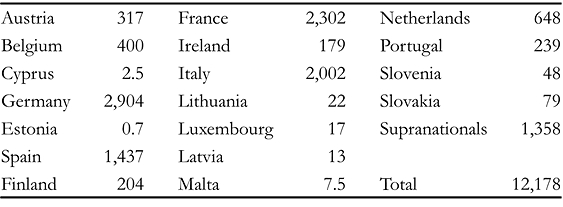

APPの大部分は国債などを購入するPSPPである.PSPPが導入される前はCBPP3がメインの資金供給手段だったため,CBPP3は月額購入は少ないものの,残高は4つのプルグラム中2番目の大きさとなっている(図表5).CSPPは企業の社債を購入する政策であるが,かなり幅広い企業が対象になっている. 図表4はCSPPの内訳を表している.ドイツ,フランス,イタリア,スペイン,国際機関(欧州投資銀行など)で80%以上を占めている.それ以外のユーロ参加国の国債も購入しているが,EUなどから財政支援を受けているギリシャはプログラムの対象外となっている.

図表4 CSPPの内訳(億ユーロ)

(注)2016年11月末時点の購入残高.

TLTROは,銀行が企業への貸出または家計への貸出(ただし住宅ローンは除く)実績に応じてECBが低金利の資金を供給するプログラムである.TLTROは資金供給期間が終了したため,TLTROⅡを導入した.TLTROⅡは銀行の貸出実績が大きくなると,ECBからはマイナス金利(現在は最も低い金利で-0.40%)で借り入れができるようになったため,TLTROを繰り上げ返済してTLTROⅡに乗り換える銀行が増えている. 図表5はECBの資金供給残高を政策手段別にしたものである.定期的に実施されている主要オペや長期オペの入札が減少している.これらのオペの金利は0.00%が基準になっているため,現在のECBの資金供給スキーム中では割高になっていることが背景にある.TLTROの満期は2018年だが,繰り上げ返済が続いている.これらの資金はTLTROⅡに振り替わっており,ECBからの資金供給量はあまり増えていない.これは,銀行サイドがこれ以上の資金供給は不要だと表明していることを意味している.

図表5 ECBの資金供給額(10億ユーロ)

(注)残高は2016年10月25日時点.増減は2016年7月27日から10月25日までの約3カ月の合計額. (出所)ECB, Economic Bulletin, 2016-8, p.38.

2.12月8日の政策とその背景12月8日の政策理事会後に,2017年4月からAPPは月額800億ユーロから600億ユーロに減額させる,2017年1月より必要があれば現在の預金金利(-0.40%)を下回る利回りの証券も購入する,PSPPで購入する国債の範囲を満期2年以上から満期1年以上に拡大する,証券貸出の担保として現金も受け入れる,政策金利は変更しない,の5点が公表された. APP購入額の減額が大きく報道されている.政策理事会後の記者会見では,将来のテーパリングについての質問が殺到し,ドラギ総裁がうんざりする場面もあった(ただし,このような状況は珍しくない).テーパリングについて政策理事会では議論していないとの発言を繰り返したが,このような質問が出る背景には,マーシュ専務理事によるテーパリングについての議論が必要だという発言がある.さらに,クーレ専務理事は政策理事会後にラジオ番組で市場は金利の上昇に備えるべきだという趣旨の発言をしたことが市場の注目を集めており,クーレ専務理事は12日にツイッターを使って記者からの質問に答えている.その中でははっきりとした発言はなかったが,ECBが金融政策の転換点を意識し始めていると見るべきだろう. APPの購入額を減額して購入範囲を広げたことからは,証券不足がうかがえる.後述するように,近年はEUルールの下でユーロ参加国は財政赤字の削減に努めており(財政赤字削減ルールはイギリスなどのユーロ非参加国にも適用される),国債の供給が細る中,ECBが国債を購入しているせいで市場での証券不足も指摘され始めている.ECBはCSPPやPSPPで購入した証券を銀行に貸し出す政策も実施しており,ECBも証券不足を認識している. しかし,さらに視点を広げてユーロ地域の経済状況の好転に目を向ける必要がある.12月22日に公表された最新のEconomic Bulletin(2016-8)をみながら,ユーロ地域の経済状況を見ていこう.

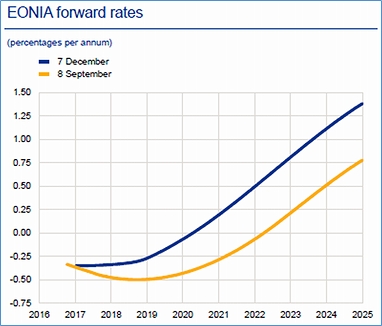

図表6 ユーロのイールドカーブ

(出所)ECB, Economic Bulletin, 2016-8, p. 12.

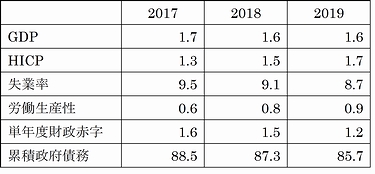

図表6はユーロのイールドカーブである.ユーロ地域の金利は10月ころから徐々に上昇に転じている.イールドカーブは黄色の9月の段階では5年以上先までマイナスだったが,青の12月にはマイナスは3年先までに短くなっているだけでなく,カーブの勾配がきつくなるスティープ化も見られる.さらに詳しく見てみると,9月時点ではカーブがいったん下方向に向かっているが,12月時点では下方向には向かっていない.つまり,市場はマイナス金利の深掘りを予想していないことになる.11月以降は先進各国での金利上昇傾向が鮮明になってきており,債券投資家は新しい戦略を策定する必要に迫られている. ユーロ地域の経済は2013年を底に徐々に好転してきている.2010年代に入ってEUは経済ガバナンスを強化させてきており,加盟国に対して経済面の構造改革と財政赤字の削減を迫っている.取り組みの状況は加盟国によって異なるものの,労働市場改革やビジネス環境の整備などが徐々に進んでいる.ユーロ地域の失業率は2013年6月に12.1%のピークを付けてから減少傾向にあり,2016年10月には9.8%まで低下している(加盟国別に見てみると,ドイツの4.1%からギリシャの23.1%までばらつきは大きい).GDPも2012年-0.9%,2013年-0.3%の後はプラス成長に戻ってきており,2015年は+2.0%まで回復してきている.2014年以降は家計の消費もGDPにプラス寄与している.ユーロ地域の賃金上昇率は1%程度と十分ではないものの,失業率の低下が家計の購買力を増加させており,消費がGDPを下支えする好循環が生まれ始めている.ECBのマイナス金利政策の導入は2014年6月であることから,マイナス金利政策は直接の回復の要因ではない. 企業の活動も回復傾向にあるが,建設部門の戻りは弱い.ECBの緩和政策により金利は全体的に低下してきており,企業の資金調達には好影響を与えている.ただし,大企業は銀行借入ではなく社債を増やしている.銀行は預金金利などの低下の恩恵がある一方で,貸出金利も低下しており,銀行の金利収入の低下につながっている.ユーロ地域の銀行は預金による調達の割合が高く,預金金利をマイナスに引き下げづらい状況下では資金調達コストの削減に限界がある(ちなみに,北欧の銀行は証券調達の割合が高いため,マイナス金利政策の恩恵を受けている).一般的に,マイナス金利政策は銀行の収益にマイナスに寄与している.しかし,経済の回復が銀行貸出にポジティブな影響を与えており,2015年あたりから貸出残高はプラスに転じている.その他には,ユーロ地域の銀行が資本強化などに動いており,貸出が増やせる素地ができつつあることもある.ただし,イタリアなど不良債権問題が解決していない加盟国もある. 財政赤字も経済ガバナンスの強化を受けて,徐々に減少しつつある.図表7のように,単年度の財政赤字はEU基準のGDP比3%を下回って推移し,削減傾向にある.累積政府債務はEU基準のGDP比60%からはかなり幅があるものの,こちらも低下傾向にある.財政赤字の削減は支出の削減により達成されようとしている.このことは,人的資本や資金も含めた資源が非効率な政府部門から効率的な民間部門に移動することを意味しており,経済成長の要因の一つになっている.

図表7 ECBの経済見通し(%)

(注)財政赤字は対GDP比.データは,Eurosystem staff macroeconomic projections for the euro area Dec 2016.

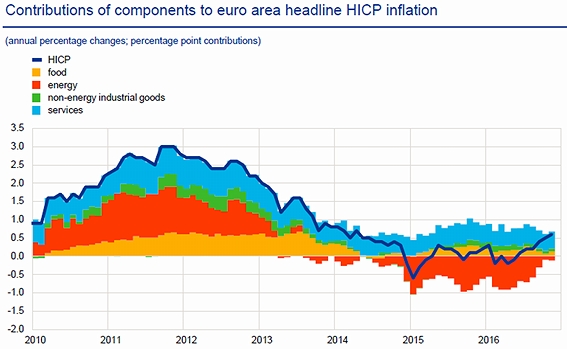

世界経済も緩やかに回復すると見られており,世界貿易も2016年後半にはプラス成長に戻ってきている.このような状況の中で,市場は日本やアメリカの金融引き締めを予想し始めている. ユーロ地域のインフレ率(HICP)も2016年に入って上昇傾向を見せている.図表8のように,ユーロ地域のHICPは2015年以降,エネルギー価格の低下が数値を引き下げている.しかし,2016年に入ってからは原油価格も上昇傾向に転換したことから,2017年にはHICPが上昇することが予想される.ECBの金融政策の目標は,HICPを2%以下(ただし2%近辺)に抑えることであるが,遅くとも2019年には目標に届くことになる.

図表8 ユーロ地域のHICPの推移

(出所)ECB, Economic Bulletin, 2016-8, p. 20.

以上を踏まえると,ECBがこれまでのような緩和一辺倒の政策を続ける理由がなくなりつつあるといえる.タイトルのECBの金融政策は転換点を迎えたか,という問いの答えはイエスである. ドラギ総裁はテーパリングについての議論を避けているが,現在の状況が続けば2017年には更なるAPPの縮小や預金金利の引き上げが検討課題になるだろう.ただし,FRBのような一定ペースでの削減は行わないと考えられるため,テーパリングを一定ペースでの削減と狭く定義するのであれば,ECBはテーパリングを行わない.同時に,2017年12月までは月額600億ユーロの証券購入を続けるとしているが,期間途中で金額が変更される可能性もある.長い目で見ても,2010年代に進められた金融緩和局面の転換期にあるといえ,新しい環境への適応力が求められている.

【参考文献】

川野祐司(2016a)「マイナス金利下のヨーロッパ経済」日本証券アナリスト協会『証券アナリストジャーナル』Vol.54, No. 10, pp. 17-25.

川野祐司(2016b)『ヨーロッパ経済とユーロ』文眞堂.

|