|

|---|

|

フラッシュ317 |

2017年2月6日

|

ベトナムのTPP貿易、RCEP貿易

|

|

大木 博巳

(一財)国際貿易投資研究所 事務局長兼研究主幹 |

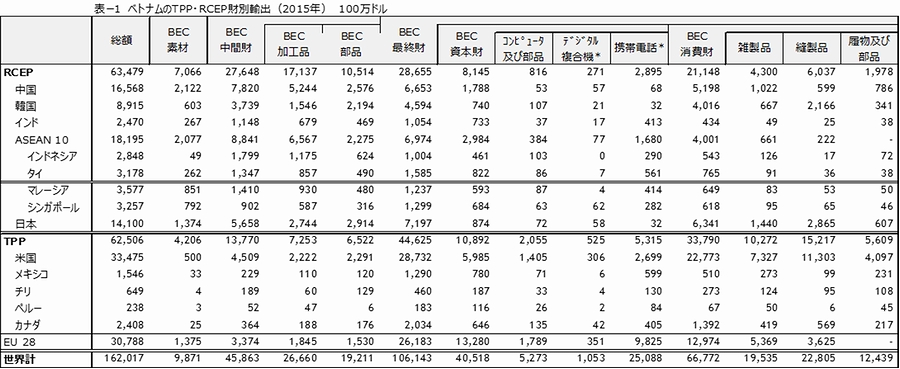

ベトナムのTPP貿易とRCEP貿易ベトナムのRCEP向け、TPP向け輸出額はほぼ同じような水準にある(表―1)。ベトナムのRCEP向け輸出額は634億ドル、TPP向けは625億ドルとなっている。違いは、輸出財の中身である。RCEP向けが中間財、TPP向けが最終財の輸出額が大きい。ベトナムの中間財輸出額458億ドルの内、RCEP向けが60%を占めている。他方、最終財輸出では1,061億ドルの内、TPP向けが42%を占めている。ベトナムにとってTPPは最終財の輸出先である。ベトナムのTPP向け最終財輸出の64%を米国が占めている。 ベトナムの最終財輸出は、米国が287億ドル、EUが261億ドル、日本が71億ドル、ASEANが69億ドル、中国が66億ドルと欧米が過半を占めている。 ベトナムの対米最終財輸出の品目を見ると、縫製品(アパレル)、雑貨、履物、携帯電話が上位品目である。とくに、縫製品、雑貨の輸出が大きい。米国の輸入で労働集約財の関税は高く、TPPはベトナムにとって対米輸出を拡大するチャンスであった。TPPが発効しない場合は縫製品、靴、水産物などの輸出増加の機会を逸することになる。

※クリックで拡大します 資料:ベトナム貿易統計よりITI作成

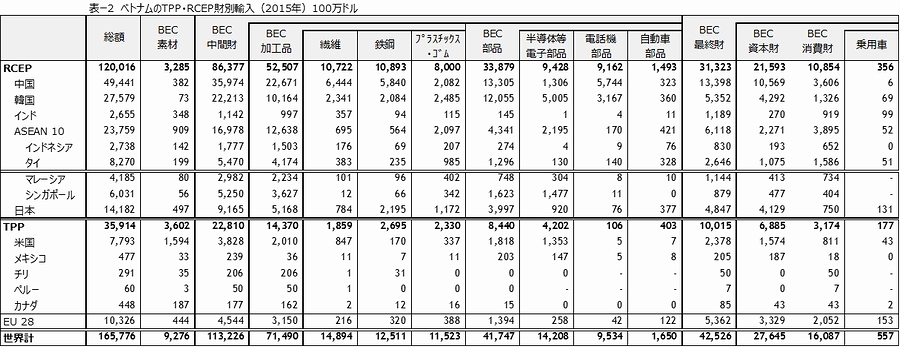

他方、輸入では、対RCEPからの輸入額が1,200億ドル、対TPPは359億ドルと圧倒的にRCEPが大きい(表―2)。ベトナムの対RCEP輸入の72%は中間財である。ベトナムの中間財輸入に占めるRCEPのシェアは76%である。ベトナムは中間財輸入をRCEPに依存している。RCEPからの中間財輸入の国別内訳は、中国、韓国、ASEANの順となっている。中国からの中間財輸入は、繊維、鉄鋼、電話機部品、韓国からは半導体等電子部品、電話機部品、繊維が主な製品である。 ベトナムの最終財輸入額425億ドルの内、対RCEPが313億ドル、対TPPは100億ドルとRCEPがTPPを圧倒している。ベトナムの主な最終財輸入国・地域は、中国、ASEAN(タイが最大)、EU、韓国、日本であるが、中国とASEANでほぼ半分を占めている。

※クリックで拡大します 資料:ベトナム貿易統計よりITI作成

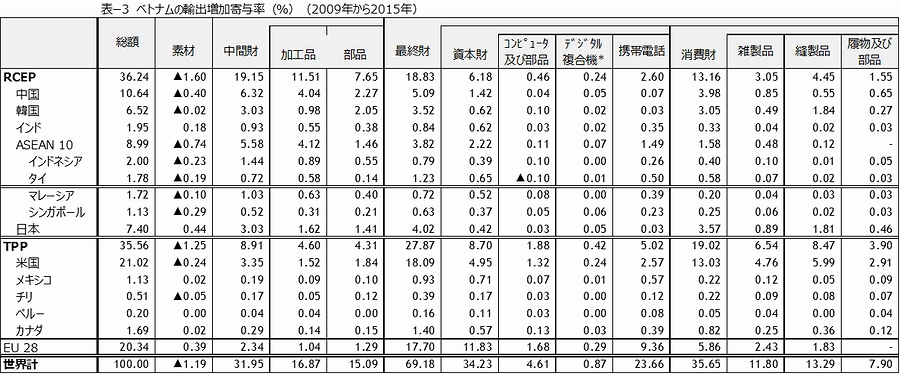

米国のTPP離脱の影響米国が環太平洋経済連携協定(TPP)協定の2016年内批准を断念すると発表したことを受け、ベトナム政府は11月17日、早々に、TPP准案の国会提出を見送っていた。2017年1月23日にトランプ米大統領は、TPPから正式に離脱するための大統領令に署名し、公約の一つを果たした。 ベトナムにとって対米輸出は、対EU輸出と並ぶ輸出拡大の牽引力である。2009年から2015年間におけるベトナムの輸出拡大に対する米国の増加寄与率は21.0%、EUが20.3%、中国は10.6%と欧米向け輸出が牽引力となっている。特に、雑製品やアパレルの輸出では、対米輸出寄与度が大きい。

※クリックで拡大します 資料:ベトナム貿易統計よりITI作成

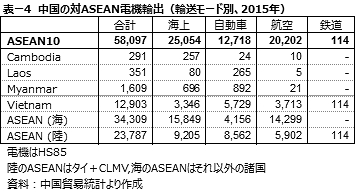

アパレルはTPPによってベトナムの対米輸出が拡大すると見込まれていた期待業種であった。ベトナムの対米輸出の主力アパレル製品には17%から30%を超える関税が課されている。米国の輸入データでは、米国のアパレル製品(HS61)輸入(2015年)に占めるベトナムのシェアは17.1%、中国の27.1%に次いで第2位につけている。中国がシェアを落としている一方でベトナムがじりじりとシェアを拡大させており、中国を追い上げている品目である。TPPでアパレルの米輸入関税が引き下がれば、ベトナムの対米輸出は中国に対して価格競争力を持つことになるはずであった。 米国のTPP離脱でベトナムはアパレルで対米輸出の拡大のチャンスを失ったかといえば、必ずしもそうとはいえない。TPPに対して、相当な危機感を持っていたのは中国のアパレル企業である。TPPは米市場から中国企業を排除するものと見ていたからである。それを回避するために中国アパレル企業のベトナム進出が活発化していた。韓国のアパレル企業も同じような危機感を持っていた。こうした中国企業の危機感は、米国のTPP離脱によっても、薄れてはいない。トランプ米大統領は、多国間の新たな貿易協定には関心を持っていないが、2か国間FTAに注力する意向を明らかにしているからである。米国のトレンドはメガFTAから2か国間FTAに関心が移っている。 ベトナムはすでにEUとFTAを締結(2015年12月)している。ベトナム側は最大10年間をかけて関税を段階的に撤廃する。EU産のワインや乳製品が一定期間後に関税無税となる。一方、EU側は7年間をかけて関税を段階的に撤廃する。繊維・衣料および履物も自由化の対象となる。EUとFTAを締結しているベトナムが米国と締結してもおかしくはない。ベトナムがトランプ大統領に呼応して2か国間のFTAを締結すれば、関税面で中国のみならず他のアパレル輸出国と比べてもベトナムが有利となろう。ヤーンフォワード・ルールと呼ばれるアパレル製品の原産地規則を満たすために、繊維などの素材産業の投資が進んですそ野産業が整備されるかもしれない。 トランプ大統領は中国の対米輸出に対しても高関税を賦課する保護主義をちらつかせている。中国企業の危機感は、一層増しているのではないか。かつて、日本企業は対米貿易摩擦を回避すべく生産拠点を国内からアジアNIES,中国、ASEANに移管した。それと同じような行動が中国企業においても、予想できよう。 すでに中国では、労働コストが高い水準にある。中国の労働者の賃金水準とベトナムのそれとでは、2015年2.3倍ほどの格差がある。(中国が424ドル、ベトナムは144ドル、製造業作業員の基本給、ジェトロ調べ)労働コストの水準で比べれば、チャイナ+1の動きに変化はない。 他方、ベトナムのもう一つの輸出品である携帯電話などのIT機器は、基本的には無税品目となっている。FTAがあろうがなかろうが、最適地での生産が可能な商品である。最適地とは部材の調達が容易なすそ野産業が完備している地域のことである。ベトナム、特に北部ベトナムは、中国華南の産業集積地と道路で結ばれ、ベトナムと中国華南の産業集積との間で陸路(自動車)や航空による電機貿易が活発化している(表―4)。

RCEPの弱点ベトナムの輸出に必要なのはマーケット(大市場)である。世界の大市場は、米国と欧州である。ベトナムの様に輸出志向型の経済発展を目指している国とって、米国市場とEU市場へのアクセスを確保することは必須である。その有力なツールはFTAであることには間違いない。 RCEPでは、ベトナムの最終財輸出を受け入れてくれるような市場は限られている。冒頭で述べたように、ベトナムの最終財輸出は、米国が287億ドル、EUが261億ドル、日本が71億ドル、ASEANが69億ドル、中国が66億ドルと欧米市場が過半を占めている。RCEPにおいてベトナムの最終財の最大の輸出国は、日本である。しかし、日本市場は停滞して、将来的にも大きな需要は見込めない。中国市場は伸びているとは言え、過剰生産で、入る余地は少ない。中長期的な将来性は兎も角、ここ数年でみてもRCEPの最終財市場に期待することはできない。RCEPの欠点は、完成品の売り先としてのRCEPは欧米市場と比べて規模が小さいことにある。 ベトナムにとってRCEPは、中間財の調達先である。RCEPによる自由化で貿易を拡大して中間財取引が増えても、最終財の売り先に困ることになるという心配が出てこよう。最終財の輸出が拡大しなければ、中間財の取引も活発にはならない。 世界最大の市場である米国は2カ国間FTAを志向すると旗幟鮮明にしている。買い手の米国が2カ国間FTAを志向する限り、RCEPは機能するのか。RCEP貿易を活発化させる一案は、中国の市場開放であろうが、中国は、国内の過剰生産構造などを背景にして依然として輸出志向が強い。最終財の市場規模が欧米と比べて見劣りすることがRCEPの問題点である。欧米の需要に依存して輸出志向型の産業構造を東アジア域内で自立できるような経済構造に転換することが、東アジア経済の永年の課題であった。トランプショックで明らかになったことは、日本にしても中国にしても経済成長の内需転換を怠り、輸出に依存しすぎているということである。

|