|

|---|

|

フラッシュ355 |

2017年11月24日

|

ベトナムの輸出:停滞するタイ、躍進するベトナム

|

|

大木 博巳

(一財)国際貿易投資研究所 事務局長兼研究主幹 |

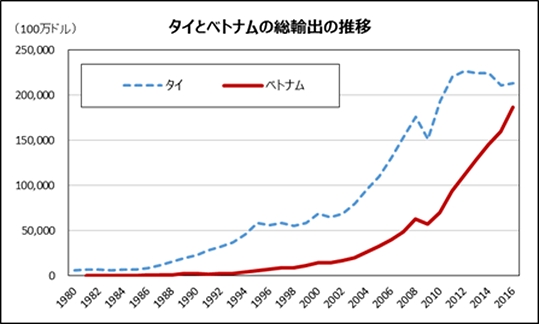

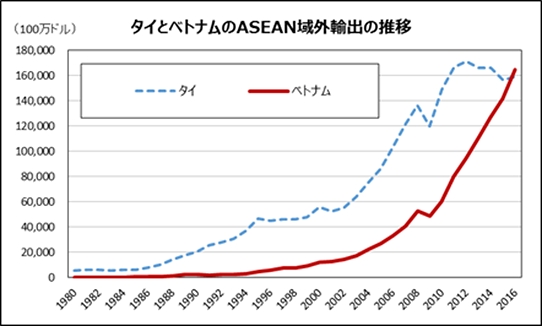

タイを上回るベトナムのASEAN域外輸出、10年の格差が解消2016年のベトナムの輸出額は、1,864億ドル(DOTデータ)、これは、ASEANではシンガポール、タイ、マレーシアに次いで第4番目の輸出規模である。2010年の順番を見るとベトナムの輸出額は、702億ドルで、インドネシアに次いで第5位であった。ASEANトップのシンガポールの輸出は、51%を再輸出が占めていることから、ASEANの実質輸出トップはタイである。そのタイとベトナムの輸出の格差を見ると、2010年ではタイはベトナムの2.7倍の輸出規模であったのが、2016年では、タイが1,881億ドル、ベトナムとほぼ並んでいる。6年間で2.7倍の格差が、ほぼ解消されてしまったのである。 ベトナムの輸出が急拡大しているのは、ASEAN域外の輸出が急増していることにある。2016年のベトナムのASEAN域内輸出は216億ドルに対してASEAN域外輸出は1,647億ドル、ASEANの中でASEAN域外輸出の最大国は、タイ(1,592億ドル)に代わってベトナムとなった。 図―1 タイとベトナムの輸出・ASEAN域外輸出

資料:貿易統計(DOT)より作成

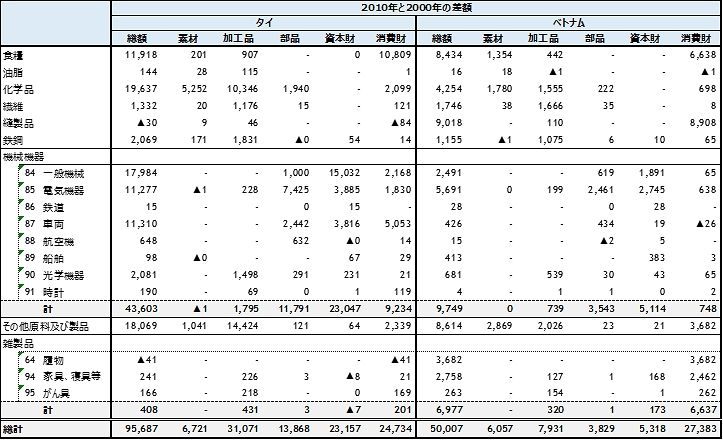

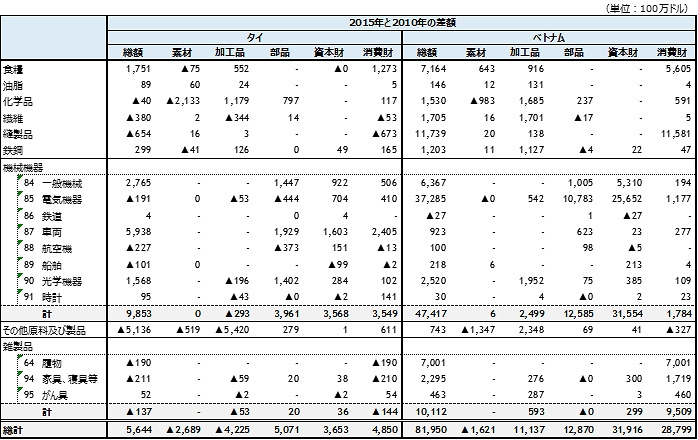

ベトナムとタイのASEAN域外輸出を比較すると、これまで10年以上の遅れがあった。ベトナムの域外輸出額は、2000年で118億ドル、この水準はタイの1988年の輸出額(139億ドル)、2010年ではベトナムの輸出額は598億ドル、これは1998年の頃のタイの輸出規模(556億ドル)に対応する。ベトナムのASEAN域内輸出規模はタイと比べて12年遅れであったのが、ベトナムのASEAN域外輸出は2010年以降の5年間で12年の格差を解消した。 成熟化するタイの輸出主力製品格差解消の背景には、2つの理由が指摘できる。第1点はベトナムが新たな輸出品(携帯電話)を獲得したこと、第2はタイの主力輸出製品の成熟化である。 これを、ベトナムとタイの2000年から2010年間及び2010年から2015年間のASEAN域外輸出の業種別財別増減額でみると次の様になる。 タイのASEAN域外輸出は、2010年から2000年間に956億ドル増加している。一方、ベトナムは、500億ドルの増加とタイの増加額がベトナムを上回った。2010年から2016年間の輸出増加額は、逆に、タイが56億ドルとほぼ横這い、ベトナムは819億ドルと大きく拡大している。 2010年から2000年間におけるタイのASEAN域外輸出の拡大は、食糧品、化学品、一般機械、電機、自動車など幅広く輸出が拡大した。中でも、輸出増加額の約半分を占めたのが機械機器である。機械機器の輸出増加額は、一般機械、電機、自動車の順で大きく、自動車は一般機械輸出を下回っていた。タイのASEAN域外輸出拡大に対する増加寄与率では一般機械が自動車より高かった。 財別では、中間財の中の加工品、消費財、資本財が拡大した。加工品では、テレフタル酸(291736)、配合ゴム-その他(400599)、ポリカーボネート(390740)の輸出が伸びている。資本財では、一般機械が資本財輸出増加額の64%を占めている。これは入力装置及び出力装置記憶装置(847160)、具体的にはハードディスクドライブである。資本財輸出に占める入力装置及び出力装置記憶装置のシェアは2000年の5割弱、2010年で6割弱を占めている。消費財の輸出増加額では、食糧品輸出の寄与率が最も大きく、次いで自動車となっている。 タイが工業製品を幅広く輸出していたのに対して、ベトナムは、アパレルと履物、家具などの消費財の輸出が大きく拡大させていた。 しかし、2010年から2015年間では、ASEAN域外輸出は、タイが停滞して、ベトナムが躍進した。 タイのASEAN域外輸出増加額は、食糧品、一般機械、自動車でプラスとなっているが、2000年から2010年間と比べて増加幅は大幅に縮小している。化学や電機では2016年の輸出が2010年を下回っている。タイのASEAN域外輸出の牽引役の一つであったハードディスクドライブが勢いを失っている。製品の成熟化を迎えている。唯一伸びたのが自動車である。自動車は、ピックアップトラックの輸出がオーストラリア向けに伸びた。 一方、ベトナムのASEAN域外輸出増加額の上位には、電機、アパレル、食糧品、履物が並んでいる。アパレルや履物の輸出増加額は、2000年から2010年間と比べて一段と拡大している。アパレルや履物の労働集約財の輸出が好調を持続させた。食料品では、コーヒーの輸出が勢いを持続させている。さらに、電機の輸出増加幅が372億ドルを記録した。サムスン電子をはじめとする韓国企業によるエレクトロニクス製品の輸出、携帯電話が新たに加わったためである。

表―1 タイとベトナムのASEAN域外輸出増減額 ① 2000年から2010年間(単位:100万ドル)

※クリックで拡大します ② 2010年から2015年間

※クリックで拡大します 資料:貿易統計より作成

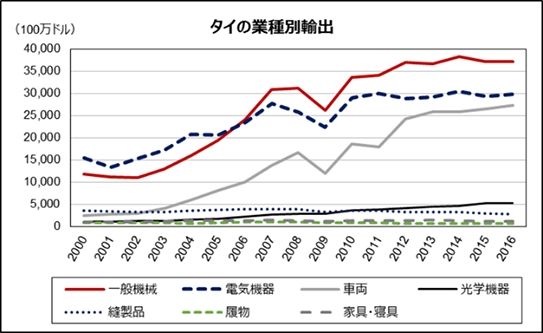

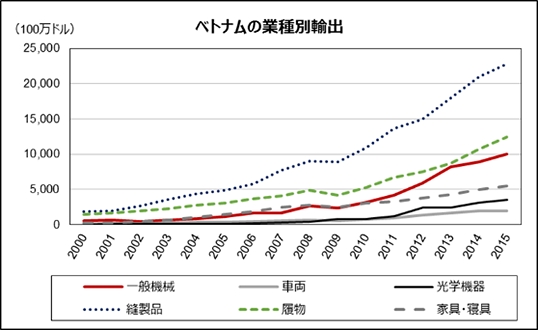

図2はタイとベトナムの産業別輸出(対世界)の推移を見たものである。ベトナムの輸出トレンドを見ると2008年頃から勢いを増している。その中で、電機はロケットスタートのように垂直に一直線を描くにように加速を強めている。一方、タイは、2010年から機械産業すべてで横ばい、停滞している。

図―2 タイとベトナムの業種別輸出の推移

資料:貿易統計より作成

日系企業と韓国企業の勢いの差ベトナムの躍進とタイの停滞をもたらした要因は、様々な要因が指摘できる。中でも、直接投資の受け入れで明暗が分かれている。2016年に、ベトナムに流入した製造業投資額は169億ドル、タイは僅か、14億ドル。2007年から2016年間の累積投資額では、ベトナムが1320億ドル、タイが372億ドル、ここ数年間における製造業の投資は圧倒的にベトナムに傾いている。 タイへの直接投資の流入が鈍っている理由は、投資環境の悪化が挙げられる。2010 年頃に日系企業の間で、タイ国境をわずかに越えた周辺国の国境近隣に、タイにある既存工場の生産ラインの労働集約的な部分を切り出し、衛星工場・分工場を設置して、カンボジアやラオスなど周辺国に工程間分業をおこなう動きが散見されるようになった。タイ+1と呼ばれる動きである。これらタイ+1の背景には、①2011 年大洪水で生産停止を余儀なくされた経験から生産工程の同時停止リスクを避けるための工場分散、②労働コスト削減、③タイ国内協力工場などでの労働力確保難の顕在化、④全国一律最低賃金制度によるタイの地方進出の魅力低減等がある。このようなタイでの増産可能性は早晩限界を迎えるとの見込みから、在タイ日系企業の間では、カンボジア、ラオスに生産拠点を求める企業が出てきた。 例えば、2011 年に小型モーター生産大手のミネベアが、カンボジアの首都プノンペンに工場を建設した。2012 年には、ワイヤーハーネス製造やその他電気電子産業、自動車部品製造の労働集約型工程がラオスやカンボジアに進出。住友電装、矢崎総業が相次いでプノンペンとタイ=カンボジアの沿海部国境の町コッコンに進出した。2013年は、日本電産グループのSC ワドーが、タイ・サケオ県アランヤプラテート国境にあるカンボジア・ポイペト市郊外にハードディスク駆動装置(HDD)用筐体(きょうたい)部品ベースプレートの生産拠点を設け、同年2 月に本格稼働した。カメラ製造大手のニコンは一眼レフ・デジタル・カメラの生産工程の一部をラオスのサバナケットに移設し、2013 年10 月から生産を開始した。トヨタ紡織は2014 年5 月にサバナケットに自動車用シート・カバーの生産工場を建設し、生産を開始した。 タイ+1は、その後、広がりは見られなかったようであるが、製造業拠点としてのタイの魅力が薄れてきていることを物語るものであろう。 もう一つの要因は、韓国企業の勢いである。2007年から2016年間にタイに流入した直接投資額は、866億ドル、このうち日系企業が365億ドルを占めている。日系企業は、対タイ製造業投資では最大であるが、自動車や電機の主力業種では輸出が伸び悩んでいる。製品の成熟化や日系企業の世界市場での後退等が背景にある。 一方、ベトナムは、2,632億ドルを受け入れた。このうち日系企業が333億ドル、韓国が418億ドル、台湾が231億ドル等アジア企業から幅広く投資を集めている。業種もアパレル、雑貨、エレクトロニクスさらにインフラ投資など多様である。とりわけ、サムスン、LGの韓国企業の勢いがベトナムの輸出に反映されている。 ベトナムの輸出の躍進がいつまでの続くのか。韓国企業のベトナム投資の勢いをみると、スマートフォンの次には、テレビや白物家電の輸出拡大が控えている。ホーチミンハイテクパークやハイフォンの工場団地に大型工場を建設していることから、ベトナムの輸出は、しばらくは、韓国企業主導型の増勢基調が続くものと思われる。

|