|

|---|

|

フラッシュ443 |

2019年11月14日

|

低下する日本の輸出競争力~BTMモデルによる貿易見通し~ |

|

小野 充人

(一財)国際貿易投資研究所 研究主幹 |

|

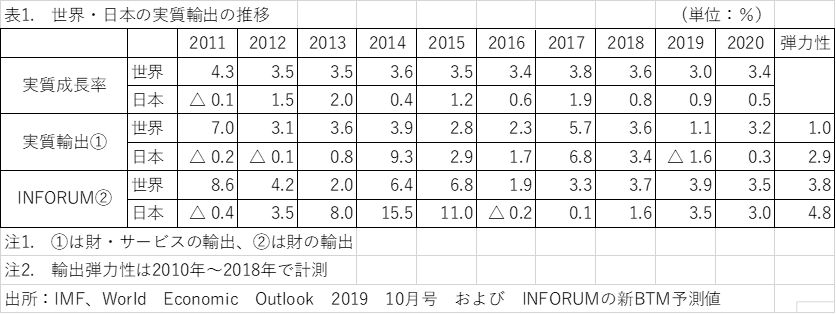

国際貿易投資研究所では米国メリーランド大学のINFORUM研究所と連携して、日本経済の動学的産業連関分析モデルを維持・運営している。提携の一環として主要メンバー国は各国の予測結果をBTMモデルにフィードバックし、各国モデルをBTMモデルとリンクすることで世界モデルを構築している。日本モデルは、予測に際しBTMモデルより日本に対する品目別輸出需要量の提供を受け、外生変数としてモデルに組み込んでいる。 この度、3代目となる新BTMモデル(注1)が稼働したので、今回はその予測結果を披露し、世界からみた日本への輸出需要がどのように推計されているのかを紹介する。 なお、モデルの品目分類数は66であるが、電力、特殊取扱品、貨幣、金の4品目は日本に対する需要がないので、本分析は62品目で行っている。 1. IMFより高めに出るINFORUMの輸出弾力性世界実質輸出及びINFORUMが推計した日本の品目別実質輸出需要(日本の実質輸出:ドル建て2010年固定価格)の総額がどのように変化しているのかを比較したものが、表1である。世界の実質成長率および実質世界輸出の出所は10月に発表されたIMFの世界経済見通し(WEO)である。WEOの世界・日本の実質GDPを所与のものとして、WEOとINFORUMの実質世界輸出、日本の実質輸出の弾力性を2010年~2018年で推計した。 その結果、両者ともに輸出弾力性は、INFORUMデータの方が高く出ている(注2)。

※クリックで拡大します

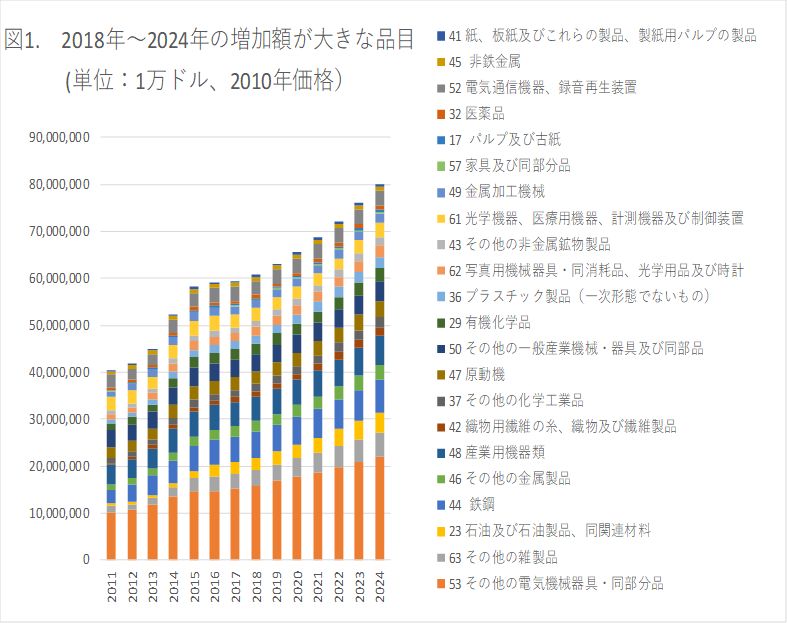

2. 8割弱の品目が拡大する日本の実質輸出図1は、2018年~2024年にかけて実質輸出額が10万ドル以上増加する22品目を順に並べたものである。最も増加するのは、その他の電気機械器具・同部分品(53)、次いでその他の雑製品(63)、石油及び石油製品、同関連材料(23)、鉄鋼(44)、その他の金属製品(46)と凡例の下から上に増加額が大きい品目を並べてある。ここでは10万ドル以上と大きく増加する品目に限定して図示したが、増加する品目は66品目中52品目と8割弱を占める。なお、( )内は品目(セクター)番号である。

※クリックで拡大します 出所 INFORUM 新BTM予測結果より作成

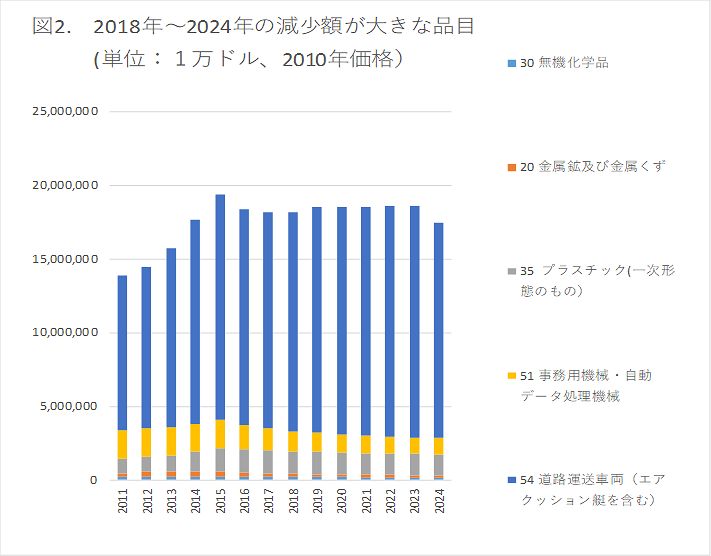

一方、図2は、2018年~2024年にかけて実質輸出額が3万ドル以上減少する5品目を順に並べたものである。減少する品目は全部で14品目あるが、その多くが1万ドル未満の減少額なので、輸出全体でみると、日本の実質輸出は当面拡大する見込みである。

※クリックで拡大します 出所 INFORUM 新BTM予測結果より作成

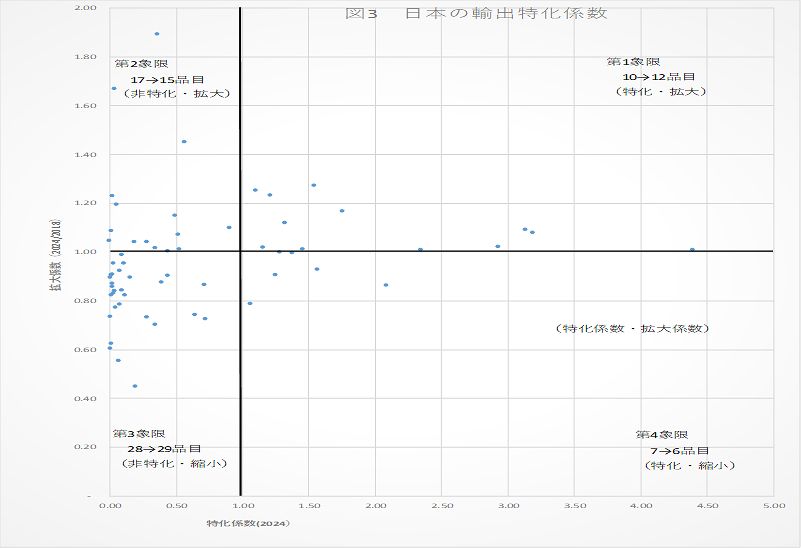

3. 限定される競争力が強い品目実質輸出が増加傾向にあることより、日本の輸出は当面拡大する見込みであるが、これは、世界需要の中でどのように位置付けられるのか?世界需要が日本の輸出以上に拡大している場合は、相対的に日本の輸出競争力が鈍化していることになる。 そこで、特化係数分析(注3)を2018年と2024年について行った。 図3及び表2~表5はその結果をまとめたものである。 図3は2024年時点の特化係数と2024年の拡大係数(特化係数の2024年/2018年比)をプロットしたものである。特化係数が1.0より大きいものは輸出競争力が強く、逆に小さいものは弱いと解釈できる。また、拡大係数が1.0よりも大きいものは競争力を強めていることを示し、逆に小さいものは減じていると解釈できる。 2024年時点で特化係数が1.0より大きく輸出競争力があるとみなせる品目は、第1象限で12品目、第4象限で6品目と合計18品目(3割弱:18/62品目=29.0%)に過ぎないことが分かる。一方、特化係数が1.0より小さく輸出競争力が弱い品目は第2象限で15品目、第3象限で29品目と44品目ある。

※クリックで拡大します 出所 INFORUM 新BTM予測結果より作成

2018年との対比では、パルプ及び古紙(17)、織物用繊維の糸、織物及び繊維製品(42)が輸出競争力を強化して第2象限から第1象限に移動するとみている。今後、第1象限に分類される可能性が高いのは競争力を強化している第2象限に分類されている品目であるが、2024年時点で同象限に分類されている品目では、資本集約的な医薬品などは可能性が高いとみられるが、その他は石油製品、その他の非金属鉱物製品、家具など日本が原材料を輸入している消費財及び原材料製品が多いことから、あまり楽観視はできない。 一方、2018年時点で競争力を持っていたプラスチック(一次形態のもの)(35)は、競争力を失い2024年には第4象限から第3象限に移動するとみている。 2024年時点で競争力を保持しているものの、それが弱体化しつつある第4象限の品目に関しては、競争力を回復し第1象限に移動可能性があるが、中には輸出額が減少している品目もあることから、競争力を失い第4象限から第3象限に移動する品目が増える可能性もある。 以下、各象限毎に、2024年時点でどのような品目が分類されるのかを具体的にみる。 第1象限に分類される品目(特化係数>1.0かつ拡大係数>1.0)は、輸出競争力が強く、かつその競争力が強まっているとみなせる品目である。2018年より2品目増え62品目中12品目が該当する。

※クリックで拡大します

第2象限に分類される品目(特化係数<1.0かつ拡大係数>1.0)は、輸出競争力が弱いが、競争力が強まっているとみなせる品目である。62品目中15品目が該当する。

※クリックで拡大します

第3象限に分類される品目(特化係数<1.0かつ拡大係数<1.0)は、輸出競争力が弱く、さらに競争力が弱まるとみられる品目である。2018年より1品目増え、62品目中29品目が該当する。2018年から2024年にかけての増加額がマイナスの品目が目立つ。

※クリックで拡大します

第4象限に分類される品目(特化係数>1.0かつ拡大係数<1.0)は、輸出競争力が強いが、その競争力が弱体化しているとみなせる品目である。62品目中6品目が該当する。 2018年から2024年にかけての増加額がマイナスの品目は3象限に移行する可能性が高い。

※クリックで拡大します

4. 結論日本の実質輸出は金額では増加しているものの、世界実質輸出の動きの中で相対的にみると、第1象限、第4象限に分類される競争力が強い品目数が少ない。第2象限、第3象限の品目の競争力を強化して第1象限、第4象限に移行させることが課題となるが、2018年時点との対比では、第2象限から第1象限に移行した品目が2品目あったものの、それに続く品目は限定され、むしろ輸入原材料に依存する品目が多いことから、楽観視はできない。その一方で、第4象限にあった1品目は、競争力を強化するのではなく失い、第3象限に移行している。第4象限の品目を他の象限に移行させることは、実質輸出額が減少している品目が多いことから現実的に困難と考えらえる。 第一象限に分類される品目の競争力を如何に維持するかが、当面の課題となろう。

注

1. BTMモデルのデータは、66部門(SITC2桁分類)別に作成した、輸出国を列に、輸入国を行に並べた取引価額マトリックス(18×18 国・地域)で構成される。輸入国を基準に求めた輸入シェア・マトリックス(18×18 地域)を作成し、商品別データ毎に輸出価格と資本ストックに基づく輸入シェア関数を推計する。

モデルの対象国は、以下の18カ国・地域:カナダ、米国、メキシコ、オーストリア、ベルギー、フランス、ドイツ、イタリア、スペイン、英国、日本、中国、韓国、ロシア、の14か国+その他欧州、その他EU、産油国、その他世界である。 日本モデルでは、この日本の財別実質輸出需要を所得要因として、そして別途求められる財別世界輸入価格と日本の財別輸出価格の比を相対価格要因として、品目別輸出関数を推計している。 2. この原因としては、WEOの数値は財の他にサービスを含む一方、BTMは財のみと定義が異なり、BTMデータの規模が25%程度小さいため、変化率が大きく計測される点が指摘できよう。また、BTMモデルの構成国・地域は先進地域が多く、発展途上地域の情報量がWEOと比較して少ない。IMFによると2005年~2016年の期間中、先進国の貿易弾性値が1.6であるのに対し、新興・途上国は0.4と低い。この点も、INFORUMの弾性値が高く計測される一因の可能性がある。

3. 特化係数分析:日本のi財の輸出額をXi,総輸出額をX.、世界のi財の輸出額をWi、世界貿易額をW.とすると、i財の特化係数ISSi=(Xi/ X.)/(Wi/W.) で定義される。

特化係数が1.0より大きい場合は、世界の平均よりもその財の輸出の割合が大きいことを意味し、輸出競争力が高いと判断できる。逆に1.0よりも小さい場合は競争力が低いと判断できる。 拡大係数(Gi)とは、ISSiの変化率(ここでは2024年と2018年の比)が1.0よりも大きければ、輸出競争力が強化されていることを意味し、1.0よりも小さければが弱まっていることを意味する。 特化係数、拡大係数共に1.0よりも大きい場合(第1象限)は、競争力があり、かつそれが増々強まっている品目と解釈でき、逆に両方共1.0よりも小さい場合(第3象限)は、競争力が弱く、かつそれが増々低下している品目と見なせる。

|