|

|---|

|

ITIコラム |

2020年4月16日 |

新型コロナによる貿易急減にどう対応するか |

高橋俊樹 |

|

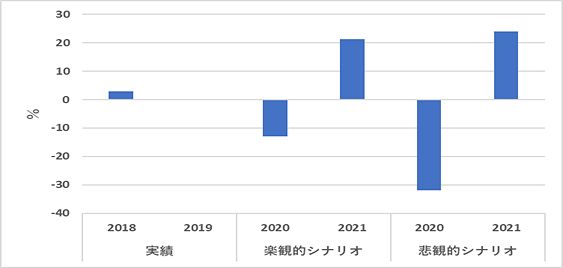

新型コロナの感染者の拡大で世界的に都市の機能が麻痺し、その経済活動への影響が深刻化することが懸念されている。リーマン・ショックにおいては、中国が4兆元の景気対策を打ち出し世界経済を牽引した。しかしながら、今回のコロナ・ショックにおいては、米国の保護主義の台頭により米中・米欧貿易摩擦が進展しており、世界経済・貿易のV字回復を阻害する要因が立ちはだかっている。したがって、日本としては米中欧の3極に対し積極的に国際協調を働きかけることにより、パンデミックの世界経済への影響を最小にする役割を果たすことが考えられる。 コロナ・ショック後の貿易量は最大で3割減新型コロナの影響は、2020年の3月以降の経済指標に明確に表れてくると思われる。主要国の実質GDPは、最悪の場合は二桁近いマイナスの成長まで下振れすると見込まれる。また、リーマン・ショックと同様に世界的な需要の著しい低下から、日本を始めとして主要国の貿易数量は激減することが予想される。 図1 世界貿易量の伸び率2018-2021 (前年比、%)

(資料)WTO "Trade set to plunge as COVID-19 pandemic upends global economy", 8 April 2020 より作成

世界貿易機関(WTO)は4月8日(水)、2020年貿易見通しを発表した。WTO見通しは、新型コロナの影響の持続力と各国の対応に応じて、楽観的と悲観的の2つのシナリオを提示している。それによると、2020年の世界の商品貿易量は、図1のように、最も悲観的なシナリオでは前年から32%も急落すると推計されている。したがって、その貿易へのマイナスのインパクトはリーマン・ショックを上回る可能性もある。これに対して、楽観的なシナリオでは、2020年の世界貿易量は13%の下落にとどまる。楽観的シナリオに関しては、国際協調が進展すればするほど実現の可能性が高まる。 同見通しによると、アジアなどの世界のほぼ全ての地域で、2020年の貿易量は楽観的シナリオも悲観的シナリオも2桁のマイナスの伸びとなる。特に、北米とアジアが最も大きな打撃を受けると見込まれている。北米は、楽観的なシナリオでは2020年には輸出量を前年から17%、悲観的シナリオでは41%も減少すると推計されている。アジアの輸出量は、楽観的シナリオでは14%、悲観的シナリオでは36%の減少となる。しかしながら、主要地域の貿易量は2021年にはいずれも20%前後のプラス成長に転換する。 一方、2020年の実質GDP成長率に関しては、悲観的シナリオでは、中南米と欧州は前年比11%減(楽観的シナリオでは4.3%減と3.5%減)、北米は9%減(3.3%減)、アジアが7.1%減(0.7%減)と見込まれている。すなわち、2020年には新興国でも総じてマイナスの成長に陥ることから、世界全体では8.8%減(2.5%減)となり、リーマン・ショックを超える大幅な落ち込みを記録する可能性がある。 リーマン・ショック直後の2009年においては、中国の9.4%を始めとして新興国の成長率は2,8%のプラスとなり、世界経済はマイナス0.1%成長に踏みとどまった。今回のコロナ・ショックにおいては、中国の最近の成長率も鈍化しているし、インフラ整備などの公共投資への支出は過剰債務問題もあることから、リーマン・ショック時と全く同じような中国や新興国の経済成長による世界経済の下支えは期待できないと思われる。したがって、今回は中国の景気浮揚策に大きく頼るのではなく、その分だけ日米欧の大胆な財政支出の発動や国際協調に依存することが求められる。 新型コロナの影響は世界に拡大し、各国の企業は工場の操業停止やサプライチェーンの見直しなどを強いられている。WTOは、特に電子機器や自動車の貿易が急減すると警告している。コロナ・ショック前の2019年から、世界貿易は米中貿易摩擦や英国のEU離脱(BREXIT)などの影響から伸び悩んでいる。2019年の世界貿易量は0.1%減で既にマイナスに落ち込んでおり、新型コロナの出現はそれに拍車をかけることになる。 リーマン・ショックでは大きな輸出減を記録した日本新型コロナの経済への影響が表れる2020年以降の動きであるが、リーマン・ショック同様に各国のサプライチェーンの分断から、日本の輸出数量は大きく減少することが予想される。2008年に発生したリーマン・ショックの貿易への影響は大きく、図2のように、2009年における日本に輸出数量は前年から26.4%も下落し、ドイツの18.2%減、中国の13.4%減や英国の10.6%減よりも下げ幅が大きかった。 なぜ、リーマン・ショック時に日本の輸出への影響が大きかったかというと、輸出に占める自動車と電子機器などのIT関連製品のウエイトが高いことが挙げられる。米国を始め各国においては、自動車のようにローンを組んで購入する製品では、リーマン・ショックのような金融危機では輸入や販売が大きく落ち込むし、自動車に搭載する半導体等電子部品なども連動して減少する。これに対して、原料品、食料品、鉱物性燃料等のウエイトが高い資源国や農業国では、相対的にリーマン・ショックの影響は小さかった。

図2 主要国の輸出数量の推移、1990-2019

(資料) International Monetary Fund, World Economic Outlook Database, October 2019のデータを基に作成 今回のコロナ・ショックでも自動車や自動車部品、及び半導体等製造装置・電子部品の輸出はリーマン・ショック同様に大きな影響を受けざるを得なく、依然として自動車関連産業の比重が高い日本の輸出は主要国と比べて大きなダメージを受け易いと考えられる。 リーマンと違いサービスの輸出にも下振れ圧力かリーマン・ショックの特徴として、サービスよりもモノの貿易、石油よりも製品貿易に大きな影響が表れたことを指摘することができる。ところが、今回のコロナ・ショックにおいては、人と人との接触が抑制されているため、航空旅客業、観光業、宿泊業、飲食業、各種イベント業、ヨガなどのフリーのレッスンなどのサービス業に大きな打撃が見られる。 リーマン・ショックでは金融関連サービス業が麻痺したが、今回はそれが相対的に軽微であるものの、対面サービスを主とするサービス産業への打撃には大きなものがある。日本にとっても中国や韓国、台湾、ASEANなどのアジアからの観光客の激減は、サービス輸出の減少につながり、モノとサービスの両方で輸出への下振れ圧力が高まることになる。この意味で、モノとサービスの収支を含む日本の経常収支も黒字幅の下振れ圧力を受けると思われる。 また、米中貿易摩擦などの影響からコロナ・ショック以前から世界の原油需要が低下していたが、2020年に入りOPECやロシアの原油減産の話し合いがもたついたことから原油価格は大きく落ち込む局面が見られた。これにコロナ・ショックが拍車をかけることになり、原油価格は1バレル当たり20ドル近くまで減少する場面も出現した。 リーマン・ショック時では、原油価格は需要減からバレル当たり140ドル台から40ドル台まで下落したが、相対的には鉱物性燃料などの資源よりも製品の貿易に大きな影響が表れた。この点で、コロナ・ショックでは、既にスタート時点で石油の貿易の流れが縮小していることもあり、リーマンよりも鉱物性燃料などの資源貿易が低迷する可能性がある。 いかにして貿易の減少を食い止めるかパンデミックの世界経済への影響を最小限に食い止めるためには、WTOが指摘するように、まず第1に、国際協調を円滑に実行することが考えられる。例えば、石油などの燃料ラインの確保や、医療機器や医薬品などの輸出入の禁止などの貿易規制措置の抑制、サプライチェーンの国有化の禁止、などに関して国際協調を図ることが必要である。 第2には、各国で協調しながらコロナウイルスの徹底的な除去と封じ込めを進めることである。それも、できるだけ短い期間で達成することが求められる。第3には、国際協調による迅速で効果的な財政金融の両面での政策を実施し、何よりも世界各国の経済が完全に崩壊しないようにすることである。 米国は日本円で200兆円を超える2兆ドル規模の経済対策を表明しているし、金利の引き下げを実施している。日本政府も航空会社や宿泊業及び飲食業などの大幅な需要減に伴い、中小企業等への企業支援や世帯への現金給付といった108兆円規模の景気対策を検討している。 今回のパンデミックの経済貿易への影響を最小化する上で障害となるのは、米国の保護主義が台頭する中での経済危機だということである。各国の国際協調が最も必要とされている時に、米中や米欧間で貿易摩擦が発生しているのである。したがって、日本としては、国際協調を円滑に進めるための調整役としての役割を積極的に進めなければならないし、国内の需要喚起策を迅速に実行しなければならない。 これに関して、欧州委員会は3月中旬、パンデミックの影響を受けた加盟国が保護具、検査キット、または人工呼吸器などの医療機器に対する関税と付加価値税を一時的に停止するのを支援する旨の決定を公表している。 この措置はEU域外国に6か月間適用され、さらに延長される可能性がある。これにより、医師、看護師、患者が必要とする医療機器を入手することが経済的に容易になる。こうした関税や付加価値税の適用が、各国間で一時的にでも猶予されれば、関連する製品や機器の貿易は着実に拡大する。 自動車関連や電子機器及びデジタル貿易等での国際協調を促進各国の需要喚起策の効果を最大にしてその持続可能性を高めるには、対策の重点分野の絞り込みも検討しなければならない。今、輸出の減速を最小化しようとすれば、前述の通り、リーマン・ショック時では日本の自動車・同部品や電子機器の落ち込みが激しかったわけであるから、今回はそれを踏まえた徹底的な対策を講じることが必要と思われる。 コロナ・ショックは欧州の自動車業界にも大きな影響を及ぼしており、欧州自動車工業会(ACEA)の試算によれば(3月30日発表)、EU及び英国の自動車の生産台数は約120万台が減少し、雇用の影響を受ける従業員数は109万人に達するとしている。 したがって、新型コロナへの需要喚起策として、半導体などの電子部品を含む自動車関連産業への金融支援はもちろんのこと、労働者の失業と収入損失からの保護、サプライチェーンの再編支援、自動車購入時のローン補助などの支援策が検討事項として考えられる。こうした支援は、日本だけでなく中国や韓国、台湾、ASEANなどのアジアの国々とも同時に協調・連携しながら進めることが可能だ。 自動車関連分野での国際的な協調としては、EUのパンデミック関連品目のケースと同様に、主要国間での関税の引き下げや非関税障壁の撤廃も考えられる。しかしながら、関税の引き下げは国内産業保護とは逆な動きであるだけに、利害調整で各国の了解を得ることは大変難しく、実行可能性が低いことは否めない。自動車や自動車部品への一般的な関税(MFN税率)は、日本は無税であるが、米国では乗用車には2.5%、SUVを含むピックアップトラックには25%を賦課している。EUの乗用車への関税は10%、中国は15%、韓国では8%であり、ASEANの国の多くはそれ以上の関税率を賦課している。日本も自動車購入時には自動車税を課しているが、ASEANの国では自動車登録税を設けている国もあり、自動車の爆発的な増加を抑制する施策を実行している。 また、米国は中国に対して、通商法301条に基づき自動車関連分野へも追加関税を賦課している。米国議会やビジネス界からトランプ大統領やライトハイザーUSTR(米国通商代表部)代表にこうした対中追加関税の一時的な猶予とともに、国を問わず多くの品目に掛かっている一般的なMFN税率の90日間の停止などが提案されたが、いずれの実行に対しても大統領は否定的な姿勢を示した。ただし、USTRはパンデミック関連品目で301条の適用除外を検討する意向を見せている。 トランプ政権のアメリカ・ファーストの通商政策を崩すのは容易ではないものの、医薬関連製品だけでなく自動車関連を含む幾つかの製品をパンデミック関連品目に取り込むことなどにより、関税の一時的な執行猶予に関して国際協調の可能性を探ることも一つの検討課題になりうるのではなかろうか。 そして、今回のコロナ・ショック以降の経済活動で明らかになったことは、対面サービスからオンライン・サービスへの比重のシフトである。医療機器・製品などの国境を超えたオンラインショップの推進、あるいはデジタル貿易の促進のために、規制の撤廃やデジタル貿易協定などの促進を図ることが望まれる。 さらには、日本には中長期的には、TPP11のメンバー国の拡大、RCEP(東アジア地域包括的経済連携)や日中韓FTAの締結促進、自由で開かれたインド太平洋構想(FOIP)や一帯一路構想を用いたアジア太平洋経済圏における経済協力の促進、を通じた輸出入の拡大を図ることが期待される。 |