|

|---|

|

ITIコラム |

2021年12月24日 |

RCEPの発効は日本に何をもたらすか |

高橋俊樹 |

|

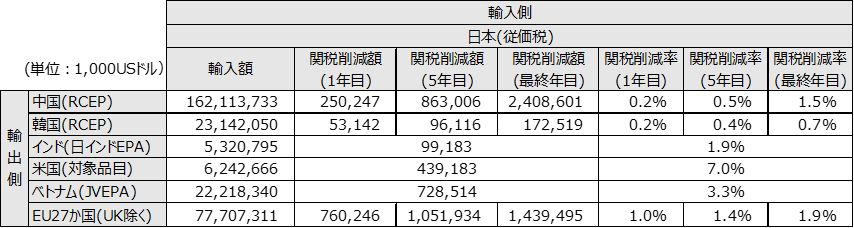

RCEP(地域的な包括的経済連携協定)は交渉開始から10年目の2022年1月1日、日本及び他のメンバー9か国について発効すると発表されている。韓国は1か月遅れの2月1日に発効すると報じられている。インド抜きの発効になるが、それでもアジア太平洋地域における巨大な自由貿易圏が誕生することは間違いない。本稿ではその歴史的な意義と日本企業への影響を探ってみたい。 圧倒的に高い中国のRCEPを利用した関税削減額CPTPP(環太平洋パートナーシップに関する包括的及び先進的な協定) が発効した時は、日本が輸入したカナダやニュージーランド産などの牛肉や豚肉の関税が下がり、スーパーマーケットでのセールが話題になったことが記憶に新しい。RCEPが発効しても、日本の工業製品の関税はほとんど撤廃済みなのでスマートフォンやカラーテレビの関税率を削減することは無理であるが、CPTPP同様に加盟国から輸入した繊維製品・履物、革製品・ハンドバッグ、あるいはチョコレートなどの食料品の関税が下がれば消費者は恩恵を被ることになる。 逆に日本が中国などのRCEP加盟国への輸出で関税削減を獲得した品目としては、清酒、リンゴ、写真用フィルム、プラスチック製の板・シート、冷蔵庫、洗濯機などが挙げられるが、完成車や一部の自動車部品は除外された。 RCEPを利用した日本と中国・韓国との貿易における関税削減の効果(RCEPの発効前からどれだけ関税率を削減できたか、注1)を計算すると、発効から5年目などの早い段階においては他のEPA/FTAよりも低いという結果になった。それでも、最終年に近づくにつれて(日中韓では発効から約20年目が最終年)、徐々に関税削減効果が効いてくるので、長い目で見ると日本企業の部品調達や消費者の買い物に恩恵が浸透していくものと思われる。 一方、発効から5年目のRCEPを利用した時の日本の中国との貿易における関税削減額(注2)は、日中間の貿易額の絶対的な大きさから、日インドEPAや日ベトナムEPAを利用した日本のインド、ベトナムとの貿易での関税削減額を上回る。同時に、発効から5年目のRCEPを利用した日本の韓国との貿易における関税削減額をも大きく凌駕する。この傾向は、RCEPの最終年目にはさらに拡大することになる。 また、RCEPを利用した日本の韓国との貿易での発効から5年目の関税削減額は、日本の中国との貿易だけでなく、EPAを利用した2020年の日本のベトナム・インドとの貿易での関税削減額をも下回る。ただし、最終年目の日本と韓国との貿易における関税削減額は、日本のインドとの貿易の関税削減額を上回るようになる。 RCEP発効の意義とは何かRCEPは、発効から一定の時間をかけて関税削減効果を発揮するように設計されているものの、発効から最終年目においても依然として関税を撤廃できない品目がCPTPPなどの他のFTAと比べて多いという特徴を持っている。 しかしながら、RCEPを利用した日本の中国からの輸入での最終年目の関税削減額は24.1億ドルとなり、RCEPを利用した日本の韓国からの輸入での最終年目の1.7億ドル、日ベトナムEPAを利用した日本のベトナムからの輸入での7.3億ドル、日EU・EPAを利用した日本のEU27からの輸入における最終年目の関税削減額の14.4億ドルを大きく上回る。 それに加え、RCEPを利用した中国の日本からの輸入での関税削減額は最終年目には36.7億ドルにも達し、RCEPを利用した韓国の日本からの輸入での最終年目の10.6億ドル、日インドEPAを利用したインドの日本からの輸入での9.6億ドル、日ベトナムEPAを利用したベトナムの日本からの輸入での7.3億ドル、日EU・EPAを利用したドイツの日本からの輸入での最終年目の4.6億ドルを大きく上回る。 つまり、RCEPを利用した日本の中国への輸出で得られる関税削減額は、最終年目には他のEPA/FTAと比べて極めて大きくなるし、同じRCEPを利用した韓国への輸出に対しても同様である。 したがって、日本にとってのRCEPの発効の意義や特徴として、まず第1に、日本と中国との貿易におけるRCEP利用による関税削減額が他のEPA/FTAと比べて大きいということと、関税削減効果の恩恵が徐々に加盟国間に浸透するため、最終的には大きな関税削減のメリットを享受できるということが挙げられる。 第2に、RCEPの加盟15か国においては、既にRCEP以外のFTAを締結しているケースが多いが、その中で、RCEPの誕生で貿易規模の大きい日本と中国および韓国との間の貿易に初めてFTAを適用できるようになるということは、東アジアのサプライチェーンの再編に多大なインパクトを与える貿易枠組みが出現する、ということを指摘することができる。 次に、インドは残念ながらRCEP交渉から離脱したものの、それでもRCEPの発効により、日中韓だけでなくASEAN10か国全てとオーストラリア、ニュージーランドを巻き込んだ巨大な自由貿易圏が生まれたという事実には変わりはなく、アジア太平洋地域の通商の枠組みにおける歴史的な出来事であると考えられる。 また、RCEPはインド抜きの15か国で発効することになるが、この大きな地域経済圏の中で、原産地規則を統一したことも大きな成果である。これにより、いくつもの原産地規則が絡み合うというスパゲティボール現象から解放されることになる。 そして、RCEPにおいては、外資出資比率規制の緩和等のサービス分野における自由化さらには知的所有権保護などのルールの策定が進んでおり、投資や人の移動などの分野においても自由化が進展しているという面も見逃せない。 RCEPはFTAAPへの道を歩むか米中対立が進展する中で、2021年に入ってからのインド太平洋地域における通商戦略の動きが激しさを増している。その発端は同年9月の中国と台湾のCPTPP加盟申請であった。当面は米国のCPTPPへの復帰はないと見込んだ中国の決断が、米国のインド太平洋地域における新たな通商の枠組みの形成の動きに火をつけることになった。バイデン政権のジナ・レモンド商務長官とキャサリン・タイ米国通商代表部代表は11月中旬に相次いでアジアを歴訪し、2022年早々にもインド太平洋地域における新経済枠組みの交渉を開始することを表明した。 そもそも、米国がTPPの交渉を開始した目的は、中国抜きの米国主導によるアジア太平洋地域における新たな通商ルールを形成することにあった。このTPPの動きに少し遅れ、同地域におけるアジア主導の通商の枠組みとして登場したのがRCEPであった。 CPTPPやRCEPはアジア太平洋ワイドのFTAであるFTAAP(アジア太平洋自由貿易圏)の創設に繋がる枠組みであると捉えられてきた。米国は元々TPPを発展させてFTAAPに繋げることを検討していたが、トランプ前政権時にTPPを離脱することにより、その狙いは頓挫することになった。 2021年6月にはCPTPP委員会は英国の加入手続きの開始を決定しており、中国・台湾に続き韓国も加盟申請を行う動きが伝えられるなど、CPTPPのメンバーの拡大の可能性が高まっている。CPTPPだけでなく米国が進めようとするインド太平洋における新経済枠組みなどの動きの中で、RCEPがFTAAP創設への道でその役割を果たすには、今後ともさらなる自由化の促進や加盟国の拡大などの問題に立ち向かう必要がある。 インド太平洋地域における通商の枠組みへの日本の対応日本がTPPに参加したのはメキシコとカナダの加入の後の12番目であったので、加入当初においては受け身の交渉が続いた。しかし、最初のTPPの署名後に米国がTPPを離脱したため、日本は残された加盟国に対してリーダーシップを発揮し、空中分解の可能性もあったTPPの発効に貢献することができた。 その功績から、日本は中国などのCPTPPへの加盟申請を検討する委員会でも主導的な役割を果たすようになっている。今後とも日本はインド太平洋地域における通商の枠組みにおけるプレゼンスを発揮するには、包括的で高い自由化率を誇るCPTPPでのリーダーシップを維持することが極めて重要になる。 一方、RCEPに関しては、日本は「ASEAN」の10か国に「日中韓やインド、豪、NZ」の6か国を加えたメンバーでRCEPの交渉を開始するよう提唱し認められたという経緯がある。また、日本はRCEPを含む東アジアの通商の枠組みではASEAN中心性(ASEAN centrality)を重視しているし、何よりも日本と中国・韓国との間で初めてFTAを利用できるようになったという意味でも、RCEPは日本にとって必要不可欠な貿易協定であると考えられる。 すなわち、日本のアジア太平洋地域の通商の枠組みにおける交渉で存在感を示すことができるCPTPPとともに、現実の同地域でのサプライチェーンの再編などに有効なRCEPのいずれもが、日本にとって重要な貿易協定であることは疑いない。 米国が押し進めようとしているインド太平洋地域における新たな経済枠組みは、中西部ラストベルトの雇用対策のため現時点ではCPTPPへの復帰を検討することができないバイデン政権が、議会での審議を必要としないデジタル経済協定を米国の主導の下で立ち上げ、中国との覇権争いにおける対抗手段にしようとする試みの一つである。 米国としては、インド太平洋地域での新たな経済枠組みは中国を含まず、同盟国である日本やオーストラリア、カナダ、チリ、マレーシア、ニュージーランド、シンガポールなどのCPTPPメンバーを包含するものとなることが望ましい。そして、中間選挙後に環境が整えば、バイデン政権はCPTPPへの復帰の道筋を検討し、更にはCPTPPを新経済枠組みに取り入れるなど、新たな展開を模索する可能性がある。 したがって、日本には、米国のインド太平洋地域における新経済枠組みでの交渉において存在感を示すためにも、CPTPPでの中国や台湾などの加盟申請の検討で日本の主導権を強く発揮するとともに、RCEPでの継続交渉においてもさらなる自由化の推進やインドの加盟交渉への復帰などの話し合いを積極的に推進することが求められる。 RCEPに残された問題としては、農産物や工業品の自由化率の低さ、一段の外資出資比率に関する規制の緩和・撤廃が必要であること、CPTPPに組み込まれた国有企業章や労働・環境章が導入されていないこと、などを挙げることができる。日中韓には、今後ともASEAN中心性を重視しながら、互いに協力し合いながらこうしたRCEPに残された問題の解決に対処することが望まれる。 RCEPの自由化率は91%RCEPを活用したアジア太平洋地域のサプライチェーンを考える上で重要なことは、関税の自由化の進展の度合いである。もしも、他のFTAよりも自由化率(関税撤廃率)が低く、原産地規則が複雑であれば、RCEPは活用されないことになる。 RCEP協定の関税の自由化率は品目ベースで91%となり、中韓FTAの90%よりは高いものの、CPTPPの95%以上やAFTA(AEAN自由貿易地域)の99%以上と比べると見劣りするのは否めない。インドが加盟するならば、RCEPの自由化率はもっと低くなる可能性がある。RCEPが発効すれば、日本と中国・韓国との貿易で初のFTAが適用されることになるが、これにより中国の工業製品の関税における対日無税品目の割合は発効前の8%から86%に上昇する。同様に、韓国の対日無税品目の割合は、19%から92%に高まる。 域内原産品であるかどうかを規定する原産地規則においては、RCEPでは「域内原産比率が40%以上」または「輸入時と国内での組み立て後の関税番号が変更されていること」かのいずれかを満たせば良い。このため、RCEPの原産地規則は使い易く、域内で統一されているため、異なる原産地規則が絡み合う現象は生じない。両方を満たすことを求めている日インドEPAの原産地規則よりも達成することが容易である。 RCEPにおいては、中国ではトラクターと一部の乗用車を除いた自動車の完成品、韓国では自動2輪車とトレーラーなどを除いた完成車は、関税削減の対象にならなかった。しかし、自動車部品については、中国は約87%の品目(日本の対中輸出5兆円)で関税を撤廃することを約束した。その中には電気自動車用のモーターやリチウムイオン電池の電極、ガソリン車用のエンジン部品、カムシャフト、エンジン用ポンプ等が含まれている。同様に、韓国は自動車部品の約78%の品目(日本の対韓輸出1,900億円)の関税を撤廃する。その品目としては、カムシャフト、エアバック及びその部品、電子系部品などが挙げられる。 農産物では、日本は中国からはパックご飯等、米菓、ほたて貝、さけ、ぶり、ソース混合調味料など、韓国からはキャンディー、板チョコなどについて関税撤廃の恩恵を受ける。 サービス関連の市場アクセスの改善については、中国は理容・美容サービス、生命保険・証券サービス、高齢者用福祉サービス、高級物件の不動産サービスなどについて、外資出資比率に係わる規制を行わないことを約束した。また、韓国は一部の分野を除き、ライセンス契約に基づくロイヤリティを一定の率や額にするよう要求しないことを認めた。 投資においては、技術移転要求、ロイヤリティ規制等のパフォーマンス要求の禁止が規定され、緩和・撤廃を約束した規制を再び強化することを禁止するラチェット規定も組み込まれた。ただし、企業が政府を訴えることができるISDS規定は盛り込まれず、協定発効後2年以内に討議を開始することが定められた。 デジタル関連のRCEPのルールとしては、情報・データの電子的手段による自由な越境移転、コンピュータ関連設備の設置要求禁止などの規定に加え、電子商取引での消費者の保護や個人情報の保護といった信頼性を確保するための規定も導入した。一方では、ソースコードの開示要求禁止、金融分野にかかる現地化要求等の扱いは、今後の協定見直しのプロセスで検討していくことになった。 なお、CPTPPで定められた環境、労働、国有企業、規制の整合性といった分野はRCEPに盛り込まれてはいない。米中間の対立が進む中で、アジアにおける人権問題や労働者の権利保護、環境対策、国有企業への補助金や不公正貿易慣行、などの問題が顕在化しており、RCEPは今後の加盟国間での継続交渉において、こうした課題に対して適切に対応していかなければならない。 多層化する企業のサプライチェーンRCEPの発効により、従来の日本企業のアジア太平洋地域での部材や製品の調達網に加えて、これまでFTAを利用することができなかった日本と中国・韓国との貿易において新たなサプライチェーンが出現する可能性がある。 これまでのアジア太平洋地域のサプライチェーンの典型例として、日本からタイへ部材を持ち込んで加工し、さらにベトナムなどで組み立てた後に中国へ輸出し、完成品にして米国などに輸出する、といった経路が考えられる。 RCEPの発効により、日本から部材を中国や韓国へ直接持ち込み、それを現地で加工・組み立てした後、さらにASEANに持ち込んで再加工し、欧米等に最終製品を輸出するというサプライチェーンの出現が見込まれる。それだけでなく、RCEPを利用して中国や韓国から部材を日本に持ち込み、それを加工した中間財や半製品をASEANに持ち込んで組み立てた後、最終製品を欧米や中韓などに供給するといったサプライチェーンも想定することができる。 インドの離脱により、現時点ではこのRCEPを用いたサプライチェーンの経路からインドは抜け落ちることになる。しかしながら、CPTPP やASEAN中国FTAなどのアジア太平洋地域でのFTAはRCEPの出現でさらに重層化し、こうしたFTAを利用した日本企業の同地域でのサプライチェーン形成の選択肢がさらに増加することになる。 注1. 通常の輸入で支払う関税率(MFN税率)とRCEPを利用する時に支払う関税率(FTA税率)との差分である「関税率差」(MFN税率-FTA税率)を意味している。同時に、関税削減額が輸入額のどのくらいの割合かを示す「関税削減率」(関税削減額÷輸入額)をも指している。MFN税率とFTA税率の逆転現象 (MFN税率<FTA税率)がない限り、本稿の分析での関税率差と関税削減率は一致する。関税削減効果の一部の分析結果は、本稿末尾の《付表:日本のRCEP、日インドEPA、日米貿易協定、日ベトナムEPA、日EU・EPAの関税削減効果の分析結果》を参照ください。 注2. 本稿での関税削減額は、輸入額に関税率差(MFN税率-FTA税率)を掛けることにより得ている(関税削減額=輸入額×(MFN税率-FTA税率))。

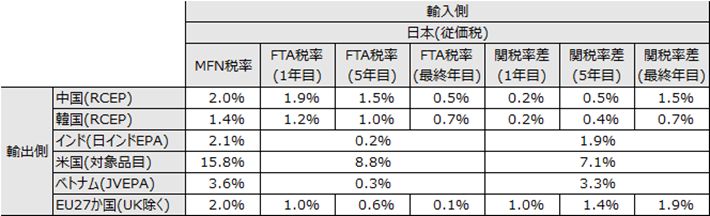

《付表:日本のRCEP、日インドEPA、日米貿易協定、日ベトナムEPA、日EU・EPAの関税削減効果の分析結果》表1. 日本のRCEP、インド、米国、ベトナム、EUからの輸入の平均関税率(インド・米国・ベトナム:2020年 中国・韓国・EU:発効から1年目/5年目/最終年目、加重平均)

※クリックで拡大します (注1) MFN税率はFTAを利用しない時の通常の輸入で賦課される関税率。FTA税率は輸入でFTAを利用した時に適用される関税率。関税率差はMFN税率からFTA税率を差し引いたもので、この比率が大きければ大きいほど関税削減効果が高いということになる。 (注2) 各数値は、品目毎の輸入額で重み付けをした加重平均税率。重み付けに用いる輸入額は、日本の中国・韓国からの輸入では2020年、インド・米国・ベトナムからの輸入では2019年、EUからの輸入では2018年を用いた。計算に用いた関税率は、RCEPとEUは発効から1年目/5年目/最終年目を用い、それ以外のEPA/FTAではそれぞれ用いた輸入額から1年後のものを適用した。 (注3) 日本と米国との輸出入の平均関税率は、第1段階の日米貿易協定で対象となった品目(日本615品目(日本譲許表HS9桁ベース)、米国241品目(米国譲許表HS8桁ベース) )の加重平均である。本表の米国(対象品目)はこれらの対象となった品目の平均関税率を指す。 (注4) 最終年は、日本の中国と韓国からの輸入で21年目、日本のインドからの輸入では16年目の2026年、米国からの輸入では19年目の2038年、ベトナムからの輸入では16年目の2024年、EUからの輸入では21年目の2039年。 (注5) 日本の中国・韓国からの輸入はRCEP、インドからの輸入は日インドEPA、米国からは第1段階の日米貿易協定、ベトナムからはベトナムEPA (JVEPA)、EU27からは日EU・EPAを利用した場合の平均関税率を計算。 (注6) 2021年度の関税率表のHSコードはHS2017、RCEP譲許表はHS2012で作成されているため、譲許表から変換する時にコードが合致しない品目が全体の1割弱と非常に多い。HS6桁ベースのコンバーターを用いて強制的に関税率表とRCEP譲許表を組み合わせたが、従来の分析作業と比べて正確性はかなり低下していることに留意する必要があった。HSコードの2012年から2017年への変換はHS6桁ベースで行ったため、当てはめた税率の幅が広い。そのため、各譲許表は(税率の)「最大値」「最小値」それぞれの2つの指標を作成した。本表ではこのうち最小値を採用した。 (資料) 各国関税率表、各国TRS表(Tariff Reduction Schedule)、IHSグローバル株式会社:「マーリタイム&トレード」より作成。

表2. RCEP、インド、米国、ベトナム、EUの日本からの輸入の平均関税率(インド・トナム:2019年、米国:2020年、中国・韓国・ドイツ:発効から1年目/5年目/最終年目、加重平均))

※クリックで拡大します (注1) 輸入額は、中国・韓国は2020年、ベトナムは2017年、EUは2018年、米国は2019年の値。計算に用いた関税率は、RCEPとEUは発効から1年目/5年目/最終年目を用い、それ以外のEPA/FTAではそれぞれ用いた輸入額から1年後のものを採用した。 (注2) 中国の日本からの輸入での最終年は21年目、韓国の日本からの輸入での最終年は20年目。ドイツの日本からの輸入での最終年は16年目の2034年、米国では10年目の2029年、ベトナムでは18年目の2026年。 (注3) インドでは輸入を行う際、通常の関税額(率)(MFN税額(率))に加えて、社会福祉課徴金(関税率の10%)や統合物品サービス税(IGST)、物品・サービス補償税(CESS、タバコや自動車が対象)などが加算される。本表のインドの( )内の数字はこの合計した関税額(実質税率)を表している。 (注4) 米国の数字は第1段階の日米貿易協定の対象品目で計算した値。 (資料) 表1と同様。

表3. 日本のRCEP、インド、米国、ベトナム、EUからの輸入の関税削減額および関税削減率(インド・米国・ベトナム:2020年、中国・韓国・EU:発効から1年目/5年目/最終年目、加重平均)

※クリックで拡大します (注1) 日本の輸入額は中国・韓国からの輸入では2020年、インド・米国・ベトナムからの輸入では2019年、EUからの輸入では2018年を用いた。日本の計算に用いた関税率は、RCEPとEUは発効から1年目/5年目/最終年目を用い、それ以外のEPA/FTAではそれぞれ用いた輸入額から1年後のものを適用した。 (注2) 日本の中国、韓国、インド、米国、ベトナム、EU27 からの輸入においては、RCEP、日インドEPA、第1段階の日米貿易協定、JVEPA(日ベトナムEPA)、日EU・EPA利用時の関税削減額を算出。米国(対象品目)は第1段階の日米貿易協定で対象となった品目(615品目)を意味する。 (注3) 関税削減額は、(MFN税額-FTA税額)なので、これは(輸入額×MFN税率-輸入額×FTA税率)、さらに(輸入額(MFN税率-FTA税率))となる。つまり、関税削減額は輸入額に関税率差をかけることによって得られる。関税削減額を輸入額で割って、関税削減率を計算。 (資料) 表1と同様。

表4. RCEP、インド、米国、ベトナム、EUの日本からの輸入の関税削減額および関税削減率(インド・ベトナム:2019年、米国:2020年、中国・韓国・ドイツ:発効から1年目/5年目/最終年目、加重平均)

※クリックで拡大します (注1) 輸入額は、中国・韓国は2020年、ベトナムは2017年、EUは2018年、米国は2019年の値。計算に用いた関税率は、RCEPとEUは発効から1年目/5年目/最終年目を用い、それ以外のEPA/FTAではそれぞれ用いた輸入額から1年後のものを適用した。 (注2) 本表での中国・韓国の数値はRCEP、インドは日インドEPA、米国は第1段階の日米貿易協定、ベトナムはJVEPA、ドイツは日EU・EPAを利用した時の関税削減効果を示す。 (注3) インドの( )は実質削減額と実質削減率、米国の数値は日米貿易協定の対象品目(241品目)で計算した値。 (資料) 表1と同様。 |