2013/08/13 No.171_4東アジアのサプライチェーン網で台頭する韓国・台湾(4/5)〜補完関係を強める中国とASEANの財別貿易〜

高橋俊樹

(一財)国際貿易投資研究所 研究主幹

目次 |

(4/5ページ)

4.韓国・台湾への輸入依存度を深める中国・ASEAN

(1)中国、インドネシア、ベトナムで高い韓国・台湾からの輸入シェア

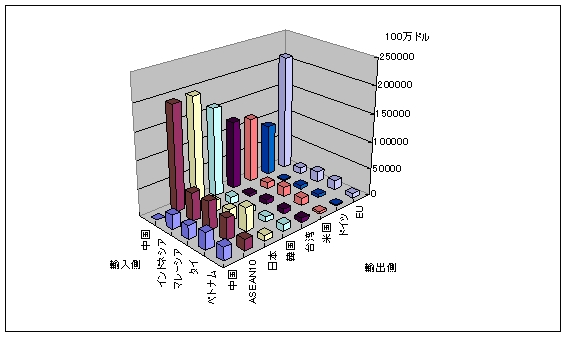

図8は、2011年におけるACFTA5カ国の国・地域別輸入総額を示したものである。中国の国・地域別輸入額を見てみると、2011年にはEUからの輸入が最も大きく2,112億ドルであった。次いで、日本からが1,944億ドル、韓国からが1,617億ドル、台湾からが1,249億ドルであった。米国からは、1.181億ドルであり、ドイツからは928億ドルであった。

中国の2011年の総輸入額は、輸出の1.9兆ドルには及ばないが、2兆ドルを少し下回る水準であった(1兆7,414億ドル)。表4のように、中国の総輸入額に占めるEU、日本、ASEANの割合を見てみると、11%~12%になる。韓国は9%、台湾は7%にも達し、米国を上回り、日本からの輸入割合に肉薄している。

インドネシアの2011年におけるASEANからの輸入額は513億ドルで、他の国・地域と比較して最も大きく、総輸入額(1,774億ドル)に占める割合は28.9%にも達した。次いで中国からの輸入額は262億ドルでシェアは14.8%、日本からが194億ドルで11.0%であった。韓国からは130億ドルで7.3%にも達し、米国の6.1%を上回った。

マレーシアの輸入もインドネシアと同じような傾向を持ち、ASEANからの輸入割合が高い。2011年のマレーシアの総輸入額(1,876億ドル)に占めるASEANからの輸入シェアは27.8%であった。中国からの輸入のシェアは13.1%、日本からは11.4%、EUからは10.3%、米国からは9.7%であった。

マレーシアの韓国からの輸入のシェアは4.1%で、インドネシアや中国ほど韓国に対する輸入の依存度は高くはない。ちなみに、台湾からの輸入のシェアは4.7%と韓国をやや上回っている。

図8 ACFTA5カ国の輸入額(2011年、総額)

タイの総輸入額(2,293億ドル)に占める日本からの輸入の割合は18.4%で他の国・地域と比較して最も高かった。ASEANからの輸入の割合は17.3%で、中国からは13.3%であった。EUからが7.8%、米国からが5.9%であり、韓国からは4.0%であった。したがって、タイにおける輸入の特徴は、中間財を中心にして日本への輸入依存度が高いということである。

ベトナムの総輸入額(1,059億ドル)に占める中国からの輸入の割合は、23.1%で最も高かった。次いでASEANからの輸入割合が19.7%を占めた。韓国からの輸入割合が12.3%に達しており、日本の9.8%を上回った。

表 4 ACFTA5カ国の財別輸入の国・地域別構成比(2011年、BEC分類、%)

|

輸入側 |

||||

素材 |

中間財 |

最終財 |

総額 |

||

中国 |

|||||

輸出側 |

中国 |

– |

– |

– |

– |

ASEAN10 |

8.1 |

14.3 |

9.8 |

11.1 |

|

日本 |

1.0 |

15.2 |

17.5 |

11.2 |

|

韓国 |

0.2 |

14.7 |

10.2 |

9.3 |

|

台湾 |

0.1 |

11.9 |

7.0 |

7.2 |

|

米国 |

6.4 |

6.2 |

9.5 |

6.8 |

|

ドイツ |

0.6 |

4.8 |

13.3 |

5.3 |

|

EU |

3.4 |

11.3 |

26.8 |

12.1 |

|

世界 |

100.0 |

100.0 |

100.0 |

100.0 |

|

|

インドネシア |

||||

輸出側 |

中国 |

2.2 |

13.4 |

26.2 |

14.8 |

ASEAN10 |

15.0 |

33.9 |

24.6 |

28.9 |

|

日本 |

0.7 |

11.1 |

12.7 |

11.0 |

|

韓国 |

1.3 |

10.1 |

3.4 |

7.3 |

|

台湾 |

0.1 |

3.0 |

2.1 |

2.4 |

|

米国 |

11.5 |

3.9 |

8.9 |

6.1 |

|

ドイツ |

0.4 |

1.8 |

3.2 |

1.9 |

|

EU |

3.0 |

6.1 |

11.8 |

7.0 |

|

世界 |

100.0 |

100.0 |

100.0 |

100.0 |

|

|

マレーシア |

||||

輸出側 |

中国 |

1.3 |

12.0 |

22.2 |

13.2 |

ASEAN10 |

32.5 |

29.6 |

21.0 |

27.8 |

|

日本 |

0.7 |

11.9 |

15.1 |

11.4 |

|

韓国 |

0.3 |

5.1 |

2.7 |

4.1 |

|

台湾 |

0.3 |

6.3 |

2.6 |

4.7 |

|

米国 |

5.1 |

10.7 |

8.7 |

9.7 |

|

ドイツ |

0.8 |

3.9 |

5.0 |

3.8 |

|

EU |

1.9 |

9.6 |

15.9 |

10.3 |

|

世界 |

100.0 |

100.0 |

100.0 |

100.0 |

|

|

タイ |

||||

輸出側 |

中国 |

0.7 |

13.5 |

23.6 |

13.3 |

ASEAN10 |

18.3 |

15.8 |

22.2 |

17.3 |

|

日本 |

0.5 |

24.3 |

18.3 |

18.4 |

|

韓国 |

0.0 |

5.1 |

4.5 |

4.0 |

|

台湾 |

0.1 |

4.4 |

3.2 |

3.3 |

|

米国 |

3.6 |

6.4 |

6.1 |

5.9 |

|

ドイツ |

0.1 |

2.5 |

3.9 |

2.4 |

|

EU |

1.1 |

7.6 |

13.8 |

7.8 |

|

世界 |

100.0 |

100.0 |

100.0 |

100.0 |

|

|

ベトナム |

||||

輸出側 |

中国 |

5.0 |

22.2 |

30.5 |

23.1 |

ASEAN10 |

22.6 |

20.8 |

15.7 |

19.7 |

|

日本 |

1.3 |

9.9 |

12.8 |

9.8 |

|

韓国 |

1.0 |

14.8 |

7.8 |

12.3 |

|

台湾 |

1.0 |

9.9 |

4.5 |

8.1 |

|

米国 |

18.7 |

2.9 |

4.3 |

4.2 |

|

ドイツ |

0.5 |

1.3 |

4.7 |

2.1 |

|

EU |

5.3 |

4.9 |

14.2 |

7.2 |

|

世界 |

100.0 |

100.0 |

100.0 |

100.0 |

|

(2)韓国・台湾からの輸入の75%以上を占める中間財

表5は、2011年におけるACFTA5カ国の国・地域別輸入の財別構成比をまとめたものである。中国の2011年におけるASEANと日本からの中間財輸入は、両国からの輸入総額に対して6割以上に達する。さらに、中国の韓国と台湾からの輸入総額に占める中間財輸入の割合は75%以上であった。

インドネシアではASEANと韓国、台湾からの総輸入に占める中間財の輸入割合が高く、いずれも7割以上となっており、特に韓国からの輸入割合は86%にも達する。

マレーシアの主要国からの中間財の輸入割合は総じて高いが、韓国・台湾からが8割以上、米国からは7割を超える。米国からの中間財の多くは部品で占められる。その中で、マレーシアの中国からの輸入総額に占める中間財の割合は6割以下である。

タイも中間財の輸入割合が高いものの、インドネシアやマレーシアほどASEANからの輸入割合が高くはなく5割強にとどまる。タイはむしろ日本や韓国、台湾からの輸入で中間財の割合が高く、70%台後半の水準である。これは自動車関連などの日韓台企業のタイ現地子会社向けの輸出が活発であることも影響しているものと思われる。

ACFTA5カ国の中で、タイだけが日本からの中間財の輸入割合が韓国を上回っている。タイ以外の他の4カ国では、いずれも韓国や台湾からの中間財の輸入割合の方が日本よりも高い。換言すれば、韓国・台湾は中国やASEANにおいて、中間財のサプライチェーンを集中的に築いていると見込まれる。

ベトナムにおいては、中国、ASEAN、韓国からの中間財の輸入割合が高く、世界全体でも7割を超える。これは、輸出では中間財の割合が低く、最終財の割合が高かったことと比較して、好対照をなしている。中間財を輸入し、加工して最終財として輸出するという「加工組立拠点」としての特徴が顕著に現れている。

中国もベトナムほどではないにしても、中間財の輸入割合が相対的に高く、最終財を輸出する割合が相対的に高いという特徴が輸出入構造に現れている。つまり、中間財と最終財の加工組立の段階を異にする分業を行っていると考えることができる。

すなわち、中国やベトナムでは2011年において、中間財をASEANや日韓台へ輸出するよりも輸入する割合の方が高く、どちらかというと「輸入側で強い中間財のサプライチェーン」が築かれている。これに対して、インドネシアやマレーシア、タイでは、ASEAN域内や日中韓台との中間財の輸出入の割合がいずれも高く、「輸出入の両方向での中間財のサプライチェーン」が形成されている。

表 5 ACFTA5カ国の国・地域別輸入の財別構成比(2011年、BEC分類、%)

|

輸入側 |

||||

素材 |

中間財 |

最終財 |

総額 |

||

中国 |

|||||

輸出側 |

中国 |

– |

– |

– |

– |

ASEAN10 |

20.7 |

62.0 |

19.3 |

100.0 |

|

日本 |

2.6 |

65.4 |

34.0 |

100.0 |

|

韓国 |

0.7 |

76.0 |

24.0 |

100.0 |

|

台湾 |

0.4 |

79.5 |

21.3 |

100.0 |

|

米国 |

26.7 |

44.0 |

30.3 |

100.0 |

|

ドイツ |

3.0 |

43.3 |

54.1 |

100.0 |

|

EU |

8.0 |

44.7 |

48.0 |

100.0 |

|

世界 |

28.3 |

48.0 |

21.7 |

100.0 |

|

インドネシア |

|||||

輸出側 |

中国 |

1.9 |

56.3 |

43.7 |

100.0 |

ASEAN10 |

6.6 |

72.9 |

21.0 |

100.0 |

|

日本 |

0.8 |

63.1 |

28.5 |

100.0 |

|

韓国 |

2.3 |

86.0 |

11.4 |

100.0 |

|

台湾 |

0.8 |

77.6 |

21.8 |

100.0 |

|

米国 |

23.9 |

40.1 |

36.1 |

100.0 |

|

ドイツ |

2.5 |

57.1 |

40.7 |

100.0 |

|

EU |

5.4 |

53.7 |

41.1 |

100.0 |

|

世界 |

12.7 |

62.3 |

24.6 |

100.0 |

|

マレーシア |

|||||

輸出側 |

中国 |

1.1 |

59.1 |

40.4 |

100.0 |

ASEAN10 |

12.8 |

69.3 |

18.1 |

100.0 |

|

日本 |

0.7 |

68.0 |

31.8 |

100.0 |

|

韓国 |

0.9 |

82.0 |

16.2 |

100.0 |

|

台湾 |

0.6 |

86.0 |

13.2 |

100.0 |

|

米国 |

5.8 |

72.4 |

21.5 |

100.0 |

|

ドイツ |

2.2 |

67.2 |

31.4 |

100.0 |

|

EU |

2.0 |

61.0 |

37.1 |

100.0 |

|

世界 |

11.0 |

65.2 |

24.0 |

100.0 |

|

タイ |

|||||

輸出側 |

中国 |

1.0 |

59.6 |

41.5 |

100.0 |

ASEAN10 |

20.3 |

53.8 |

30.2 |

100.0 |

|

日本 |

0.5 |

77.5 |

23.3 |

100.0 |

|

韓国 |

0.2 |

74.0 |

26.0 |

100.0 |

|

台湾 |

0.5 |

78.4 |

23.0 |

100.0 |

|

米国 |

11.9 |

64.0 |

24.5 |

100.0 |

|

ドイツ |

0.8 |

62.4 |

38.7 |

100.0 |

|

EU |

2.7 |

57.1 |

41.3 |

100.0 |

|

世界 |

19.2 |

58.8 |

23.5 |

100.0 |

|

ベトナム |

|||||

輸出側 |

中国 |

1.4 |

68.0 |

31.8 |

100.0 |

ASEAN10 |

7.5 |

74.4 |

19.1 |

100.0 |

|

日本 |

0.9 |

71.3 |

31.3 |

100.0 |

|

韓国 |

0.5 |

84.8 |

15.2 |

100.0 |

|

台湾 |

0.8 |

86.7 |

13.5 |

100.0 |

|

米国 |

28.8 |

47.5 |

24.5 |

100.0 |

|

ドイツ |

1.7 |

43.3 |

55.0 |

100.0 |

|

EU |

4.8 |

47.9 |

47.4 |

100.0 |

|

世界 |

6.5 |

70.5 |

24.0 |

100.0 |

|