|

|---|

|

フラッシュ208 |

2014年9月26日

|

AFTAの完成とASEAN域内企業立地の再編成

|

春日 尚雄 (一財)国際貿易投資研究所 客員研究員 福井県立大学地域経済研究所 教授 |

要約・ASEAN経済統合が進む中AFTAが完成したが、CLMV向けの例外措置は残っており、自動車関連品目は2018年で関税撤廃となる。 ・ベトナムで完成車を生産しているベトナムトヨタは、関税撤廃の影響を受け輸入車に対してコスト的に劣位になると見込まれている。 ・ベトナムトヨタが仮にベトナムから完成車組立の撤退をすることになれば、現地に対する各方面のマイナス面がともなうことが想定される。 ・ASEAN地域統合により域内企業立地は自由度を増しつつあるが、こうした政治的な問題によって拠点再編が困難に直面することがある。 はじめにASEAN域内ではAFTA(ASEAN自由貿易地域)の深化と共に、製造業であれば生産拠点の整理統廃合が進むという論が一般的である。域内関税の撤廃が進むにつれて、複数国における小規模な重複生産は不合理となるからである。消費地である国で生産をおこなうことが優先されることになるが、その国の消費市場が生産立地に見合うだけ大きいことがより有利となる。しかしながら、国を代表するような大企業の場合、単に経済原則による立地の是非だけではなく、当該国の雇用の確保など政治的な問題をより考慮する必要に迫られることがある。 ベトナムへの外国直接投資は着実に伸びており、2013年の認可額ベースで216億ドルとなっており、国別では単年度、累計共に日本が外国による対越投資の首位となった(注1)。日本とベトナムは、日越EPAの締結、日本による経済協力、拡大する日越貿易など、順調な二国間経済関係となっている。その一方で、ASEAN域内における日系企業の産業セクター別の産業集積では、自動車産業に関してタイが圧倒的な中核となっている。ASEAN経済共同体(AEC)の形成が2015年に迫りAFTAが完成する中でも、ベトナムなどASEAN後発加盟国には自動車のような特定品目に猶予期間が与えられていたが、この猶予期間が終了し輸入関税が完全撤廃される2018年において、ベトナムにおける完成車組立は極めて厳しい環境となる。これまで成功をおさめてきたAFTAであるが、後発加盟国の特定産業の保護をやめた時に、個別企業の経営判断とASEAN加盟国の経済格差是正を、どのようにバランスを取ってゆくのかが問われる時期に差し掛かっていると言えるだろう。 1.ASEANにおける自動車関連品目の関税撤廃状況ASEAN域内においてはさまざまな経緯を経て、自動車部品相互補完スキーム(BBC)、 ASEAN産業協力スキーム(AICO)、 AFTAなどの制度が設けられ、これらによって域内貿易・投資について自由化が進んできている(注2)。しかしASEAN域外国との間では個別に締結されたFTAによる猶予措置を含めて多くの制限が残っている。これは自動車関連産業の規模が大きいことから、各国が自由化による自国経済・産業への悪影響を依然警戒しているためである。ASEAN主要国におけるFTAにおいては、自動車はほとんどの場合センシティブ品目にあたり、輸入側の保護対象になっている。ASEAN域内における完成車に関する関税は、2010年1月にAFTAにより先行加盟国であるASEAN6については撤廃され、CLMV(カンボジア、ラオス、ミャンマー、ベトナム)については2018年までに最終的に撤廃の見込みである。ASEAN主要国におけるFTAの自動車に関連した自由化措置の概要は、図表1のようになっている。

図表1 ASEAN主要国の主なFTAの自動車関連品目の状況

(出所)Fourin[2011] p.9、(原資料)外務省、報道資料より。

CLMVで完成車組立を本格的におこなっているのはベトナムのみで、2013年の生産台数は9万8,800台である(注3)。問題となっているのは、AFTAの枠組みでCLMV4カ国への輸入関税撤廃を猶予してきた期限の2018年があと数年に近づいてきたことにある。1000cc以上の自動車の輸入関税は段階的に下げられており、2012年は70%、2013年は60%、2014年は50%となっており、最終的に2018年に輸入関税は0%となるとされている。 2.ベトナムトヨタ(TMV)とベトナム市場近年のベトナムの四輪自動車市場は伸び悩んでいる。2009年の総販売台数11万9,000台をピークに、政府が自動車税を増税した2012年は8万台に落ち込み。2013年は9万7,000台にとどまっている(注4)。現地生産している外資系メーカーが乗用車を主体としているのに対して、地場系メーカーはトラックのような商用車を中心としている。タイの2013年の四輪自動車総生産台数が245万7,000台、タイ国内販売台数は133万台であり、ベトナムにおける生産、販売が小規模であることは明かである(注5)。しかし良く知られているように、ベトナムでは二輪自動車(オートバイ)が嗜好され年間300万台以上が販売される市場のため、四輪車の販売台数は相対的に少ないという異なる事情もある。

図表2 ベトナム四輪自動車メーカー別販売台数(含輸入車)(2013年)

(出所)ベトナムトヨタの資料より作成。

ベトナムトヨタ(以下TMV)は1996年設立、出資はトヨタ自動車70%、ベトナム20%、シンガポール10%の合弁形態で、従業員約1,700名である。乗用車では高価格帯からカムリ、カローラ、(東南アジア仕様の)ヴィオス、また商用車(バン、SUV)ではフォーチュナー、イノーバの計5機種が現地生産モデルとなっている。TMVの2013年生産台数は3万台となっており、輸入車3,000台を合わせた販売台数3万3,000台はベトナム全体のシェア34%を占めている。

図表3 TMV現地生産車の車種と生産台数(2013年実績)

(出所)ベトナムトヨタの資料より作成。

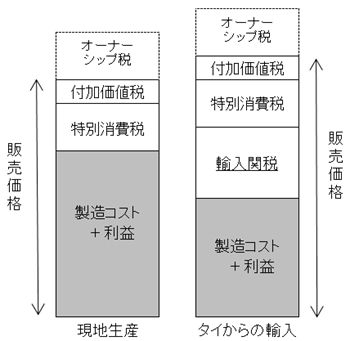

またTMVは、ほとんどの部品を輸入し組立をおこなうCKD型のノックダウンに頼っており、現地調達先は19社で自動車メーカーとしては少ない。このためメーカーとしてのコスト構造としては、輸入した部品を組み立てるも生産台数が少なく規模の経済を生かすことができない状態にある。現時点では完成車に50%の輸入関税が課せられていることで、かろうじて現地生産車の価格優位を保っているが、輸入関税がなくなる2018年以降は輸入車がコスト的に逆転することが容易に予測できる(注6)。この問題は日本のメディアでも最近報じられている(注7)。

図表4 現在の現地生産車と輸入車のコスト構造

(出所)ベトナムトヨタの資料より作成。

3.ベトナムトヨタ(TMV)の選択肢2018年に輸入車関税の撤廃が実施された際には、現地ノックダウン車の価格優位性がなくなることはほぼ間違いない。TMVが生産拠点として継続する場合の設備投資などのリードタイムを考えると、同社が経営判断を下すのに現時点(2014年)でもかなり差し迫っていると思われる。筆者訪問時にもTMV幹部からは、さまざまな可能性について検討がされているとの話があった。市場的には、ベトナムにおける所得増が将来において二輪車から四輪車への移行をもたらすことが四輪メーカーには望ましいだろうが、そのような社会的シフトは相当時間のかかる変化であろう。また悲観論として各メディアで憶測されている、トヨタのベトナムからの生産撤退という経営判断は、雇用の問題の他、政治的なインパクトが大きく波紋を呼ぶことは間違いないと思われる。 完成車の組立継続の前提では、現有の車種の中ではトヨタの「革新的国際多目的車(IMV)」プロジェクトで生まれた車種でもあり、新興国により対応している商用車であるフォーチュナー、イノーバに重点をおく選択があるだろう。現時点での2機種の生産台数は1万4,000台であり、これを現行の総生産能力である約3万5,000台まで引き上げ、国内販売分以外は輸出に回すという戦略もあるだろう。 一方ASEANにおいては、前述のようなBBC、AICOといった制度を利用し、日系自動車メーカー中心に部品相互補完ネットワークを構築してきた。これによって自動車産業の域内分業が格段に促進されたが、別の見方ではタイなど特定国に拠点一極集中することで各国の貿易収支が悪影響を受けることを避けるためのASEANの産業政策の一環であったとも言える(注8)。AICOはホンダが比較的多く利用してきたが、トヨタは2002年からのIMVプロジェクトで新興国向けの完成車組立をタイ、インドネシア、南アフリカ、アルゼンチンの4極とし、主要部品としてはディーゼンルエンジンをタイで、ガソリンエンジンはインドネシア、トランスミッションをフィリピン、インドで生産し組立拠点に供給することを基本的な生産体制としている。ベトナムについても同様に、完成車組立が困難になった場合、自動車基幹部品の「特化型」の生産拠点としてリニューアル後、存続することも一つの選択肢であるかも知れない。 いずれにしてもベトナム政府の意向が重要であり、完成車組立を継続するのであれば現地生産車への税制の優遇など、特化型への方向転換をするのであれば新規設備投資や投資恩典などへの支援も必要となってくるであろう。 4.ASEAN地域経済統合と企業立地ASEANは2010年までに先行加盟国のASEAN6で域内関税をほぼ撤廃した。後発加盟国のCLMVについては、ASEAN経済共同体(AEC)が形成される2015年までに関税引き下げ適用品目(IL)を0%にすることで原則撤廃され、全品目の約7%にあたる例外品目は自動車関連品目などが2018年までに撤廃されることになる。これまでの間、こうした動きを念頭に特にCLMV4カ国に生産拠点をもつ企業は、拠点の存続もしくは拠点の撤廃と域内の別拠点からの輸入、といういずれかの選択をする判断を迫られてきた。業種的には部品供給をおこなう裾野産業と組立工場の近接が望ましい自動車産業と、製品アーキテクチャーの性質によっては部品加工とその部品の輸送が距離的に離れていても可能である電機・電子産業では、各産業集積のロックイン(凍結)効果の大小という点で異なっている(注9)。また電機・電子産業では、関税削減と地域経済統合の進展による影響と共に、世界市場環境の激変により拠点再配置をおこなう必要に迫られたという側面も強い。 今回のTMVの例は、ある意味踏み絵のような印象を受ける。ASEAN地域経済統合が深化しASEAN経済共同体が形成される過程で、CLMVのような後発加盟国が経済格差是正という目的から、関税撤廃猶予などの保護措置を受けていたわけである。しかしこれら4カ国が、より自由化の進むASEAN加盟国の中で今後独自の産業政策を構築できるかということが試されている。片や自動車メーカー側は、経済的メリットを得るために前述のような自助努力をおこないつつ、進出個別国への配慮をすることが求められている。自動車産業は電機・電子産業のような、大胆なスクラップ・アンド・ビルトという策が取りにくいのが難しい点と言える。また別の要素としてベトナムに関しては、自動車関連にとどまらず工業生産に必要な基本的な裾野産業の層が薄いことが問題となってきた。この点に関してはベトナム政府の果たす役割は今後も重要であり続けるだろう。企業の立地に関しては、ASEAN経済共同体形成後の各国の方向性、優位性を見極めながら、工程別の最適配置ができるという点では、企業側の立地選択の幅は一般論としてはむしろ広がってゆくと思われる。ASEAN連結性の観点から域内のインフラ改善や円滑化と相まって、企業立地の制約がさらに減少することで域内投資は長期的に分散してゆき、ASEANの目指す生産拠点・市場の一体化、国際競争力の向上を企業も期待している。 おわりにASEAN地域統合はAFTAの完成と成功によって大きく深化した。しかし1992年にAFTAが創設された頃にはAFTAの成功を危惧する向きもあったとされる。その一つがCLMVのASEAN6との経済格差是正であった。ASEAN以外の経済協力枠組みを含めてこの問題への取り組みがされてきた一方、ASEAN統合は当初の目標より時期の前倒しをすることで、2015年のASEAN経済共同体の形成が進められようとしている。CLMVにとっては、一般的には経済発展段階初期において必要とされる「幼稚産業育成」の十分な時間的余裕が不足したまま、ASEAN統合の次の段階を迎えることにもなる。そのため外資を中心とした企業は、ASEAN経済統合によって恩恵を受ける一方、個別国においては企業立地について部分的な制約が残る場合を想定しなければならないだろう。ベトナム政府は今後の自動車産業政策である「自動車マスタープラン」をまとめ、国産車の割合の大幅引き上げの目標を掲げたが、その具体的支援策が示されていないことにトヨタはベトナム側に不満を示している(注10)。TMVについての今後の経営判断は、こうした問題の象徴的な事例となるかも知れない。

<注>

1.ベトナム計画投資省外国投資庁(FIA)資料。

2.清水一史「世界経済とASEAN経済統合」石川・清水・助川[2013]参照。

3.ベトナム統計総局(GSO)資料より。

4.ベトナムトヨタ資料より。

5.タイ工業連盟(FTI)などより。タイにおけるトヨタの年間生産能力は76万台(2013-14年)。

6.ベトナムトヨタ資料より。

7.日本経済新聞(平成26年9月20日付)においても、トヨタ棚田常務役員がベトナム政府の税制優遇がなければベトナムからの撤退もあり得ることを示唆している。

8.春日尚雄[2014]参照。

9.同上

10.日本経済新聞(平成26年9月20日付)より。

<参考文献>

石川幸一・清水一史・助川成也編著[2013]『ASEAN経済共同体と日本-巨大統合市場の誕生-』文眞堂。

春日尚雄[2014]『ASEANシフトが進む日系企業-統合一体化するメコン地域-』文眞堂。

Fourin[2012]『アジア自動車部品産業2012』フォーイン。

トヨタ自動車HP「アニュアルレポート2012」https://www.toyota.co.jp/jpn/investors/library/annual/2012/feature/

|