|

|---|

|

フラッシュ302 |

2016年11月18日

|

踊り場のメコン経済…現状と展望(8)

|

|

大木 博巳

(一財)国際貿易投資研究所 研究主幹 |

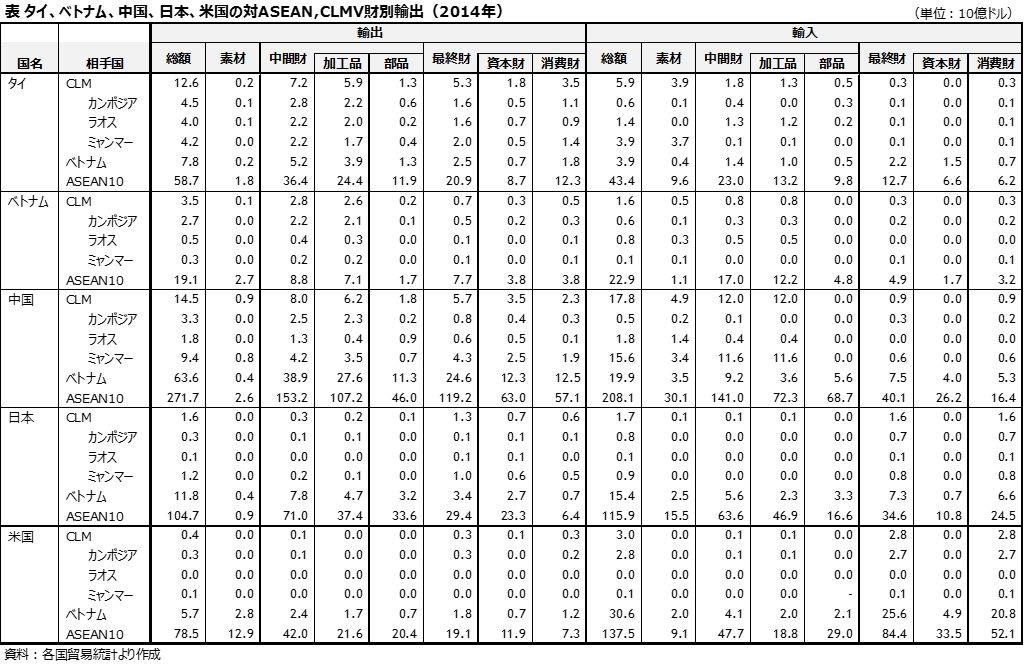

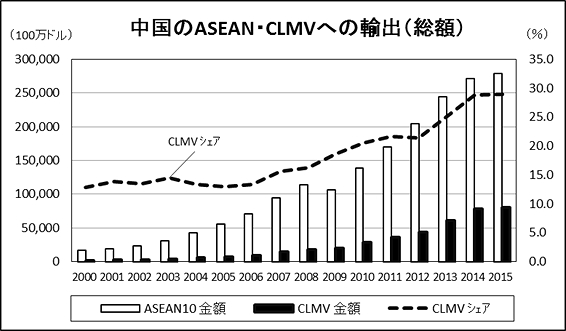

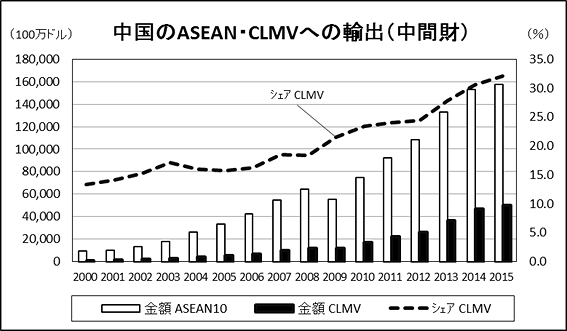

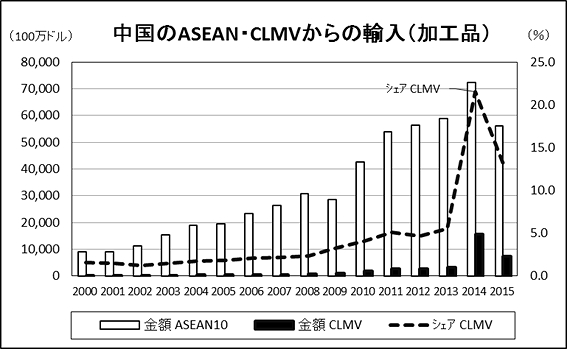

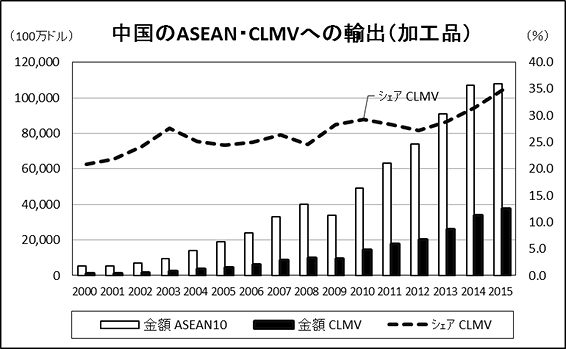

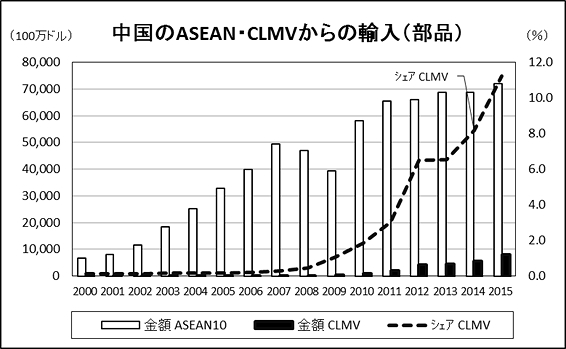

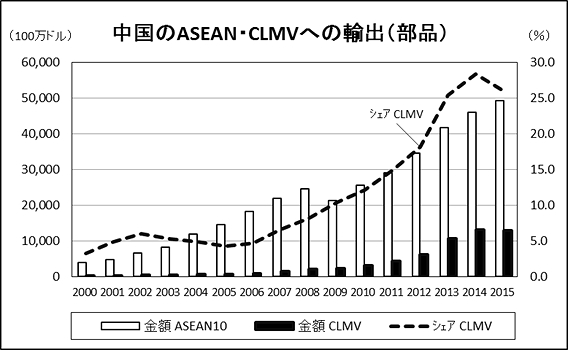

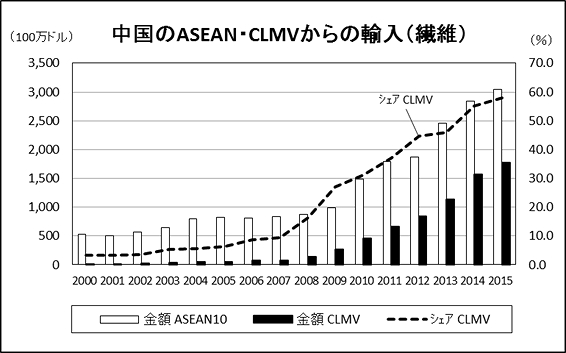

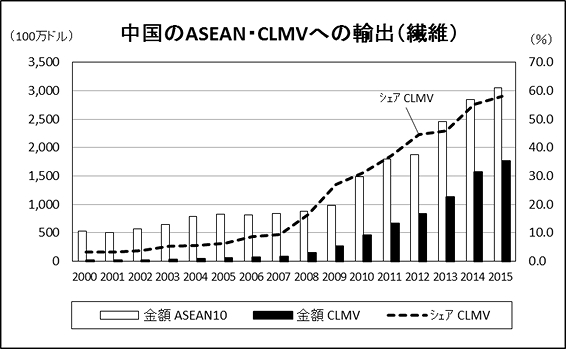

生産拠点としてのメコン日系企業や韓国、中国企業がメコン地域のASEAN後発国(CLMV:ベトナム、カンボジア、ラオス、ミャンマー)を生産拠点とする動きが、ベトナムを中心にして、ここ数年、活発化している。例えば、日系企業がCLMVで生産している品目は、アパレル、靴、玩具、調味料、レーザープリンタ、コンパクトカメラ、ハードディスク駆動装置(HDD)用筐体(きょうたい)部品、自動車部分品(ワイヤーハーネス等)、自動車用カバーシート、軸受、USBケーブル、精密モーター、オートバイ、縫合針、マイクロ鉄鋼等、アパレルや玩具、靴などの軽工業品から電子部品・自動車部品、電子製品やオートバイの組み立てなどの機械産業へと生産分野が広がっている。 韓国企業もサムスン電子が2009年にハノイ郊外でスマートフォン生産を開始し、その後も拡張を続けて、今やベトナムは世界有数のスマートフォン輸出国に変貌した。サムスン電子は中国の生産拠点(広東省恵州、天津)からベトナムに軸足を移しつつある。 中国は、インフラ投資や不動産・資源開発でリードしているが、製造業ではアパレルで存在感をみせている。カンボジアでは、ほぼすべての水力発電所は中国企業の投資、繊維産業の90%は中国企業が所有しているといわれている。 部材調達の中国依存外資系企業によるメコン地域での生産は、割安な労働力を活用した労働集約的な工程に特化している。生産に必要な資材・部材調達は、現地調達がほとんど期待できないきことから、周辺国からの輸入に依存している。ラオスで訪問した製靴企業のケースでは、部材の大半はタイと中国から輸入していた。ポリウレタン系の材料は中国、ゴム底生産機は中国製、革材料の一部はインド、接着剤はタイ製品やベトナム製品を輸入していた。 貿易統計からCLMVでの生産に必要な資材・部材の調達先を見ると、主に中国とタイに依存している。タイ、ベトナム、中国、日本、米国の対CLMV財別輸出データ(別添表)を見てもそれが裏付けられる。中国の対CLMV中間財輸出額は469億ドル、タイは124億ドル、いずれも最終財を上回っている。中国の対CLMV中間財輸出の8割はベトナム向けである。タイは、カンボジア、ラオスへの中間財輸出額で中国を上回っているが金額は、カンボジアが28億ドル、ラオスが22億ドルである。ただし、タイの中間財輸出には軽油・ガソリンの燃料の割合が大きい。 中国のASEAN輸出の変化、「海のASEAN」から「陸のASEAN」へCLMVの中国からの部材調達は、中国のASEAN輸出を確実に変化させている。中国のASEAN輸出(2015年)に占めるCLMVの割合は、2000年の10%から2015年には30%へと拡大している(別添図)。この一因は、中間財輸出の拡大にある。中間財は、加工品と部品に分けられている。加工品には鉄鋼、繊維、化学品などが含まれている。部品は電子部品、機械部品、自動車部品である。 中国の対ASEAN中間財輸出に占めるCLMVの割合は、2015年で30%を超えている。このうち加工品が35%超、部品は25%超である。特に部品輸出が2012年以降に急増している。 加工品では繊維がCLMVにおけるアパレル生産の拡大に伴い伸びている。中国の対ASEAN繊維輸出に占めるCLMVの割合は2015年で60%近くに達している。 中国の対ASEAN貿易の動きを見ると、輸出面では、タイ、ベトナム、カンボジア、ラオス、ミャンマーのメコン地域(「陸のASEAN」)との貿易が躍進する一方で、インドネシア、マレーシア、シンガポール、フィリピンの「海のASEAN」との貿易は停滞している。 人材面でも中国、タイに依存メコン地域での生産には中国からの部材調達が欠かせない。欠かせないのは、生産委必要な部材だけでなく、生産を管理する人材面でも中国人中間管理者・技術者に依存している。ラオスで日系企業の関係者から、チャイナ+1としてラオスに進出する日系企業では、中国人マネージャーが工場長として活躍し、中国人管理職は、ラオスでの海外勤務を歓迎しているということを聞いた。ラオス従業員も中国人の上司はタイ人上司ほど抵抗感が強くなく、中国語を学習するラオス人スタッフも多いとのことである。ラオスでは、タイ語が通じるために、日系企業の工場にはタイ人のスタッフが活躍している。部材調達だけでなく、人材でも中国人やタイ人の管理者・技術者に依存している。 懸念材料メコン地域での輸出産業はアパレルという状態がしばらく続いていた。そこにベトナムで携帯電話などのIT機器の輸出が始まり、新たに電機産業の量産ビジネスがメコンで起こった。IT機器の生産が日本から中国にシフトしたのが2000年代初めであった。そこから10年以上経って中国からメコンに移転する動きが起こっていると捉えることができよう。 中国やタイを起点としたメコンの工業化の波がベトナムやCLMにも波及する雁行形態型の発展が期待できるかもしれな。メコンでベトナムの次に受け皿となるのは、新政権が発足したミャンマーであろう。 懸念材料は、第1に、メコン地域での賃金高騰である。主力産業のアパレルでは賃金水準が大幅に上昇している。ミャンマーでは2015年9月に最低賃金が月3,600チャット(85ドル)に高騰した。バングラデシュの縫製業の非熟練工の最低賃金(月額)68ドルを上回ってしまう。ミャンマーの縫製工場における労働者の生産性はほぼ中国の2分の1程度であるという。外資系企業の間では賃金が生産性に見合っていないという不満がある。中国の労働者と比べてミャンマーでは経験が不足しており、それが生産性の低さに影響している。中国のみならずバングラデシュと比べてミャンマーの割高感がでている。 第2はメコンの工業化を進めるプッシュ要因である。本シリーズ初回の春日尚雄福井県立大学教授が報告したように「タイ+1」は一服している。タイに立地していた日系の労働総集約産業は、地方でも一律300バーツ/日へ最低賃金が上昇したことなどで、「タイ+1」の進出先としてCLMを選んだ。しかし、ラオスでは、「タイ+1」型の新規進出は2013年をピークに、2014~5年以降は増えていない。既進出企業の操業度も低く、当初見込んでいたような状況にない。理由はタイの景気後退によってタイ国内の労働者不足が緩和されて、タイでの生産が有利になったと思われる。 第3は、産業人材の不足である。中間管理者や技術者の数の不足は致命的である。高等教育、企業内研修、職務経験の質の全てにおいて、こうした中核人材を育てていくような社会的なインフラがまだまだ発展途上にある。人材育成は中長期的な課題である。

別添表 ※クリックで拡大します

別添図 ※クリックで拡大します               シェアはASEAN10に占めるCLMVの割合

|