|

|---|

|

フラッシュ496 |

2021年10月18日

|

なぜ中国の対外直接投資は世界第1位になれたのか? |

|

真家 陽一

(一財)国際貿易投資研究所 特任研究員 名古屋外国語大学 教授 |

|

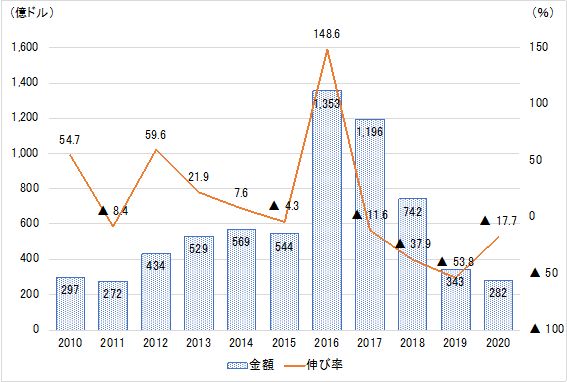

連貿易開発会議(UNCTAD)が2021年6月21日に公表した「世界投資報告書2021」によれば、2020年の世界の対外直接投資額は新型コロナウイルス感染症の拡大の影響もあり、前年比39.4%減の7,399億ドルと、4割弱の大幅な落ち込みとなった。 投資減少の主因としては、先進国・地域による対外直接投資額が55.5%減の3,472億ドルと激減し、世界全体に占めるシェアも46.9%に低下したことが大きい。他方、開発途上国・地域による対外直接投資額は7.1%減の3,871億ドルに減少したものの、先進国・地域と比較して減少幅が小さかったことから、シェアは52.3%に上昇した(注)。 こうした中、中国の対外直接投資額は2.9%減の1,329億ドルと小幅な減少にとどまったことから、初めて世界第1位となった。商務部は同部のウェブサイトを通じて対外直接投資統計を毎月公表しているものの、その内容は主に金額と伸び率程度しか開示されておらず、国・地域別あるいは業種別等の詳細については、商務部、国家統計局、国家外貨管理局が共同で作成し、翌年後半に公表する「中国対外直接投資統計公報」を待たざるを得ないのが現状である。 こうした状況の下、商務部は9月29日、「2020年度中国対外直接投資統計公報」(以下、公報)を公表した。本稿は同公報を基に、2020年における中国の対外直接投資の動向を検証するとともに、今後の行方についても考察してみたい。 1.全般的な対外直接投資動向中国政府は2000年代以降、「走出去(海外進出)戦略」や「一帯一路」などの政策を展開し、中国企業の海外進出や対外M&Aを後押ししてきた。こうした政策措置を背景に、中国の対外直接投資は右肩上がりで増加し、2016年には前年比34.7%増の1,961億ドルと過去最高を更新した(図1)。 しかし、これをピークに中国の対外直接投資は2017年以降、減少に転じた。この要因としては、第1に、中国政府が資本流出と人民元安に歯止めをかけるべく、2016年11月から1件500万ドル超(それまでは5千万ドル超)の対外直接投資案件に事前審査を義務付けたことが挙げられる。第2に、中国を念頭に西側諸国が外資による投資規制を強化したことも指摘できる。例えば、日本は2017年10月から改正外為法を施行。国の安全に関する投資に関し、無届け等で対内直接投資を行った外国投資家に対して株式売却等を命令できる制度が導入された。また、米国は2018年8月、外国から米国への投資を審査する「対米外国投資委員会(CFIUS)」の権限を強化する「外国投資リスク審査現代化法(FIRRMA)」を成立させた。

図1. 中国の対外直接投資の推移

資料:商務部、国家統計局、国家外貨管理局「中国対外直接統計公報」各年版を基に筆者作成

特に、これらの要因で激減しているのが対外M&Aである。中国政府が不動産、スポーツクラブ、娯楽、映画、ホテルの5分野を対象に対外M&Aに対する監視を強化していることから、2020年は17.7%減の282億ドルと4年連続の減少となった(図2)。加えて、西側諸国が技術獲得を目的とした中国企業による買収に警戒感を強めていることも、対外M&Aの減少に拍車をかけている。

図2 中国の対外M&Aの推移

資料:図1に同じ

他方、公報によれば、2020年の対外直接投資は前年比12.3%増の1,537億ドルとなり、2016年以降、4年ぶりに増加に転じた。なお、商務部は2021年1月21日の定例記者会見において、2020年の対外直接投資額を1,329億ドルと発表しており、UNCTADの「世界投資報告書2021」ではこの数字が使用されているが、公報においては1,537億ドルに上方修正された。それでは前記のような制約の中で、2020年の対外直接投資が4年ぶりに増加に転じた要因は何なのであろうか。公報を基に検証してみよう。 国際収支統計によれば直接投資は、①「株式資本」:直接投資企業の株式、支店の出資持分およびその他の資本拠出金、②「収益の再投資」:直接投資企業の未配分収益のうち、直接投資家の出資比率に応じた取り分、③「負債性資本」:直接投資関係にある当事者間の資金貸借や債券の取得処分等から構成される。 こうした構成要素に分けて、2020年の中国の対外直接投資を形態別に見てみると、株式資本は30.4%増の630億ドルに増加した。また、収益の再投資は18.2%増の716億ドルと過去最高を更新した。他方、負債性資本は31.9%減の190億ドルに減少した。総じていえば、新規投資が回復したことに加えて、収益の再投資が増加したことが、2020年の対外直接投資を増加に転じさせたことになる(表1)。

表1. 中国の対外直接投資の推移

資料:図1に同じ

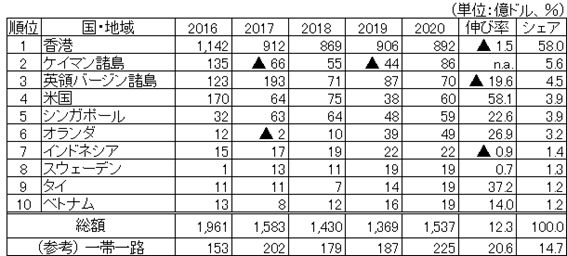

2. 国・地域別および業種別の対外直接投資動向次に中国の2020年の対外直接投資が増加に転じた要因を国・地域別および業種別に検証してみよう。 (1)国・地域別動向 次いで、第4位となったのが米国で58.0%増の60億ドルと急増したものの、これは2019年に49.1%減の38億ドルと激減した反動という側面もあり、ピークの2016年(170億ドル)と比較すると64.5%減の大幅な減少となっている。 こうした中、増加基調で堅調に推移しているのが、一帯一路沿線諸国向けの対外直接投資である。2020年は20.6%増の225億ドルに増加し、投資総額に占めるシェアは14.7%と過去最高を更新した。公報によれば、主な投資先はシンガポール、インドネシア、タイ、ベトナム、アラブ首長国連邦(UAE)、ラオス、マレーシア、カンボジア、パキスタン、ロシアなどとなっている。統計から補足することは難しいものの、中国を念頭に西側諸国が外資による投資規制を強化する中、中国は香港およびタックス・ヘイブン地域からの通過型投資も含めて、対外直接投資を一帯一路沿線諸国にシフトしていることが推察される。 なお、公報によれば、2020年末現在、中国は189か国・地域に対外直接投資を行い、設立した企業は4万5千社に達している。このうち、一帯一路沿線諸国向けは63か国、1万1千社となっている。 また、公報は2020年の中国系企業の投資先・地域における納税総額が445億ドルに達したほか、同年末現在の従業員総数361万3,000人のうち、現地雇用者は218万8,000人と60.6%を占めたと強調している。中国系企業は海外で主に中国人労働者を雇い、現地の潜在的な雇用を奪っているといった批判もあることも踏まえ、こうしたデータを公表したものと見られる。

表2. 中国の国・地域別対外直接投資の推移

資料:図1に同じ

(2)業種別動向 関係者によると、「リース・ビジネスサービス業」の実態は投資会社であり、実際は香港などに設立した現地法人を経由して他国・地域へ再投資するケースも少なくないとされる。ただし、「リース・ビジネスサービス業」による投資はここ数年、減少傾向で推移している。

表3. 中国の業種別対外直接投資の推移

資料:図1に同じ

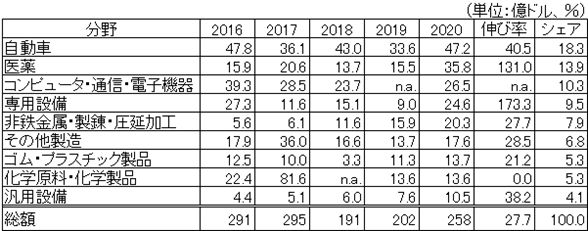

業種別に見れば、第1位の「リース・ビジネスサービス業」が減少基調で推移する中、第2位の「製造業」が3割弱の増加となったことが、2020年の中国の対外直接投資を下支えした構図となっている。それでは製造業の中で、どのような分野が伸びたのであろうか。 製造業の対外直接投資の中で、ここ数年30〜40億ドル台で堅調に推移しているのが自動車分野だ(表4)。実際、国際貿易投資研究所の「季刊 国際貿易と投資」<No.124>(2021年6月発行)に日本経済研究センターの牛山隆一主任研究員が寄稿した「中国企業、ASEAN事業を拡大強化 - 懸念される日本企業の地位低下」によれば、長城汽車が米ゼネラル・モーターズ(GM)のタイ工場を買収、北汽福田汽車もタイ市場に参入、浙江吉利控股集団は苦境に陥っていたマレーシアの国民車メーカー、プロトンに資本参加するなど、中国の自動車企業は東南アジア諸国連合(ASEAN)で積極的に事業を拡大している。

表4. 中国の製造業の分野別対外直接投資の推移

資料:図1に同じ

3. 中国の対外直接投資の今後の展望ここまで概観してきたように、2000年代以降、急拡大を続けてきた中国の対外直接投資は、中国政府の政策転換や西側諸国の外資規制強化を背景に、2016年をピークに減少基調で推移してきた。 こうした中、2020年の中国の対外直接投資は、①形態別では収益の再投資の増加、②地域的では一帯一路沿線諸国への投資シフト、③業種別では自動車分野を中心とした製造業の投資回復を背景に増加に転じ、主要国・地域の対外直接投資が新型コロナウイルスの感染拡大等の影響を受けて軒並み前年割れを余儀なくされる中、初の世界第1位となった。 2021年については、商務部が9月16日の定例記者会見において、1〜8月期の対外直接投資額(金融を除く)が前年同期比3.7%増の710億ドルと増加基調を維持していることを明らかにしている。この要因としては、①地域別では一帯一路沿線諸国向けが前年同期比9.2%増の129億ドルに増加し、総額に占めるシェアも18.1%と0.9ポイント上昇したこと、②業種別では卸売・小売業が13.5%増の114億ドル、情報通信・ソフトウエア・ITサービス業が33.2%増の54億ドルなど、多くの分野で対外直接投資額の増加が持続していることを指摘している。 このように、中国は一帯一路沿線諸国への投資シフトを鮮明にしている。しかし、国内外からのさまざまな批判を受けて、中国政府は「第14次5か年計画(2021〜2025年)」において「質の高い」一帯一路への政策転換を打ち出していることから、かつてのように経済合理性に欠ける対外直接投資でも積極的に推進するという状況にはなく、その押し上げ効果は限定的とみられる。加えて、西側諸国は中国企業を念頭に各国が投資規制を強化していることから、大幅な回復は見込みにくいのが現状である。こうした状況を勘案すると、中国の対外直接投資が2010年代半ばまでのように右肩上がりで増加することは難しく、今後は伸び悩みの傾向が続くことも予想される。

注. 0.8%を占める移行経済圏(56億ドル、前年比78.8%減)があるため、先進国・地域、開発途上国・地域の合計は100%にならない。

|