|

|

フラッシュ171 |

2013年8月13日

|

東アジアのサプライチェーン網で台頭する韓国・台湾

|

(一財)国際貿易投資研究所 研究主幹 高橋 俊樹 |

|

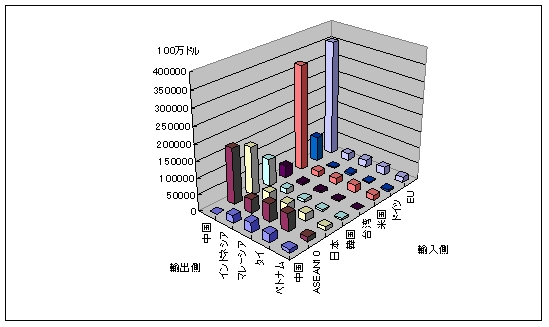

目次 (3/5ページ) 3. 中間財のサプライチェーンを形成するASEANの輸出(1) 目立つ中国やASEANから韓国への輸出の大きさ 図7に示されているように、2011年における中国の国・地域別の輸出額を見てみると、米国向けが3,243億ドル、EU27カ国(以下同様)向けは3,560億ドルであった。中国の総輸出額は2兆ドル近く(1兆8,993億ドル)に達しているので、それぞれ17.1%と18.7%のシェアを占めた。中国のASEAN10向け輸出額は約1,699億ドルで、全体に占めるシェアは8.9%、日本向けは約1,473億ドルで7.8%であった。EUの中でもドイツ向けの割合は4%と大きかった。 図7 ACFTA5カ国の輸出額(2011年、総額)

中国の国別輸出で注目されるのは、韓国向け輸出の割合がドイツよりも高いことである。2011年で829億ドルの4.4%に達し、ASEANや日本の約半分の水準であった。中国の輸出はEUや米国向けの割合が高く、ASEANや日本の倍であった。つまり、中国は最終消費地向けの輸出基地になっていると考えられる。 これに対して、インドネシアの輸出は中国と違い、ASEAN向けの金額が420億ドルと最も高く、2011年の総輸出額(2,035億ドル)に占める割合は20.7%にも上った。これは、インドネシアのASEAN域内のサプライチェーンに組み込まれた貿易が活発であることを示している。2番目の輸出相手先は日本で、その輸出額は340億ドルで、全体に占める割合は16.6%であった。中国向け輸出のシェアは11.3%、EU向けは10.1%、米国向けが8.1%であった。 インドネシアで注目されるのは、やはり韓国向け輸出の割合で、米国と同率の8.1%であった。中国同様に、インドネシアでも、韓国はASEANと日本向け輸出の約半分のシェアを占めた。 マレーシアの輸出はインドネシア以上にASEANへの輸出割合が高い。2011年の総輸出額(2,283億ドル)に占めるASEANへの輸出シェアは24.6%であった。中国向けは13.1%、日本向けは11.6%、EU向けは10.3%、米国向けは8.3%であった。韓国向けのシェアは3.8%で、インドネシアや中国ほどは高くはないものの、一定の割合を占めた。ちなみに、台湾向け輸出のシェアは3.3%と韓国とほぼ同じであった。 タイの総輸出額(2,204億ドル)に占めるASEANへの輸出の割合は24.3%で、インドネシア、マレーシア同様に、他の国・地域よりもシェアが高かった。中国向けのシェアは11.8%であり、EUが10.9%、日本は10.7%、米国が9.8%と同じような水準となっている。韓国向けのシェアは2.1%であり、タイの韓国への輸出割合はACFTA5カ国の対韓輸出の中では最も低い。 ベトナムの総輸出額(956億ドル)に占めるASEANの割合は14.2%であり、インドネシア、マレーシア、タイと比べると低い。その分だけ、米国向けが17.7%、EU向けが17.1%と高くなっている。中国向けは11.5%であり、日本の11.3%とほぼ同じであった。韓国向けは4.9%に達しており、ベトナムにおいても韓国向けの輸出割合の高さが目立っている。 (2)中国は日米独には最終財、韓国・台湾には中間財を中心に輸出 表3は、2011年のACFTA5カ国の国・地域別輸出の財別構成比をまとめたものである。同表によれば、中国の対世界への輸出では、既に見たように、最終財の割合が6割弱、中間財が約4割であり、素材は1%程度である。こうした全体の傾向は、中国の日本や米国、及びドイツなどの先進国向けの輸出構造を色濃く反映したものである。 中国の日本向け輸出に占める最終財の割合は6割であり、ドイツ向けは64%であった。米国向け輸出に占める最終財の割合は7割であった。このように、中国のこれらの国への最終財における割合が高いことから、中間財の輸出割合ではいずれも30%台にとどまる。 これに対して、中国のASEAN10への輸出においては、中間財の割合が54%と高いものの、最終財も46%であり、両者にそれほど違いがない。中国の韓国向けや台湾向けの輸出では、中間財のシェアは6割を超え、最終財は3割台に低下する。つまり、中国の輸出においては、日米欧には最終財中心であり、韓国・台湾へは中間財中心ということになる。 このことは、後の分析でも触れるが、中国は日本や韓国、ASEANなどから素材・中間財を輸入し、それを加工して日米欧に最終財を輸出するという貿易構造にあることを示唆するものである。 また、2011年のインドネシアの財別輸出の特徴を見ると、中国への素材輸出の割合は6割近くにも達しており、ASEAN向けでは3割となる。インドネシアの対日輸出額に占める素材の割合は35%であるが、韓国・台湾では4割を超える。 2005年においては、インドネシアの中国への素材輸出の割合は32%であり、2011年よりも26%も低かった。また、ASEAN向けの素材輸出の割合は15%であったので、2011年よりも15%も低かった。しかし、これらの国以外では、2005年と2011年のシェアの値にはあまり変化がない。したがって、インドネシアの中国とASEAN向けの素材輸出は、他の国・地域よりも2005年以降に大きく拡大したことになる。中国とASEANはそれだけ素材(燃料・潤滑剤)を消費したり、あるいは素材(産業用資材)を加工し中間財を生産する体制を築いたということだ。 マレーシアの中間財の輸出割合は高く、中国、ASEAN、日本、韓国、台湾向けは7割を超える。タイでは、ASEAN向けと台湾向けの中間財の輸出割合が高く、6割を超える。 ベトナムでは、中国向けと韓国向けの素材の輸出割合が高い。中間財の輸出割合は相対的に低く、ASEAN向けでも44%にとどまっている。 これは、インドネシア、マレーシア、タイと比較すると、ベトナムの輸出は加工品や部品などの中間財におけるASEAN域内のサプライチェーンにまだ十分には組み込まれていないことを示唆している。また、ベトナムの米国やEU向けの中間財の輸出割合は1割程度にすぎなく、その結果、最終財の輸出割合は8割を超えている。 表3 ACFTA5カ国の国・地域別輸出の財別構成比(2011年、BEC分類、%)

(注) 品目によっては、素材、中間財、最終財のいずれにもカウントされるものもあり、構成比を足し上げても、必ずしも100%にはならない(以下、同様)。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||