|

|---|

|

フラッシュ230 |

2015年5月13日

|

FTAを利用できる品目が少ない日本 ~低いミャンマー・カンボジアのFTA利用率~ |

|

高橋 俊樹 (一財)国際貿易投資研究所 研究主幹 |

|

(2/7ページ)

目次2.FTAを利用できる品目を母数にしたFTAの利用率 3.ACFTAやAFTAを利用できる品目の割合は7割~8割台 4.日本が中国とのGSPを利用できない品目数は7割強相当の6,500品目 5.関税率差が20%以上もある品目でFTAを利用できる割合が高いタイ 2.FTAを利用できる品目を母数にしたFTAの利用率2013年ジェトロ世界貿易投資報告によれば、2012年のタイのAFTAを利用したASEANへの輸出額は148億ドルであり、ACFTAを利用したタイの中国への輸出額の133億ドルがこれに続く。タイの「ASEAN韓国FTA(AKFTA)」を利用した韓国への輸出額は21億ドルで、「日タイEPA(JTEPA)」や「日ASEAN包括的経済連携協定(AJCEP)」を利用した日本への輸出額は64億ドルであった。 このように、EPA/FTAを利用した輸出額では、タイの日本への輸出額の方が韓国への輸出額よりも大きいが、FTAの利用率になると逆転する。表1のように、タイのAKFTAを利用した韓国への輸出を分子にし、タイの韓国への総輸出額を分母にした場合のFTAの利用率は44.8%であった。これは、タイがJTEPAやAJCEPを使って日本へ輸出した場合のFTAの利用率である27.3%をかなり上回る。

表1 タイ、マレーシア、ベトナムの輸出におけるFTAの利用状況

(資料) 2013年ジェトロ世界貿易投資報告より作成

一方、マレーシアのAKFTAを利用した韓国への輸出額は59億ドルで、日マレーシアEPA(JMEPA)やAJCEPを利用した日本への輸出額が46億ドルであった。つまり、タイと違って、マレーシアのFTAを利用した韓国への輸出額は日本への輸出額よりも大きい。 さらに、表1のように、マレーシアの韓国向け輸出におけるAKFTAの利用率 は72.3%に達し、マレーシアの日本向け輸出におけるJMEPAとAJCEPの利用率の17.0%を大きく上回る。 ベトナムでも、韓国向け輸出におけるAKFTAの利用率は83.6%であり、日本向けでの日ベトナムEPA(JVEPA)とAJCEPの利用率は31.3%という結果であった。 こうしたタイ、マレーシア、ベトナムの韓国向け輸出におけるFTAの利用率の高さは、第1に韓国では通常の輸入で賦課される関税率(MFN税率)が日本よりも高く、FTAを使うメリットが高いこと、第2には、これらの国と韓国との間でFTA利用を拡大するための整備を着々と進めていること、が挙げられる。また、韓国では特に中小企業へのFTA利用促進策が進展しているためと考えられる。 表1のタイのFTA利用率は、タイのFTAを利用した輸出額を分子にし、タイの総輸出額を分母にすることによって得ている。これに対して表2では、分子は同じであるが、分母にFTAを利用できる品目の輸出額を置くことによりFTAの利用率を計算している。表1は輸出サイドから見ているが、表2は輸入サイドから計算している。 表1では、タイからASEANへの輸出では、AFTAの利用率は26%、中国への輸出ではACFTAの利用率が42%、日本への輸出ではJTEPAとAJCEPの利用率は27%であった。これが、表2では、インドネシアのタイからの輸入では、AFTAの利用率は93%、中国のタイからの輸入では、ACFTAの利用率は82%、日本のタイからの輸入では、JTEPAの利用率は111%という結果になった。表2のFTA利用率は、表1の2倍~4倍になる。

表2 中国・インドネシア・日本のタイからの輸入におけるFTA利用率(2013年)

(注)Aはタイ政府が公表しているFTAを利用した国別輸出額、BはそれをCIF換算したもの。Cは中国・インドネシア・日本のタイからの輸入において、関税率差のある品目の輸入額を合計したもの。 (資料) ジェトロ2013年版世界貿易投資報告、「ミャンマー、カンボジアのACFTA/AFTAの運用実態に関する現地調査事業結果報告」平成27年3月 国際貿易投資研究所(以下の図1以降の図、同様)

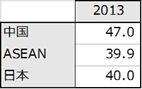

いずれの利用率も表2は表1に比べて高めであるし、日本のタイからの輸入では分子が分母を上回り、100%を超える結果になっている。なぜこのように、高めの利用率になったかというと、表2では、分母にFTAを利用可能な品目の金額を得るために、関税率差がある品目の輸入額を持ってきている。ところが分子はFTAを利用した輸出額(FOBベース)であるので、分母の輸入ベースにあわせるため表2のようにそれを1.1倍してCIF換算していること、が挙げられる。 このようなCIF換算だけでなく、分母と分子の輸出入を計上する時のタイミングの差、ドル換算の違い、なども表2と表1の違いに結びついていると思われる。さらに、日本のタイからの輸入でのFTA利用率が100%を超えている原因として、日本のタイからの輸入では、分子(表2のA B)はJTEPAとAJCEPの両方の制度を利用した額を含んでいるが、分母(表2のC)はJTEPAのみを含んでいることが考えられる。分母のFTAを利用可能な輸入額を求めるにあたっては、AJCEPを対象にしていないので、その分だけ過小に推計していることになる。分母が過小に推計されているため、FTAの利用率は過大になる。 また、日本のタイからの輸入におけるJTEPAの利用率の計算において、関税率差がある品目の輸入額を分母にしているが、従量税のように関税率差を測れない品目を除外している。この除外品目の中でFTAを利用している品目の輸入額が分母に加わっていない分だけ、FTAの利用率は高めになる。 表2は中国、インドネシア、日本のタイからの輸入におけるFTA利用率を計算したもので、計算にあたっては、統計の制約から分子が当初は輸出ベース、分母が輸入ベースであった。これが、逆のケースであるタイの中国・ASEAN・日本からの輸入においては、統計の制約がなくなり、分子も分母も輸入ベースになる。 この場合のFTA利用率を計算すると、表3のようにタイの中国からのFTA利用率は47%、ASEANからは39.9%、日本からは40%になる。これらのFTA利用率は表2と同様に、分母は関税率差を反映したFTAを利用可能な品目の輸入額である。

表3 タイの中国・インドネシア・日本からの輸入におけるFTA利用率(%)

(注)タイの日本からの輸入におけるFTA利用率においては、2012年4月と2014年4月に条件付きで関税を削減すると通達した自動車部品146品目については、表3では対象外として計算している。従って、分母のFTAを利用している品目の輸入額が実際よりも低くなっている分だけ、FTA利用率は過大になっている。 (資料)吉岡武臣、「平成26年度ASEAN中国FTA(ACFTA)及びASEAN日本FTA(AJCEP)の品目別の関税削減効果調査事業結果報告書」第9章、平成27年2月 国際貿易投資研究所

これに対して、分母にFTAを利用可能な品目の輸入額ではなく総輸入額を持ってくると、2013年のタイの中国からのFTA利用率は25%、ASEANからは23%、日本からは17%になる。つまり、タイの中国、インドネシア、日本からの輸入において、分母にFTAを利用可能な品目の輸入額を持ってきた場合のFTA利用率は、分母に総輸入額の場合の2倍程度にとどまる。 したがって、表2のように、中国、インドネシア、日本のタイからの輸入の場合(タイから見れば中国、インドネシア、日本への輸出)、分母にFTAを利用できる品目の輸入額を用いた場合のFTA利用率は、分母に総輸入額を用いた場合に比べてかなり高くなるので、少し割り引いて考えなければならない。しかし、既にFTAの利用率が高いレベルにあることを示していることは確かであり、FTA利用の進展を表す1つの参考指標として捉えることができる。 一方、表3のように、タイの中国、インドネシア、日本からの輸入の場合では、分母に関税率差のある品目の輸入額を持ってきても、FTAの利用率は50%以下にとどまっており、まだまだ今後のFTAの利用率が高まる可能性があることを示している。

|