|

|---|

|

フラッシュ321 |

2017年3月7日

|

トランプ大統領は減税やインフラ投資拡大で経済成長を高められるか

|

|

高橋 俊樹

(一財)国際貿易投資研究所 研究主幹 |

|

目次 2. 米国では日本よりも40年も前に貿易サービス収支が赤字に転換 3. トランプ新政権は貿易サービス赤字を一掃できるか 4.堅調な米国の企業収益と海外からの資金還流 5.なぜ米国はデフォールトに陥らないのか 終わりに

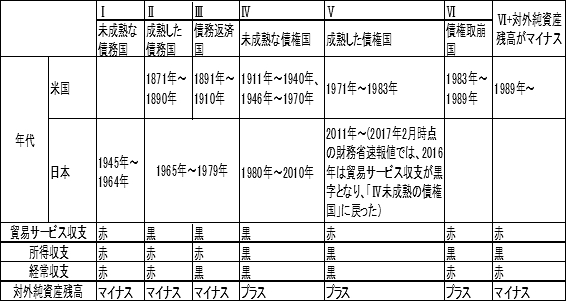

2. 米国では日本よりも40年も前に貿易サービス収支が赤字に転換 ~国境調整税で米国の国際収支の発展段階を数段階前の「Ⅳ.未成熟な債権国」まで戻せるか~英国は18世紀後半から蒸気機関などの産業革命を進展させたが、当時の米国も英国に続いて工業を急速に発展させている。これにより、両国とも貿易を大いに伸ばし、国際収支の各発展段階をいち早く達成している。 クローサーによる国際収支の発展段階説は、「Ⅰ.未成熟な債務国」、「Ⅱ.成熟した債務国」、「Ⅲ.債務返済国」、「Ⅳ.未成熟な債権国」、「Ⅴ.成熟した債権国」、「Ⅵ.債権取崩国」の6段階に分けられる。これら6つの国際収支の発展段階の内、米国や日本はどの段階に属しているかを判断する基準は、表1のように、貿易サービス収支、所得収支、経常収支、及び対外純資産残高の収支バランスがプラスかマイナスかである。

表1 米国と日本の国際収支の発展段階

(注1) Crowther, G(1957)の国際収支の発展段階説に基づき作成。同理論は、貿易サービス収支、所得収支(投資の収益)、経常収支、対外純資産残高(債権国か債務国か)などの基準を用いて、国際収支の発展段階を6段階に分けた。 (資料) 米国商務省統計、日本財務省統計、2007年通商白書などの資料を参考に作成

クローサーの国際収支発展段階説で、最初のステージは、国際競争力が低いため物やサービスの貿易が輸入超過で資本も借入超過に陥っている「Ⅰ.未成熟な債務国」の段階である。すなわち、貿易サービス収支が赤字で、所得収支も赤字、経常収支も赤字、さらに対外純資産残高がマイナスである場合である。 この段階から輸出競争力が増して貿易サービス収支だけが黒字に転換した段階は、「Ⅱ.成熟した債務国」とみなされるが、米国ではこの国際収支の発展段階を1871年~1890年の時代に到達しているが、日本ではそれからかなり後の1965年~1979年の年代に現れている。 「Ⅱ.成熟した債務国」の基準の中で、物・サービスの輸出競争力が大きく強まり、経常収支が赤字から黒字に転換した「Ⅲ.債務返済国」の段階では、米国は1891年に入り1910年に終えている。海外からの投資収益である所得収支が黒字に転換する「Ⅳ.未成熟な債権国」では、米国は1911年に入り1970年に終えたが、日本は1980年~2010年まで続いた。つまり、所得収支が黒字になる「Ⅳ.未成熟な債権国」の段階に入るまでには、日米には大きな年代差があったことになる。 日本は東北大震災を機に、2011年に貿易サービス収支が赤字になる「Ⅴ.成熟した債権国」入りをして今日に至っているが、既に米国は1971年には入っており83年に終えている。日本は東北大震災を機に原子力発電をストップし、石油や天然ガスなどの輸入を拡大したが、米国は1970年代には2度の石油危機によるエネルギー輸入の増加に見舞われた。 日米が「Ⅴ.成熟した債権国」の段階に入った理由の1つが、奇しくもエネルギー輸入の拡大という共通の要因であったことに驚かされる。しかも、この貿易サービス収支が赤字転換する「Ⅴ.成熟した債権国」の段階に入るまでには、依然として日米の年代差は40年もあったということになる。 日本においては、2016年の貿易サービス収支が速報ベースでは赤字から黒字に戻っており、一時的に国際収支の発展段階を前の段階まで逆戻りしたことになる。これに対して、米国は1983年から経常収支が赤字に転換し、既に「Ⅵ.債権取崩国」の段階に進んでいる。 日本でも経常収支が赤字転換する可能性が指摘されているが、原油価格が落ち着いていることもあり、貿易赤字の定着がまだ不確定である。さらに、海外投資収益である所得収支の黒字が堅調であるし、訪日外国人の増加により旅行収支の黒字幅が拡大し、サービス収支の赤字が縮小していることもあり、まだまだ米国のように「Ⅵ.債権取崩国」の段階まで進むには時間がかかりそうである。 また、米国は経常赤字を長年続けた結果として、対外純資産残高が1989年からマイナスに転換しており、国際収支の発展段階を正確に表現すると、「Ⅵ.債権取崩国」の段階から「対外純資産残高がマイナス」にシフトしたステージであることを付け加えなければならない。 トランプ新政権の経済計画は貿易サービス赤字を5,000億ドル減らし、経済成長を4%まで引き上げることを目指している。輸出を減らし輸入を増やすことで貿易赤字を劇的に減らすことを検討しているが、これは国際収支の発展段階説では、現在の「Ⅵ.債権取崩国+対外純資産残高がマイナス」の段階から、数段階前の貿易サービス収支が黒字である「Ⅳ.未成熟な債権国」の段階まで戻すことを目標とすることになる。 これを実現するには、トランプ大統領が法人税減税や共和党の国境調整税の導入(輸出への法人税を免除し輸入への法人税を引き上げる)、などのようなハードな外科手術を施さなければ困難であると思われる。共和党の国境調整税は輸入では20%の法人税を課すことが検討されているが、これを10%まで引き下げるなどの修正が行われるならば、少し前の国際収支の発展段階に戻るというソフトランディングの可能性が生まれることになる。

|