2013/03/04 No.8サービス輸出の拡大で経常黒字を保持できるか

高橋俊樹

(一財)国際貿易投資研究所 研究主幹

経常収支黒字減の背景

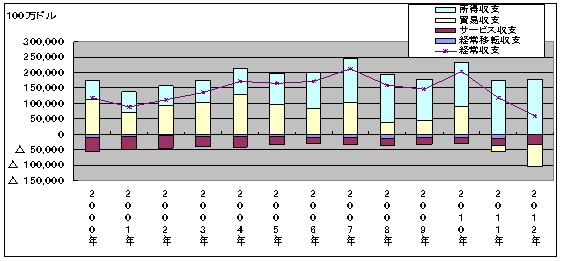

2011年3月の東日本の大震災以前においては、日本の貿易収支は長期にわたって黒字を続け、経常収支(注1)の黒字に大きく貢献してきた。しかし、長く経常黒字の最も大きな要因であった貿易黒字は、図1のように、既に2005年以降はその座を所得収支の黒字に明け渡していた。

貿易収支は、2005年以降も順調な輸出を背景に2年続けて高い水準の黒字を維持した。しかしながら、リーマンショックにより、2008年には前年から6割減となる386億ドルにまで黒字幅を低下させた。2010年には貿易黒字は907億ドルまで回復したが、東日本大震災による影響で燃料輸入が拡大し、2011年には赤字に転落した。その後、日本のエネルギー輸入はさらに増加し、貿易収支は2012年には730億ドルもの大きな赤字を記録するに至った。

貿易収支が一転して大幅な赤字になっても、所得収支は拡大傾向にあり、2012年も1,791億ドルの過去最大の黒字を達成した。所得収支の増加は、日本企業の海外資産(株・国債)からの収益増や海外子会社の利益拡大によるところが大きい。

図1 日本の経常収支の推移

こうしたことから、図1のように、日本の経常収支は2010年までは大幅な黒字を維持してきたが、2011年からは黒字幅を縮小させている。過去最大の経常収支の黒字は、2007年の2,117億ドルであった。2009年にはピークの水準から600億ドル以上も減少したが、2010年には2,041億ドルまで回復した。しかしながら、2011年には経常黒字は貿易赤字の拡大から前年の4割減の1,192億ドル、2012年には5割減の590億ドルにまで縮小した。

貿易赤字の増加は、火力発電等の需要拡大によるLNGガス・原油の輸入増が主因である。また、欧州債務危機の影響により、中国向けや欧州向け輸出が減少したことが大きい。貿易赤字の増加がこのまま進展するならば、経常収支の黒字はそう遠くない将来に赤字に転落する可能性がある。

貿易赤字の増加が継続すると仮定すれば、経常収支の黒字を維持・拡大するためには、貿易赤字の増加分よりも所得収支黒字の増加分を大きくする必要がある。または、サービス収支の赤字を減らし、黒字に転換することが求められる。

これまでの日本のサービス収支の動向を見ると、2000年代は赤字の縮小傾向にあり、2010年には161億ドルの赤字まで縮まった。しかし、2011年には前年から61億ドル支払超過(輸入超過)の222億ドルの赤字、2012年には105億ドル支払超の327億ドルの赤字を記録した。

2012年の経常収支の黒字は601億ドル減少したが、その大半の526億ドルは貿易収支の赤字増によるものであった。しかしながら、サービス収支の赤字の増加額(105億ドル)も決して小さくはなく、見逃すことができない要因である。

成熟した債権国へ移行か

経常収支の黒字の縮小は、東日本大震災の影響が色濃いとはいえ、構造的な要因が働いていることも否定できない。その兆候は、前述のように、貿易黒字が既に2005年から所得収支の黒字よりも小さくなっていたことにも現れている。

この貿易構造の転換は、日本のコスト競争力の低下や資源エネルギー輸入の上昇だけでなく、海外での現地生産が拡大し、その現地販売分が日本からの輸出に置き換わりつつあることからも生じている。例えば、2005年の海外での日本の財・サービスの販売に占める「現地子会社による現地販売」の割合は43.6%であったが、2010年にはこれが44.8%に高まっている(注2)。

日本の所得収支は80年代から黒字が定着し、2012年においても増加した。これに対して、貿易サービス収支は2011年から赤字に転落している。したがって、表1のように、日本は「未成熟な債権国」から「成熟した債権国」へ移行しつつあると考えられる。

もしも、東日本大震災の影響を契機とした貿易赤字の拡大は、既に日本経済におけるモノやサービスの輸出構造の変化を盛り込んだものと考えるならば、日本は成熟した債権国に移行したと見なすことができる。

しかし、2011年以降の貿易サービス収支の赤字転換は、完全にモノやサービスの輸出競争力の低下を反映したものではなく、原油価格上昇やLNGガス輸入量増加に大きく引きずられた一過性のものであるととらえれば、まだ成熟した債権国に移行していないということになる。

確かに、日本の貿易サービス収支の赤字が完全に定着したという結論に達するには、もう少しエビデンスが必要である。しかしながら、日本の貿易黒字は長期低落傾向下にあるわけであり、大震災により一気にそのトレンドが変化した可能性がある。

例えば、米国の貿易収支は1950年代から黒字を維持していたが、1970年代の第1次と第2次の石油ショックにより、赤字に転換しその後は定着していった。つまり、日本が2011年から直面している貿易サービス収支の赤字転換は、米国では既に70年代に出現していたのである。

換言すれば、米国は70年代に「成熟した債権国」に移行したのである。米国の石油ショックを契機とする貿易サービス収支の赤字定着が一気に加速したことに着目すれば、日本においても同様な構造転換が起こりうると思われる。

ちなみに、米国の経常収支の赤字が定着したのは80年代前半であり、「成熟した債権国」から「債権取崩国」までの移行期間はわずかに10年ちょっとであった。この移行期間は意外に短く、このままストレートに日本に当てはめるならば、2020年前半にも日本は「債権取崩国」に直面することになる。

表1 日本の国際収支の発展段階

今後の日本の経常収支の動向は、貯蓄投資(IS)バランスからも検討することができる(経常収支=貯蓄投資バランス(A)+財政収支(B))。日本の財政赤字(B)はこれから拡大するであろうし、貯蓄投資バランス(A)が急速に減少すれば、経常収支は赤字に転落する可能性がある。

貯蓄投資バランス(A)が減少するには、高齢化による民間の貯蓄減に加えて、企業部門の貯蓄が減る必要がある。デフレにより、民間も企業部門も投資は抑制されるが、2012年の経常収支の黒字が急減したということは、既に民間の貯蓄の減少や財政赤字の増加が予想以上に効果を発揮しているのかもしれない。

企業の貯蓄は急速には減らないと思われるが、将来への期待の上昇から投資が上向けば、その分だけ貯蓄投資バランス(A)は減少する。その時は、財政再建が進まない限り、経常収支は赤字に転落することになる。

これに対して、もしも貯蓄投資バランス(A)が大幅な貯蓄超過を続けることができれば、財政赤字(B)が拡大しても、経常収支の黒字は維持される。国内で投資されなかった分は海外に投資され、所得収支の黒字が増加し、経常収支の黒字を支える。そして、経常収支の黒字の分だけ対外純資産残高が増加することになる。

アジアへのサービス輸出増で経常黒字を保持

日本の貿易サービス収支の赤字が定着したとしても、所得収支の黒字がそれを上回っていれば、経常収支は黒字である。すなわち、「成熟した債権国」を続けることができる。

また、サービス収支の赤字が縮小するか、あるいは黒字転換すれば、貿易収支の赤字が拡大しても、その分だけ貿易サービス収支の赤字増は相殺される。つまり、経常収支の赤字が恒常化する「債権取崩国」に移行するタイミングがそれだけ遅れることになる。

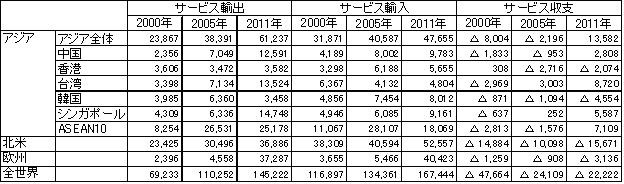

それでは、日本のサービス収支の赤字縮小や黒字転換は、実現可能なのであろうか。表2は、日本の地域別サービス収支を2000年、2005年、2011年の3ヵ年の比較で見たものである。

表2 日本の地域別サービス収支の動向(単位:100万ドル)※クリックで拡大

日本の全世界とのサービス収支の動きを見てみると、2005年の赤字は2000年よりも200億ドル以上減少しているが、2011年の赤字は2005年よりも20億ドルしか減っていない。これに対して、アジアとのサービス収支の赤字は、2005年には60億ドル減り、2011年には158億ドルも減少し黒字に転換している。欧米を始め他の地域とのサービス収支は、2011年には全て赤字であり、唯一アジアだけが黒字になっている。

この2000年~2011年の間に、アジアへのサービス輸出は157%も増加したが、北米へは57%増にすぎなかった。しかも、2011年のアジアへのサービス輸出額は612億ドルで、北米の1.7倍の規模である。しかし、2011年の日本の「アジアへのサービス輸出額」の「アジアへの商品輸出額」に対する割合は14%にとどまっており、全世界平均の18.5%よりも低い。

もしも、この「アジアへのサービス輸出額」が「アジアへの商品輸出額」の18.5%まで拡大すれば、日本の2011年のサービス輸出額は197億ドル増加することになる。つまり、2011年の日本のサービス収支赤字全体の222億ドルのほとんどが消えることになる。したがって、日本のサービス収支の赤字改善には、アジアのサービス市場の一段の開拓が不可欠である。

旅行、金融、特許、専門サービスで収益を拡大

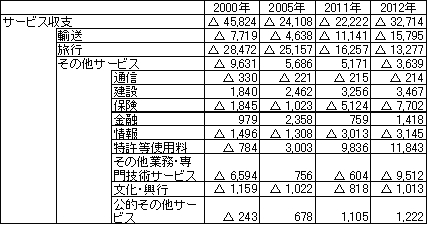

表3のように、2012年における日本のサービス収支は、前年から105億ドルの赤字を増加させ、327億ドルの赤字を記録した。中でも、「その他業務・専門技術サービス」の収支は、前年から89億ドルの赤字を増やし、95億ドルの赤字となった。次いで、「輸送」が前年から46億ドル赤字増の158億ドルの赤字、「保険」が26億ドル赤字増の77億ドルの赤字であった。「旅行」は前年から30億ドルの黒字増であったが、収支では133億ドルの赤字であった。

「その他業務・専門技術サービス」が前年から大幅な赤字増を計上した原因は、輸入(支払)の増加よりも、輸出(受取)が前年から80億ドルも減少していることが大きかった。「その他業務・専門技術サービス」は、「リース料、広告宣伝費、販売管理、法務・会計、研究開発、建築・デザインなどの技術サービス、農業・鉱業サービス、特許出願・医療サービス」などから構成されている。

「輸送」は物品や人の輸送に関する収支であり、「保険」は日本の保険会社が外国企業に支払う再保険料などを含んでいる。「旅行」は、旅行者が外国を訪問中に支払った財・サービスの対価を計上したものである。

表3 日本のサービス収支の推移(100万ドル)

一方、「特許等使用料」は前年から20億ドルの黒字を増加させ、その収支は118億ドルの黒字に達した。特許等使用料の輸出(受取)は好調で、前年から9.6%増の317億ドルであった。

したがって、日本のサービス収支の赤字を削減するには、まず第1に、「その他業務・専門技術サービス」の輸出を増やすことが求められる。参考のため、米国のサービス収支を見てみると、米国の専門技術サービスの黒字は2010年で357億ドルに達している(注3)。日本は、2010年には34億ドルの黒字であったが、2011年には6億ドルの赤字に転換した。

米国の2010年の専門技術サービスにおける黒字の内訳を見ると、販売・広報・コンサルティングで80億ドル、研究開発・試験サービスで24億ドル、リース運営で50億ドル、建設エンジニアリングで55億ドル、機器の設置・メンテナンスで71億ドル、法務サービスで58億ドルを計上している。しかし、コンピューター・情報サービスは56億ドルの赤字であった。

米国は、専門技術サービス全般に競争力が高く、販売管理、リース、機器の設置やメンテナンスでも収益を上げており、日本もこれらの分野の海外での収益力を高める必要がある。当初は日本の現地子会社への輸出(受取)を増やし、徐々に現地地場企業への輸出を拡大することが望ましい。ちなみに、2011年の米国の教育・金融・保険・専門技術サービスの黒字の内、海外子会社以外からの収益の割合は88%に達している。

次に日本として輸出を引き上げなければならないサービスは「特許等使用料」の分野である。米国の特許等使用料の黒字は2011年で840億ドルに達しているが、日本は年々拡大基調にはあるものの2011年には98億ドルの黒字にとどまっており、一段の黒字拡大が期待される。

特許等使用料は、大別して、企業が開発した工業所有権(特許、商標)のライセンス供与に伴う収益(ロイヤリティ) やフランチャイズ使用料などの「工業権・鉱業権使用料」、及びコンピューターソフトウエアやキャラクター商品などの著作物からの収益である「著作権等使用料」、の2つに分けられる。

日本の工業権・鉱業権使用料は、自動車メーカーの現地子会社からのロイヤリティ収入の貢献により、2009年には102億ドルの黒字であった。著作権等使用料は54億ドルの赤字であったので、2009年の特許等使用料は48億ドルの黒字であった。

今後は日本の自動車メーカーの海外生産が増加するので、工業権・鉱業権使用料の黒字の増加が見込まれるが、これに加えてキャラクター商品やアニメなどの輸出拡大で、著作権等使用料の赤字縮小が期待される。

米国の場合は、「工業権・鉱業権使用料」の黒字は2010年には254億ドルであった。米国も、自動車メーカーの現地子会社からのロイヤリティ収入の割合が大きく、特許等使用料の黒字の6割は海外子会社からのものである。また、商標権使用料からの収入も93億ドルに達している。一方、コンピューター用ソフトウエア等の「著作権等使用料」は、349億ドルの黒字であった。

したがって、米国の2010年における特許等使用料の黒字は603億ドルで(注4)、その中身を見ると、著作権等使用料の黒字の方が工業権・鉱業権使用料の黒字を上回っている。米国のIT関連サービスやディズニーなどのキャラクター商品の競争力がいかに高いかが窺える。

日本には、こうした専門サービスや特許等使用料の輸出拡大とともに、金融サービスの海外展開の促進、海外からの旅行客の誘致拡大(旅行サービスの輸出)を加えた総合的なサービス産業の競争力強化を図ることが求められる。これにより、日本の「経常収支の赤字転換」や「債権取崩国への移行」を少しでも遅らせることが可能になると思われる。

(注1) 経常収支=貿易収支+サービス収支+所得収支+経常移転収支

「貿易収支」は、自動車・半導体などのモノの輸出入の収支

「サービス収支」は、輸送、旅行、金融・保険サービス、特許等使用料、その他業務・専門技術サービス、文化・興行等の受取支払

「所得収支」は、居住者・非居住者間の雇用報酬、直接投資収益、証券投資収益、直接・証券投資収益以外の債権・債務に係わる利子受取・支払、ただし、所得収支には直接投資先企業に配分されず内部留保という積み立てられた収益である「再投資収益」が含まれており、必ずしも親会社に送金されているとは限らない。

「経常移転収支」は無償資金援助、国際機関への拠出金、労働者送金等

(注2) 『急速に拡大するアジアでの現地生産・現地販売』 国際貿易投資研究所、コラムNO6 、2012年12月3日

(注3) 拡大する米国の海外収益~日本に求められる特許・サービスで利益を生み出すビジネスモデル~』国際貿易投資研究所、季刊『国際貿易と投資』第88号 2012年夏号

(注4) 米国の商務省分析局(BEA)は、特許等使用料の中に、工業権・鉱業権、商標権、コンピューター用ソフトウエアに加えて、映画・テレビ配信を含めている。2010年の映画・テレビ配信は149億ドルの黒字であったが、本稿では特許等使用料から差し引いている。

ITIの関連論文など

急速に拡大するアジアでの現地生産・現地販売(ITIコラムNO6、2012年)

拡大する米国の海外収益〜日本に求められる特許・サービスで利益を生み出すビジネスモデル〜(季刊88号、2012年)

コラム一覧に戻る