2013/06/21 No.12中国の消費市場を目指した投資は十分か〜不足分はFTA活用による輸出で補え

高橋俊樹

(一財)国際貿易投資研究所 研究主幹

日本の海外子会社数は、2009年度で1万8,201社であり、雇用は470万人であった。海外子会社数の中で、北米の割合は15%であり、アジアは62%であった、中国だけを見ると、30%に達しており、ASEANは16%であった。一方、米国の場合は、海外子会社数が2004年には2万4,405社で、雇用者数は1,188万人と日本の2.5倍に達している。

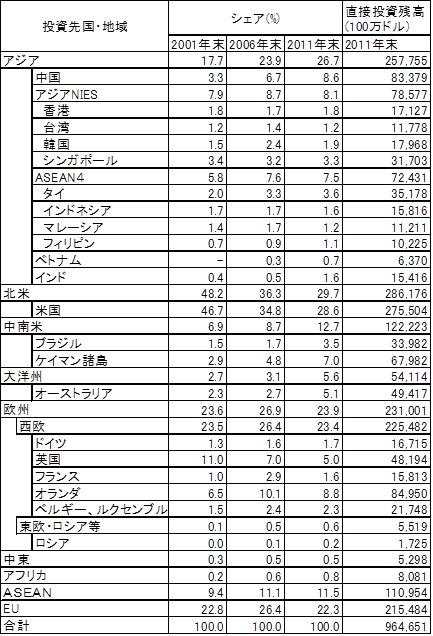

1表 日本の直接投資残高の国・地域別シェアの推移

海外の子会社数に対して、日本の海外直接投資残高における国・地域別のシェアを見てみると、1表のように、2011年末で、アジアへの投資残高の割合が26.7%であり、中国は8.6%、ASEAN4は7.5%であった。海外子会社の数では、アジアが6割以上も占め、圧倒的に多かったが、海外直接投資残高のシェアでは3割に達していない。中国に進出した海外子会社数の割合は3割であったが、海外直接投資残高では1割にも満たない結果になっている。

これは、アジアでは投資案件1件当たりの投資額が相対的に小さいためである。アジアへの進出企業数は多いものの、1件当たりの投資額が欧米などよりも少ないのだ。2表 2012年の国・地域別GDP

| 国地域 | 為替レート金額 (10億ドル) | 為替レートシェア | 購買力平価シェア |

| 世界 | 71,707 | 100.0 | 100.0 |

| 日本 | 5,963 | 8.3 | 5.6 |

| アジア | 20,667 | 28.8(日本を除くと20,5%) | 35.2(日本を除くと29.6%) |

| 中国 | 8,227 | 11.5 | 14.9 |

| ASEAN | 2,306 | 3.2 | 4.3 |

| 米国 | 15,684 | 21.9 | 18.9 |

| 中南米 | 5,765 | 8.0 | 8.7 |

| EU | 16,584 | 23.1 | 19.4 |

| ドイツ | 3,401 | 4.7 | 3.8 |

| RCEP | 21,189 | 29.5 | 33.7 |

| TPP | 21,594 | 30.1 | 26.3 |

| 日中韓 | 15,347 | 21.4 | 22.4 |

2表は、IMFによる2012年における世界主要国・地域の購買力平価GDPのシェアを示したものである。購買力平価GDPは物価を考慮した実質的な購買力を示すものであるため、消費能力を表しているともいえる。

2表と1表を比較してみると、日本を除いたアジアの購買力平価GDPのシェア(29.6%)は、日本のアジアへの直接投資残高のシェア(26.7%)よりもやや高くなっている。したがって、2表の日本の海外直接投資残高においては、年々アジアの割合が高まっているが、アジアの購買力からすれば、もう少しアジアへの投資のシェアを高めてもよさそうである。

アジア新興国の経済成長を考えれば、これまでの生産ネットワークを中心とする日本のアジアへの海外投資から、消費市場を重視した投資へ徐々にシフトをする必要がある。しかし、アジアへの投資残高の中身を見てみると、中国の購買力平価GDPのシェア14.9%に対して、中国への直接投資残高のシェアは8.6%にとどまっている。

これに対して、ASEANでは逆に、ASEAN10カ国の購買力平価GDPのシェアは4.3%であるが、海外直接投資残高のシェアはASEAN4カ国(タイ、インドネシア、マレーシア、フィリピン)だけで7.5%にも達している。このASEAN4カ国にシンガポールを加えただけでも海外直接投資残高のシェアは10%を超えることになり、ASEAN向けの投資は、消費市場よりも生産ネットワークを重視した投資となっていることが窺える。

アジアの消費市場を重視するならば、一段と中国への投資を拡大する必要がある。しかし、日中間の政治的な問題に加えて、中国の賃金が高騰している。このため、ASEANへの投資の魅力が高まっており、中国の消費市場を重視した投資にシフトをする勢いが少し弱まっている。

中国の消費市場としての魅力と対中投資残高のシェアとのギャップは、日本やASEANから中国への輸出の拡大で埋めなければならない。このためには、既存のASEAN中国FTA(ACFTA)を活用するとともに、なるべく早く日中韓FTAやRCEPの交渉妥結を図る必要がある。あるいは、中国をTPPに迎え、一気に高度な自由化を達成し、相互の貿易を拡大することが期待される。

コラム一覧に戻る