2015/08/12 No.26イタリアの伝統産地を変貌させる中国企業プラートにおける地場の繊維産業の衰退と中国人アパレル企業の興隆(注)

大木博巳

(一財)国際貿易投資研究所 研究主幹

毛織物の産地、プラートのビジネスモデル

イタリア、トスカーナ州を代表する繊維産業の産地は、プラートである。正確に言えば、プラート県を中心にフィレンツェ県にある二つのコムーネ(CadenzanoとCampi Bisenzio)、ピストイア県にある三つのコムーネ(Agliana、Montale、 Quarrata)からなる地域を指している。その中心はプラートである。プラートの繊維産業の歴史は12世紀までさかのぼる。水資源にも恵まれたことからこの地には、古くから繊維産業が発展した。当時は、フィレンツェ以外では、高級な布の生産が禁じられていたことから、プラートは中~低品質の羊毛を使った布を生産しており「ぼろ切れの都」と呼ばれていた。その伝統は、第2次世界大戦後にも受け継がれて、“ラーナ・カルダータ”(伊語:Lana Cardata、英語:Carding Wool)と呼ばれる再生毛織物によってプラートは興隆を迎えた。

“ラーナ・カルダータ”は、主に以下の2種類を原料をとする。①衣服製造で生じる余り布、②イタリアや特に海外の古着。特に、古着を大量購入して、それを粉砕して特殊な酸によって加工処理して再生糸に戻す。リサイクル加工処理をされたものはカーディング繊維(Fibra cardata)という短いウール繊維なり、それを紡績してカーディング糸(filatura cardata)が作られる。これらの糸を使って作られた毛織物は、厚手でとても暖かく、オーバーやジャケットなどに利用される。また、カーディング糸はセーターなどの編み物の生産にも用いられる。

筆者は、1981年にプラートの“ラーナ・カルダータ”の工場を訪問したことがある。工場の倉庫には古着が積みあがり、色別に選別していた。1960年代には世界中の古着がここに集まり、ベトナム戦争が激しかった時期には、米軍兵士の軍服とベトコンの戦闘服がここで融合されて再生織物になっていた。プラートの繊維業者は、戦後に再生した毛織物でオーバーを製造して大儲けをしたそうである。戦後の物不足の時代に冬を迎えたときの必需品はオーバーであった。

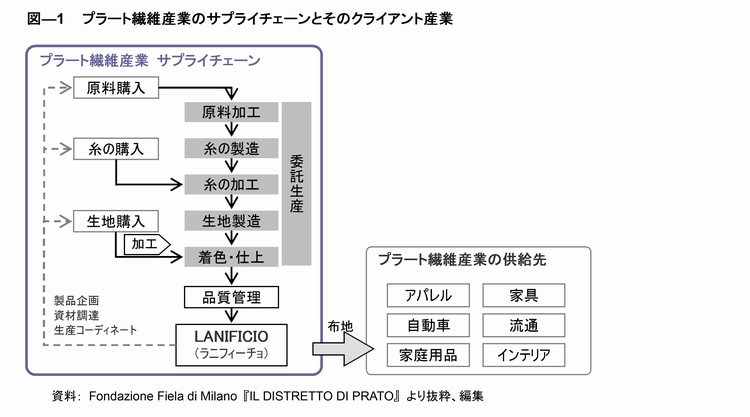

プラートの繊維産業の発展は、プラートの毛織物技術とリサイクルウールの利用による価格競争力を強みに加えて、ラニフィーチョと呼ばれる繊維産業の“サポートインダストリー”がプラート特有のビジネスモデルを作り上げたことが成功要因となっている。

ラニフィーチョとは、産地と市場の間に立って製品設計や生産コーディネート、資材調達、販売を仲介するコーディネーターである(図―1)。市場から注文を取ると必要な原材料を揃えて職人に仕事を与える。ラニフィーチョは生産設備への投資はしない。この集約分担型の体制が1960年代までに確立された。

ラニフィーチョは市場の動きを的確に捉えて、産地に市場変化の適応力を高めた。例えば、プラートの産地では70年代に入っても相変わらず再生材料による毛織物の生産が中心となっていたが、アパレル業界ではより軽い素材が求められ始めていた。そこで、産地では柔軟性のある生産体制を生かし、ウールとナイロンの混紡による、より強くて薄く、そしてバリエーション豊かな織物生地を生産に着手することができた。

産地プラートの変化への対応

プラートには現在、繊維生地のメーカーは、おおよそ300社ある。プラートは、各工程を担当する小さな企業によって編成され、中核企業(focal firm)が下請け業者の生産をコーディネートするという典型的な産地の形態を維持している。プラートは、イタリアの産地の中でも「純粋な産地」であり、役割分担がとても明確になっている。市場と直接接する完成品(出荷)企業(伊語:impresa finale)は全く生産を行わず、各工程(紡績、製織、染色、仕上げなど)の下請け企業を使った生産しているのである。これら下請け企業を取りまとめて市場に製品を供給するのがラニフィーチョの役割である。

ラニフィーチョによる生産形態は1950年代に形成され、ファッション性が重要視され始めると共に、多品種少量生産に適合した柔軟性から産地内で普及し、現在でも産地で維持されているビジネスモデルである。プラート産地内の企業間のビジネスモデルはあまり変化していない。

ラニフィーチョの最大のメリットは、市場変化への対応力である。プラートの専門とする製品は、ヴァージンウールそしてリサイクルウール、そのどちらを利用するにしても毛織物であることに変わりはなく、更に市場ニーズの変化に合わせて絶え間ないデザイン開発、小ロット生産や継続的な製品供給サービスを展開することにより、生き残ってきた。特にファッションの中核、デザイン性が重要となる女性用の服地の分野の生産を発展させることで、ファッション界、アルマーニ、バレンティーノ、グッチといったデザイナーやスタイリストなどのニーズに応えたファッション性の高い製品を提供するようになる。これは、半年ごとに新しい提案=新製品(コレクション)を継続的に世の中に送り出す能力が必要とされるということであり、プラート産地の企業にとってはとても大きな変化であった。

プラート産地は製品志向の「毛織物の産地」から市場志向「繊維とファッションの産地」への転換することで競争力を高める方向に進んだ。毛織物の他、綿をはじめとする自然素材、化学繊維を使った織物布やジャージ生地など幅広い製品ラインナップとその生産技術を発展させ、顧客ニーズにあった創造的な製品を柔軟性かつ高い生産性をもって実現し、他の生産地との差別化に成功している。

産地プラートの危機

プラートの繊維産業は、ラーナ・カルダータと、1950年代から1980年代にかけて、欧州の繊維産業が減退する中で、30年間(1950年から1981年)で産地内の就業者数が約3倍まで増加した。これは、生産工程を細分化したラニフィーチョ・ビジネスモデルにより、事業の立ち上げの初期投資が低く抑えられることやプラート産地の新規参入者を歓迎する土地柄などが相乗効果をもたらした。

しかし、80年代にはファッションの大衆化が進み、アパレル業界は新たな成長期に突入し、製品は一層多様化して、その結果、製品サイクルはさらに短くなった。需要のロットが小さくなったので、小規模のロットでも迅速に対応することが求められ、プラートでも製品の多様化を進めたが、競争力を維持することが難しくなった。

2000年代に入って、より本質的な危機が、プラートを襲った。

第1に”industrial retailer”(製造小売業)とも呼ばれるZARAやH&Mなどのグローバルリテーラーの台頭である。これらのグローバルリテーラーは、戦略的に調達や生産のグローバルサプライチェーンを構築して、これまで戦略的に対照的な要素とされていたファッション性と価格競争力を備えた製品の提供できるようになった。これらのグローバルリテーラーが、新興国勢力をサプライチェーンに組み込む手法は、プラートの産地には打撃となった。

第2に毛織物の生産の低価格層の大量生産品は完全に中国に移行してしまったことである。これは、羊毛の購入実績からも見受けられる。2001年までイタリアは羊毛の購入量世界一であったが、2002年には中国になってしまっている。毛織物に関して言えば、消費の縮小に併せ、価格競争が激しい低価格層製品の生産は、人件費が高いイタリアでの生産は太刀打ちできず、中国やインドなどの新興国によって占められることとなった。

第3に消費動向の変化である。例えば、生活環境では暖房の入った場所も多くなり、代替となる素材も増えたことで、ウールコートよりもダウンジャケットなどの利用が年々増加し、80年代に比べて厚手のオーバーに対する需要は大幅に減少している。併せて厚手の毛織物の需要の減少も2000年代以降の産地の縮小に拍車をかけている。

第4に所得階層の2極化の影響である。中間層がしぼみ、(比較的控えめなボリュームであるが)上部層が拡大、中間層が下部層に移行し広がる傾向が強まり、プラートの重要なターゲット(中間層)の減少は、大きな問題となる。

プラート産地ではローエンドターゲットの企業は姿を消し、企業数は大幅に減少する。その中でも生き残ったのは、ハイエンドターゲットの企業であるが、その利益の縮小なども余儀なくされる。プラートは、現在でも毛織物とファッション界における重要な産地であり続けているが、様々な要因が重なり、産地は大きな打撃を受けてその規模は大幅に縮小の道を辿った。

プラートでアパレル産業を興した中国人

このように産地プラートでは、2001年以降、サプライチェーン川下のブランド保有大手アパレルや流通業者の支配力の増大、ドル安ユーロによる高大手アパレルや完成品メーカーの調達及び生産拠点の海外への移転、労働コストの安さを背景とした中国をはじめとする新興国の繊維生産国の勢力拡大により繊維業界の構造は大きな転換期を迎える。この様な変化を受け、プラート産地は企業数、就業者数、売上げそして輸出ともに大幅に減少し、産地の産業は縮小し始めた。

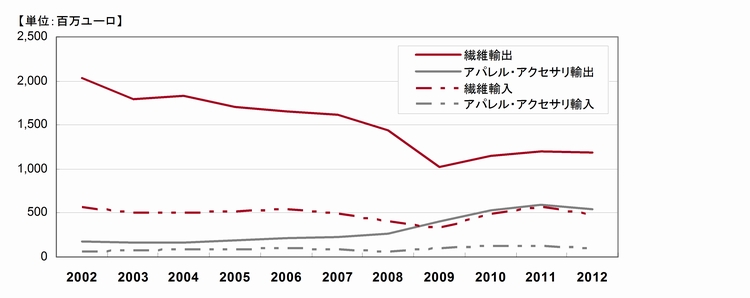

図―2は、プラート県の繊維(テキスタイル)、アパレル・アクセサリー類輸出/輸入高の推移 (2002~2012年)を見たものであるが、繊維の輸出は2002年から減少傾向が続いている。その中で、輸出額が増えているのが、アパレル・アクセサリー(既製服・服飾雑貨)である。その輸出先はフランスやスペインなどとなっている。週末になると、プラートには、欧州各地からバイヤーが訪れ、トラックに大量の製品(男性用・女性用服や革ジャンなど)を詰め込んでいる光景が見られる。これらの製品は道端のいわゆる「マーケット(路面にテントをだして出店している店)」で販売されている。プラートの中国人コミュニティーによるアパレル産業の生産高は約20億ユーロと推測されている。そのうちの約60%はイタリア市場向けとされているとしている。

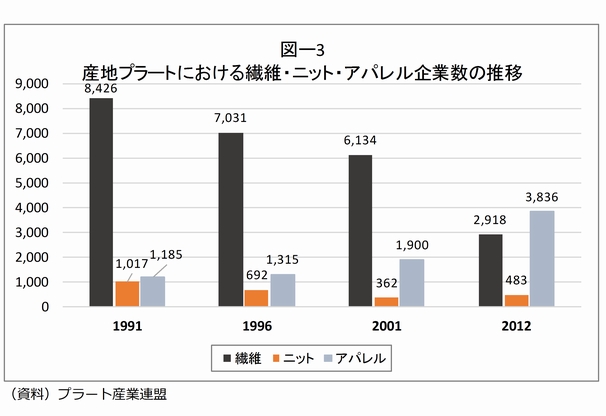

産地プラートのにおけるアパレル生産の興隆は、企業数の増大と符合している。図-3はプラートの産地におけるアパレル企業の推移であるが、繊維企業が減少している中でアパレル企業数は2001年以降に急増している。

図―2 プラート県の繊維、アパレル・アクセサリー類輸出/輸入高の推移 (2002~2012年)

出所:「国際化によるイタリア産地のビジネスモデルの変容」(ジェトロ)

プラートの産地でアパレル製造販売を始めたのは中国人である。中国人企業のアパレルビジネスは、低品質、低価格のファストファッション(例えば、コート1着10ユーロなど)である。

プラートの商工会議所に登録している中国人企業は5000社(2012年)、継続的に企業を創設、廃業を繰り返しているので正確な数字は把握しにくいが、3000社以上あるのは確かと思われる。これらの企業の規模は、個人のものから従業員を複数抱える企業まで様々で、アパレルの完成品企業とされるのは推定500~600社であるが、その数の把握も非常に難しい。

プラートでは、イタリアのアパレル企業の下請けをしている中国人企業はごく少数である。サプライチェーンの初めから終わりまで中国人の企業ネットワークで完結している。産地プラートの伝統的なビジネスは、毛織物である。産地の地場企業は、アパレルには関心を持っていない。産地とは全く独立してアパレル産業が興隆しているが、地場の繊維産業と中国人企業のアパレル産業は根本的に方向性が異なっている。

中国人は何故、プラートでアパレルを始めたのか

産地プラートにおいて中国人経営の企業の存在が確認され始めたのは1990年代の初め頃である。それ以前は、トスカーナ地方の中国人地域は、フィレンツェの郊外のサンドンニーノ(Sandonnino、プラートと隣接している)で皮革産業に従事する中国人が中国人コミュニティーを形成していた。このサンドンニーノで皮革産業に従事していた中国人が1990年代に徐々にプラートの産地に居住し始めた。1990年代の終わりには中国人を使ってニット製品を製造、販売する中国人経営の企業が出現し始め、成功を収めたことで、中国人の数が急増し始めた。それからプラート産地内の重要な産業であったニット製品製造に中国人が携わり始めたが、90年代に関して言えば、アパレル産業における中国人の増加は継続的ではあったが、それほど急激な変化はなかった。当時、プラートでアパレル産業に携わる企業はとても少数で、繊維産業から見ると10分1程度の規模でその生産量もさほど多くはない産業であった。

急激な変化が起きたのは、21世紀に入ってからである。中国人の数は瞬く間に増え始めたのである。その要因のひとつとしてあげられるのは、繊維産業の衰退による労働人口の減少、そしてそれに伴う工場の廃業などにより空き設備が生じ、(物理的な)スペースができたことがある。

2001年に景気が後退し始めた頃から、繊維産業を廃業した小さな工場を中国人が借り、当初は皮革製品の製造に利用し始めた。工場を貸すことは廃業したイタリア人にとっては収入源となるためGive & Takeも成立していたし、イタリア人企業も習得の早く、安い賃金の中国人を登用するコストメリットを得ていた。このGive & Takeが中国人の小さなコミュニティーに魅力的なものであったようで、中国人がプラートに流入し始めた。

また、同郷人同士(温州出身者が多数)で顔見知りである場合なども多いことから、コミュニティー内のネットワークの発達や経済的な相互扶助もあって、その数は増加をたどり、それと同時並行的に、産地を形成するに至っている。

中国人コミュニティーの実態

プラート市内で中国人エリアとされる地域がピストイエーゼ通り(Via Pistoiese)である。そこには、今もなお居住しているごく少数のイタリア人こそいるが、ほとんどが中国人で占められ、完全に異国の地と化している。プラートでは、このような定着化による集積地が各所で見られる。中国人は街全体に分散して居住するわけではなく、集団で独自の社会の中で暮らす傾向が強い。

ピストイエーゼ通りの中国人コミュニティーの生活実態を調査した学者によれば、コミュニティーの大部分の中国人は、プラートが世界の中で何処に位置しているかも知らなかった。要は、ただ運ばれて来た状態である。さらに、彼らはイタリア語を話すこともなく、取り巻く環境にも興味はなく、例えばプラートの繊維の美術館やコンサートを訪れるなど、普通の来訪者がするであろう行動は一切なかったという。

一方、コミュニティーに溶け込もうとしない中国人を管理する立場にある中国人は、イタリア語も話し、ピストイエーゼ通り以外の地域に住んでいるが、こうした中国人は僅かである。この学者は、「どうやって、これらの人々の管理をしているのか?」とこれらの中国人移民のレベルの低さに驚いていた。

違法労働の問題もある。中国人経営の企業は、大抵、夜中の1~2時頃から作業を始める(終了は朝9時頃)ため、近隣の住民から夜中に物音がうるさいと言った通報が警察によく来る。通報を受けて警察官などが到着しても、窓から中が見えないようになっている上、扉を開けることもないため、中に入ることができない。私有地であるため、強硬に突入することはできず、警察、保健所、消防署など各方面への調整と手続き済ませ、特殊な許可証をとった上で再度、査察に訪れた際には既にもぬけの殻になっている。また、仮に中に入ることができても、(違法なものは)全て封印し隠してしまうため、何も見つけることはできずに終わり、1週間後には活動を再開するのである。

プラートの将来

プラートにおける中国人企業の興隆は、プラートのコミュニティーや伝統的産地にどのような影響を与えているのか、あるいは今後与えるのか。関係者からのヒアリングを通じて次の3点が指摘できる。

第1は中国人の企業とプラートの伝統的な地場企業との融合は難しいことである。プラート産業連盟によれば、プラートの繊維産業の大きな再編は一段落している。プラートの繊維産業は、再構築のために失うべくして失っており、ようやく市場のニーズと生産能力がより均衡した状態となっている。繊維産業が目指す方向は、最高品質の製品を生産する重要な産地としての地位を保っていくことである。

第2は産地の競争力にかかわる問題である。産地とは生産活動(ハード)を社会文化(ソフト)が取り囲んで形成されているものであり、この2の要因は産地の競争力に関わってくる。これまでは、同じ民族が同じ価値観を分かち合う社会であり、それは産業面での競争力の強さの要因であった。現在の(違った民族が)同居している社会では、産業面での競争力低下の要因ともなっており、この様な状況は社会文化的だけなく、産業強化の観点からも統治、管理する必要がある。

しかし、実際、管理ができていないのが現状である。また、中国人社会とイタリア人社会とは別個の異なるものである。現在、学校ではイタリア語を話す中国人が現れてきているので、融合には数世代の時間が必要かもしれない。

第3は、産地ブランドのイメージ毀損の問題である。中国企業は、イタリアブランドであればよく売れるためイタリアブランドを欲している。Made in Italyは消費者に好まれるため、(同じ製品でも)高い価格で売れる。しかし、プラートの中国人経営のアパレル企業は、安物品のMade in Italyで、高級品志向を強めているプラートの地場企業にとってはマイナスとなる。

プラートの繊維産業の企業は半加工品を製造しているため、最高級品や中~高品質の製品であっても企業の名前は表に出ることはなく、たとえプラート産の生地を使用したアルマーニの衣服を着ていたとしても、プラートのブランドは認識されることがないのが現状である。これはプラート(の企業)のイメージ作りの、大きな問題のひとつであり、プラートの製品の品質は目に見えることないことから、中国人企業の興隆は、プラートのイメージダウンへとつながる。

プラートはこの10年程、繊維とアパレル以外の他の産業を発展させておらず、これら産業の持つ2つの顔を統制する以外には発展の道は考えられない。産地の将来は、中国人コミュニティーとどのように向き合い、関わり合いを持って行くかにかかっている。現状のように、独立し、非常識的で違法な中国人コミュニティーをそのままにしておいて、前に進むことはできない。このような状況を統制して、イタリア人と中国人の両コミュニティーがより融合していくことが求められる。もし、これができないならば、完全に危機的な状況に陥る可能性も否めず、プラートは自立性を持たないフィレンツェ郊外の田舎町となってしまう懸念がある。

(注)筆者は2014年にプラートで現地調査を行った。本稿は現地調査で得た関係者からのヒアリングに基づき執筆した。

コラム一覧に戻る