2016/05/25 No.31なぜ日本は米国よりも一人当たり購買力平価GDPの順位を下げるのか〜米国を除くTPPよりも大きい米国の購買力〜

高橋俊樹

(一財)国際貿易投資研究所 研究主幹

米国経済の地位の低下と中国の台頭

<2020年の名目GDPでは米国は1位を保つ>

世界各国の名目GDPを比較するには、通常は各国の円・元・ユーロなどの自国通貨で示されたGDPを、それぞれの自国通貨の対ドルレートでもってドルベースに変換しなければならない。

IMFによれば、2000年における各国の対ドルレートで換算した名目GDPのランキングは(表1参照)、米国、日本、ドイツ、英国、フランスの順番で、中国は6位であった。これが2020年においては、依然として1位は米国であるが、2位は中国、3位が日本となり、ドイツ、英国が続く。

中国は、2000年の時点では米国の名目GDPの12%にすぎなかったが、2015年には61%、2020年には77%の水準に達すると見込まれており、米国を急速に追い上げている。この傾向が続くとすれば、そう遠くない将来において名目GDPにおいても中国が米国を抜いて1位になる可能性がある。

これまでの中国の名目GDPの推移を見てみると、中国は2009年に日本を抜いて順番が2位になった。インドは2014年にそれまでの10位から9位、2015年には7位、2017年から6位になると見込まれている。

表1 名目GDP上位20カ国(10億ドル)

<物価水準の違いを考慮している購買力平価GDP>

一方、各国の対ドルレートの代わりに購買力平価でもってドル換算したものが購買力平価GDPである。購買力平価は自国と相手国で取引されている様々な商品の交換比率を表している。例えば、日本で売られるハンバーガーが1個80円で米国が1ドルであれば、一物一価の法則(1つの物には1つの値段しか成立しない)の基では、両国でハンバーガーを取引する場合の交換比率(購買力平価)は1ドル=80円ということになる。

また、アップルのスマホが日本では3万6千円、米国では300ドルで売られていれば、購買力平価は1ドル=120円(3.6万円÷300ドル)になる。日本と米国との間でハンバーガーとスマホしか貿易をしないとすれば、購買力平価は、単純平均で求めると1ドル=100円((80円+120円)÷2)ということになる。

円の対ドルレートは、外国為替市場(銀行や証券会社のディーリングルーム)で取引される円とドルの需給で決まるが、日本の購買力平価は日米間の貿易取引が行われる品目の交換比率からもたらされる。

実際に日本のドルベースの名目GDPを計算してみると、2015年における日本の円ベースの名目GDPは500兆円であることから、これを2015年の対ドルレート1ドル=121.0441円でもって割ることにより、ドルベースの名目GDPの4.1兆ドル(500兆円÷121.0441円/ドル)を得ることができる。同様に、日本の購買力平価GDPは、2015年の日本の購買力平価である1ドル=103.331円(IMF作成)から、4.8兆ドル(500兆円÷103.331円/ドル)に換算することができる。

ちなみに、日本の1995年の名目GDPは502兆円で、これを当時の為替レート(94.0596円/ドル)でドル換算すると5.3兆ドルとなり、当時の購買力平価(175.684円/ドル)を用いて計算した購買力平価GDPは2.9兆ドルであった。したがって、2015年の日本のドルベースの名目GDPは95年よりも1.2兆ドル縮小しているが、日本の2015年の購買力平価GDPは95年よりも2兆ドルほど増加している。95年以降の日本の購買力平価GDPは拡大しているものの、中国とインドの増加の方がさらに大きいため、購買力平価GDPのランキングでは日本は2008年には中国・インドを下回り4位となっている。

こうした計算を各国で行うことにより、世界各国のそれぞれのドルベースの名目GDPや購買力平価GDPが算出される。外国為替市場で決まる円の対ドルレートは、投機などの要因が入るため変動が激しく、必ずしも各国の価格水準による違いを反映していない。したがって、ある経済の生産とそこに住む人々の生活水準の実質価値を過小または過大に表示する可能性がある。これに対して、購買力平価GDPは各国の物価水準の違いを考慮しており、各国のGDPを生活水準に見合った形に修正し実質価値(購買力)を比較することができる。

<購買力平価GDPでは2014年から中国がトップに>

IMFによれば、2020年の購買力平価GDPの順番では(表2参照)、1位が中国、2位が米国、3位がインド、4位が日本、そして、ドイツ、インドネシア、ロシア、ブラジル、英国、フランスと続く。名目GDPでは2020年になっても依然として米国が中国を上回っていたが、購買力平価では中国が米国を上回っている。

実際には、中国の購買力平価GDPは2014年に米国を逆転しトップになっており、物価の違いを考慮したGDPでは既に中国は世界1であるのだ。また、インドは2008年には日本を抜いて3位になっている。日本は、1999年には中国に抜かれ3位になり、2008年からは4位に後退している。インドネシアの購買力平価GDPは2010年には15位であったが、2014年には8位にランクアップしており、今後の動向が注目される。

日本を除く世界の上位50カ国の購買力平価GDPは、95年における日本の10倍から16年には21倍に拡大する。2020年にはこれが24倍になり、日本以外の国の方が日本よりも購買力を高めると見込まれる。

表2 上位20カ国の購買力平価GDPの推移(10億ドル)

(注2)通貨単位はCurrent International dollar、表2では日本の1995年の購買力平価GDPは2.8兆ドルで本文では2.9兆ドルになっている箇所があるが、これは計算に用いた統計データの作成時点の違いによる。

(資料)1995年と2010年はIMF World Economic Outlook Database 2011年4月、2016年と2020年は同Database 2015年10月より作成

日本にとって2020年の日中韓FTAとTPPの市場規模は同じ

<アジア・オセアニアの比重の高まりが顕著>

1995年における日本を除く上位20ヵ国の購買力平価GDPは日本の8倍であったが(図1参照)、10年には14.4倍、16年には17.1倍、2020年には19.5倍に達する。これは1995年以降の日本以外の上位20カ国の購買力平価GDPの増加額が日本よりも大きいことを意味する。

1995年における上位50か国に入るアジア・オセアニア各国合計の購買力平価GDPは日本の2倍であったが、2016年には8.7倍、2020年には10.7倍に達すると見込まれる。アジア・オセアニアの購買力平価GDPが日本の何倍かの倍率において、2020年の倍率の1995年に対する増加率は435%であり、これは上位20カ国の増加率143.8%の3倍となる。

図1 上位20・50ヵ国、アジア・オセアニアの購買力平価GDPは日本の何倍か

(資料)1995年と2010年はIMF World Economic Outlook Database 2011年4月、2014年・2016年・2020年は同Database 2015年10月より作成

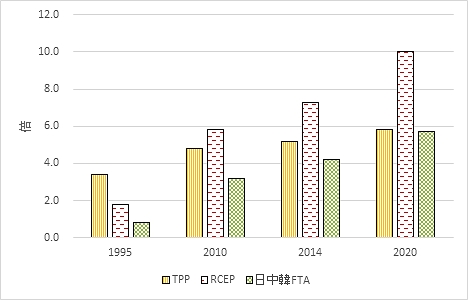

<2020年にはRCEPは日本の10倍、日中韓FTAは6倍に>

1995年の時点では、TPP構成国の購買力平価GDPは日本の3.4倍、RCEP構成国は1.8倍、中韓合計は0.8倍であった(図2参照)。これが、2020年にはTPP構成国は5.8倍、RCEPは10倍、中韓合計は5.7倍になると見込まれる。

TPP構成国の購買力平価GDPが日本の何倍かの倍率において、2020年の倍率の1995年に対する増加率は70%であり、RCEPは456%、中韓合計は612.5%であった。これは日本から見たTPP構成国の購買力平価GDPも拡大しているものの、それ以上にRCEPや中韓の購買力平価GDPの伸びの方が大きいことを意味している。

図2 TPP、RCEP、日中韓FTAの構成国の購買力平価GDPは日本の何倍か

(資料)1995年と2010年はIMF World Economic Outlook Database 2011年4月、2014年と2020年は同Database 2015年10月より作成

米国が最も期待できる市場はアジア・オセアニア

<米国にとってもアジアの比重の高まりが顕著>

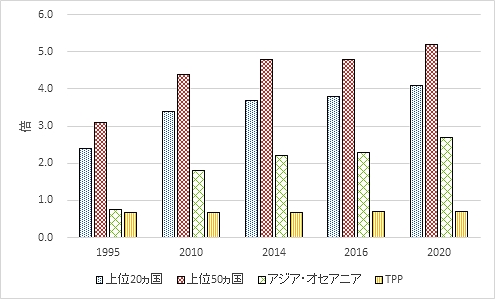

1995年には米国を除く上位20ヵ国の購買力平価GDPは米国の2.4倍であったが、10年には3.4倍、16年には3.8倍、2020年には4.1倍に達する(図3参照)。米国を除く上位50カ国の購買力平価GDPは、1995年には米国の3.1倍、2020年には5.2倍であり、米国にとっても海外の需要は米国内よりも年々拡大していることが見て取れる。

上位50カ国に入るアジア・オセアニア各国合計の1995年における購買力平価GDPは米国の0.8倍(米国よりも小さい)であったが、2014年には2.2倍、2020年には2.7倍に達すると見込まれる。アジア・オセアニアの購買力平価GDPが米国の何倍かの倍率において、2020年の1995年に対する増加率は260%であり、これは上位20カ国の両期間における増加率70.8%の3.7倍になる。

図3 上位20・50ヵ国、アジア・オセアニアの購買力平価GDPは米国の何倍か

(資料)1995年と2010年はIMF World Economic Outlook Database 2011年4月、2014年・2016年・2020年は同Database 2015年10月より作成

<米国にとってTPPの比重は変わらず>

図3のように、米国以外のTPPメンバー国の購買力平価GDPが米国の何倍かを見てみると、1995年の0.69倍から2020年までほとんど変化がないことに気づかされる。これは、TPPの中にASEANのメンバーがまだ少ないことや、中国やインド、韓国が参加していないことも影響していると考えられる。

<アジア新興国の伸びが顕著>

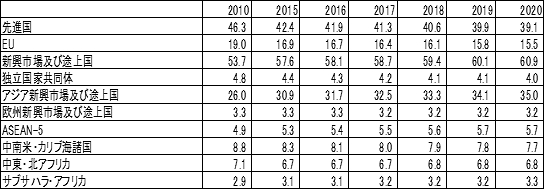

購買力平価GDPの地域別のシェアを見てみると(表3参照)、2010年の先進国のシェアは46.3%であったが、2020年には39.1%に減少する。EUも19%から15.5%にシェアを落とす。これに対して、新興市場及び途上国は53.7%から60.9%へそのシェアを拡大する。特に、中国やインドを中心とする「アジア新興市場及び途上国」のシェアは、26%から35%に大きく上昇する。

新興市場の中でも、ASEAN5とサブサハラ・アフリカのシェアは2010年から2020年にかけて増加するが、独立国家共同体、欧州新興市場及び途上国、中南米・カリブ海諸国、中東・北アフリカのシェアは減少する。

表3 購買力平価GDPの地域別シェアの推移(%)

日本のプレゼンスが低下する原因は何か

<米国は11位を維持するが日本は30位に低下>

「購買力平価GDP」は国全体の購買力を示しているが、国民の一人一人の所得と密接に関わる「一人当たり購買力平価GDP」は、ある意味では、実質的な国民の豊かさを表していると考えられる。

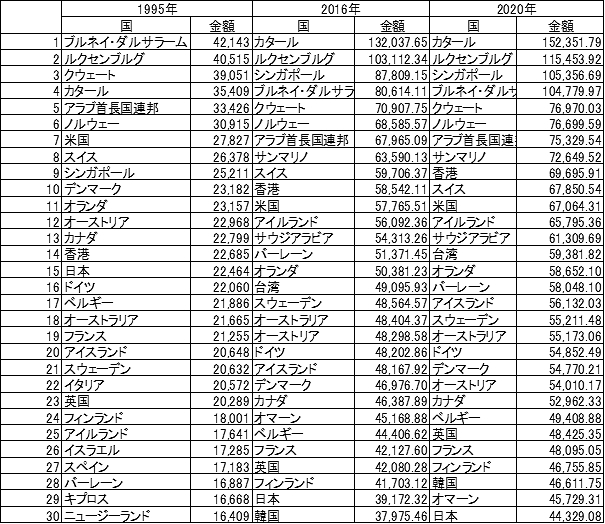

1995年の1人当たり購買力平価GDPのトップはブルネイであり、2位がルクセンブルグ、3位がクウエートであった(表4参照)。米国は7位、日本は15位、ドイツは16位であった。これが2016年になると、1位はカタールに代わり、2位がルクセンブルグ、3位にシンガポールとなる。これに対して、米国は11位、ドイツは20位、日本は29位に順番を落としている。

2020年には、カタール、ルクセンブルグ、シンガポールの1位~3位、米国の11位、ドイツの20位は変わらないが、日本は30位に順位を1つ下げる。一方では、韓国は2016年の30位から2020年には28位と日本を逆転する。

なお、台湾は1995年には30位にも入っていなかったが、2016年には16位、2020年には14位に躍進すると予想される。さらに、香港は2016年の10位から2020年には9位にランクアップすると見込まれている。

表4 1人当たり購買力平価GDP上位30位の推移(ドル)

(資料)1995年はIMF World Economic Outlook Database 2011年4月、2016年と2020年は同Database 2015年10月より作成

<物価要因か低成長か>

日本の一人当たり購買力平価GDPのランキングが低下しているのは、デフレのためではない。むしろデフレは日本の購買力平価GDPを引き上げる要因になる。なぜならば、物価が下がった方が相対的に購買力を増すからだ。

真の原因は、デフレではなく、個人の所得が伸びていないことにある。日本の一人当たり名目GDPは、1995年には400万円で2015年には393万円であった。ドルベースでは、95年は42,536ドルで、ランキングは3位であった。これが2015年には32,486ドルで26位に大きく後退している。デフレは日本の一人当たり購買力平価GDPを相対的に引き上げるが、肝心の個人所得(一人当たり名目GDP)の低迷がその逆の方向に向かわせているのだ。

<期待されるTPPなどのFTAの推進>

日本以外の国は、この間において個人所得(一人当たり名目GDP)を大きく引き上げているため、日本のランキングは低下している。例えば、米国の一人当たり名目GDPは95年には28,763ドルでランキングは10位であった。これが2015年には55,805ドルで6位とランキングを上げている。米国における一人当たり名目GDPの2015年の95年に対する増加率は94%増と約2倍になっており、むしろ低下している日本とは大きく異なる。

つまり、米国が日本ほど一人当たり購買力平価GDPの順位を下げないのは、相対的に物価が上昇しているにも関わらず、個人所得(一人当たり名目GDP)の伸びが高いからだ。ちなみに、2015年の中国の一人当たり名目GDP(自国通貨ベース)は95年に対して約10倍の水準に達している。

日本は高齢化などの要因から、国内の消費(購買力)が伸び悩んでいる。さらに、エネルギー価格の低下による資源国の景気低迷、中国や欧米の景気減速から外需は鈍化している。こうした内外の状況を打開するには、TPPやRCEP(東アジア地域包括的経済連携協定)などのメガFTAを推進し、アジア・オセアニアなどの購買力を取り込むことが求められる。同時に、アベノミクスや国内の構造改革、及びIoT(Internet of Things:物とインターネットの融合)、Fin Tech(フィンテック:金融サービスの技術革新)などを推し進め、個人所得の向上に努めることが期待される。

(参考文献)

5年後のアジアの購買力は日本の7倍(国際貿易投資研究所、季刊「国際貿易と投資」85号、2011年)

拡大するアッパーミドルを狙え~アジア新興国の消費市場に挑む~(国際貿易投資研究所、コラム2013年6月27日)

コラム一覧に戻る