2012/03/09 No.153欧州債務危機と米国の経済情勢から見えること

高橋俊樹

(財)国際貿易投資研究所 研究主幹

EUはギリシャへの支援策に合意し、欧州の債務危機が一旦は回避された。米国経済においては、失業率が低下傾向にあり、弱いながらも緩やかな成長が見込まれている。

本稿では、こうした欧州債務危機や米国の経済情勢を概観し、円やFTAの動きにどうつながっていくのかを見てみたい。

なぜ欧州債務危機は起きたのか

「欧州連合とユーロ圏の創設」が盛り込まれたマーストリヒト条約は、1993年11月に発効した。その中で、EUは年間の財政赤字をGDPの3%以内、対外債務残高のGDP比を60%以内と規定した。しかし、拘束力がなかったため、現実には多くの国でそれを守ることはできなかった。

欧州の債務危機は南欧やアイルランドから始まった。ギリシャやアイルランド、ポルトガル、スペイン、イタリアなどは、2000年以降には個人消費や国内投資などの内需主導で国内成長を遂げた。

これらの国では、1999年のユーロ導入によりユーロ圏での為替リスクが消滅し、海外からの資金が増え、対外債務が拡大した。欧州経済が持続的成長を遂げる中で金融危機が発生し、南欧などでは海外からの資金が流出した。そして、1部の国で住宅バブルがはじけるなど、内需が押し下げられ経済成長率は減速した。

こうした中で、金融危機対策としての財政発動だけでなく、景気後退による税収減のため、財政が悪化していった。また、国債の増発により償還リスクが高まり、国債の格付けが引き下げられた。これが、一層の償還リスクの増大をもたらし、負のスパイラルが出現するに至った。こうして、欧州の債務問題が大きく膨らんでいった。

ギリシャのパパンドレウ新政権は2009年10月に誕生したが、財政赤字は従来のGDPの4%程度から13%近く、対外債務残高もGDPの113%と訂正した。ギリシャの財政赤字の拡大は、国内の構造問題でもあった。年金の受給開始年齢は早ければ55歳前後であるし、現役時の95%以上を受け取れる。労働者の4分の1は公務員であり、給与水準は民間の1.5倍に達する。また、脱税等で税収は常に不足にならざるを得なかった。

ギリシャにおける財政赤字額の修正により、国債の償還リスクが一挙に増大した。こうして、ギリシャ国債を大量に保有する欧州の銀行の経営に対する懸念が高まった。公的資本注入が求められる可能性だけでなく、ギリシャがデフォルトになるのであれば、同様に債務比率が高いアイルランドやポルトガル、さらにはスペイン、イタリアも危ない、という危惧につながった。

1表はEU27カ国の2013年における財政赤字と公的債務残高のGDPに対する割合を予測したものである。2013年における財政赤字のGDP比が『5%』を超える国(××)は27か国中6カ国、『3%超で5%以下』の国(×)は10カ国、『3%以下』(○)で11カ国と見込まれる。財政赤字のGDP比を3%以内としたマーストリヒト条約を守れる国は、2013年で半分にも満たない。

公的債務残高のGDP比が『100%超』の国(××)は27か国中5カ国、『60%超で100%以下』の国(×)は9カ国、『60%以下』(○)は13カ国となる。ギリシャとアイルランドは、財政赤字と公的債務残高の両方で「××」となる。この他には、やはりポルトガル、イタリア、スペイン、フランスなどの債務状況が悪いことが表から読み取れる。

1表 EUの財政赤字と公的債務残高(2013年の予測、GDP比%)

|

財政赤字 ( 注 1 ) |

公的債務残高 ( 注 2 ) | |||

|

EU 27 ヵ国 |

-3.2 |

× |

84.9 |

× |

|

ユーロ圏 17 ヵ国 |

-3.0 |

○ |

90.9 |

× |

|

ベルギー |

-4.5 |

× |

100.3 |

×× |

|

ドイツ |

-0.7 |

○ |

79.9 |

× |

|

エストニア |

-0.8 |

○ |

6.1 |

○ |

|

アイルランド |

-7.8 |

×× |

121.1 |

×× |

|

ギリシャ |

-6.8 |

×× |

198.5 |

×× |

|

スペイン |

-5.3 |

×× |

78.0 |

× |

|

フランス |

-5.1 |

×× |

91.7 |

× |

|

イタリア |

-1.2 |

○ |

118.7 |

×× |

|

キプロス |

-4.7 |

× |

70.9 |

× |

|

ルクセンブルク |

-0.9 |

○ |

20.3 |

○ |

|

マルタ |

-3.6 |

× |

71.5 |

× |

|

オランダ |

-2.7 |

○ |

66.6 |

× |

|

オーストリア |

-2.9 |

○ |

73.7 |

× |

|

ポルトガル |

-3.2 |

× |

112.1 |

×× |

|

スロベニア |

-5.7 |

×× |

54.6 |

○ |

|

スロバキア |

-5.0 |

× |

51.1 |

○ |

|

フィンランド |

-0.7 |

○ |

53.5 |

○ |

|

ブルガリア |

-1.3 |

○ |

18.5 |

○ |

|

チェコ |

-4.0 |

× |

44.0 |

○ |

|

デンマーク |

-2.1 |

○ |

44.3 |

○ |

|

ラトビア |

-3.2 |

× |

47.1 |

○ |

|

リトアニア |

-3.4 |

× |

39.4 |

○ |

|

ハンガリー |

-3.7 |

× |

76.7 |

× |

|

ポーランド |

-3.1 |

× |

57.5 |

○ |

|

ルーマニア |

-2.9 |

○ |

35.9 |

○ |

|

スウェーデン |

0.9 |

○ |

32.4 |

○ |

|

英国 |

-5.8 |

×× |

85.9 |

× |

(注2)公的債務残高の××はGDP比が100%超の国、×は60%超で100%以下の国、○は60%以下

(資料)欧州委員会経済・金融総局秋季経済予測、2011年11月より作成

欧州債務危機は去ったか

EUはギリシャに対して、第1次支援(2010年5月)として1,100億ユーロを決定。また、第2次支援として2012年2月21日、総額1,300億ユーロ(約14兆円)を追加することに合意した。この他に、民間の銀行・ヘッジファンド等の債権者は2,000億ユーロのギリシャ国債を保有しているが、この元本の53.5%である1,070億ユーロを放棄。残りの31.5%をギリシャ新発国債、15%を欧州金融安定基金(EFSF)債と交換する予定である。

交換される新発国債の金利は低く、10%を超えるギリシャ既発国債よりもギリシャ政府の償還負担は軽減される。また、欧州中銀(ECB)や各国中央銀行は、安く購入したギリシャ国債を保有することで得られる利益を元に、ギリシャ向けの融資金利を引下げることで合意している。

順調に見えるギリシャ支援も、ひとたび歯車が狂えば、更なる追加支援が必要になる。英FT紙によれば、ギリシャ支援は2014年のギリシャの経済成長がプラスの2.3%という楽観的な前提の上でまとめられたとのことである。この前提に立てば、ギリシャは向こう3年間で1,700億ユーロが必要である。もしも、1.3%成長にとどまるならば、ギリシャが必要な資金は2,450億ユーロに膨れ上がると報じている。

今回の合意で、欧州委員会はギリシャに常駐し財政再建を監視することが決まった。それでも、2020年までにギリシャの公的債務残高を120.5%まで引下げるのは、そう簡単ではなさそうだ。

一応は当面のギリシャの財政破綻は回避されたが、ギリシャの経済成長が予想よりも低い場合は、追加的な支援は不可避である。しかし、ドイツは資本注入資金の積み上げに対して消極的である。

欧州連合は、そもそも通貨統合に財政統合が伴わないところから出発した。しかし、2011年の12月の欧州理事会で、英国、チェコを除くEU25カ国は財政協定の導入に合意。構造的赤字を名目GDP比で0.5%まで容認することになった。

詳細はこれから詰めることになるが、規則を逸脱するような場合には、自動的に是正するメカニズムを組み込む予定である。これにより、欧州連合は、ようやく長期的な財政再建に1歩踏み出すことになる。

また、欧州中銀(ECB)は2012年2月末、民間銀行に対して第1回目(2011年12月)と合計で1兆ユーロ(100兆円以上)を超える資金を低金利で供給することを発表した。これにより、欧州の民間銀行の資金繰り逼迫は飛躍的に和らぐことになる。さらに、民間銀行の潤沢な資金がイタリアやスペインなどの国債に投資されることにより、南欧諸国の国債利回りは安定に向かうことが期待される。

今後を占う1つの山場と考えられるのは、多くの民間投資家がギリシャ国債の元本削減を受け入れるかどうかである。大多数が同意すれば1,300億ユーロの追加支援は実行に移される。

民間投資家の判断の期限は現地時間2012年3月8日午後10時であったが、欧州メディアは8割〜9割の投資家が受け入れに同意したと報じている。これに頓挫すれば、国債償還を約束どおりに行わない債務不履行に発展する可能性があった。まだ、同意しない投資家への強制削減の可能性はあるが、ひとまずは債務不履行が回避されたことになる。

1つの山場を乗り越えたものの、ギリシャなどの財政再建がこうした支援策や財政規律の強化についていけないならば、ユーロ離脱もありえる。また、スペイン、イタリアやフランスなどの主要国まで債務危機が重度に悪化するような事態になれば、ユーロ圏の解体の可能性がないわけではない。しかし、現実には、ユーロ圏を維持する試みが今後も続けられていくことになる。

米国の景気回復は本物か

2011年の米国経済は、1.7%の力強さにかけた成長であった。主な成長の牽引役は個人消費であり、経済成長率を1.5ポイント押し上げた。住宅を除く設備投資は0.8ポイント、純輸出は0.05ポイント押し上げており、かろうじて輸出拡大計画の成果が表れている。

2011年の第4四半期には前期比年率で2.8%成長を遂げ、第1四半期の0.4%成長から尻上がりに成長率を高めている。しかし、第4四半期の成長の内訳を見ると、在庫の積み増しによって成長率をかさ上げしている。それがなければ、0.8%成長にとどまる。ブルーチップによれば、2012年の米国の経済成長率は2%台前半であり、弱いながらもやや前年から上向くと見込まれている。

GDPの7割を占める個人消費は、金融危機前の水準には届かないものの、2011年には年率2.2%増と緩やかな増加を見せた。2011年の第4四半期以降は、自動車の購入が回復を見せており、今後の消費動向は自動車の販売が鍵を握っている。

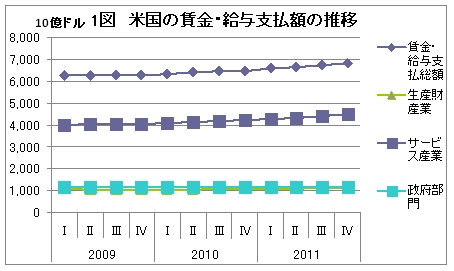

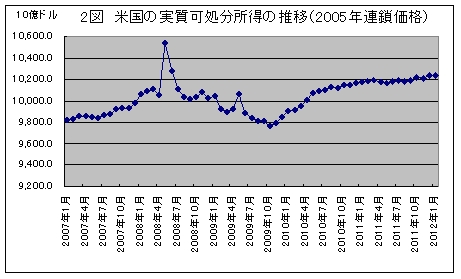

消費が金融危機前の水準に戻らないのは、賃金や給与の伸びが緩やかであるためだ(1図参照)。また、インフレや税金を差し引いた消費者が自由に使える所得(実質可処分所得)が、2011年の半ばから前年比で停滞しているためでもある(2図参照)。

2011年第4四半期の賃金支払額は、金融危機の影響で大きく落ち込んだ2009年の第3四半期に対して9%の増加を示した。内訳を見ると、サービス産業における賃金増加が11%増、生産財産業が8.7%増であるが、政府部門の所得はわずかの1%増にとどまっている。

もしも、消費者の所得の伸びが金融危機前の水準に戻れば、米国経済の歯車は好転していくことになる。家計の所得が増えるには、企業の収益が回復することが不可欠である。

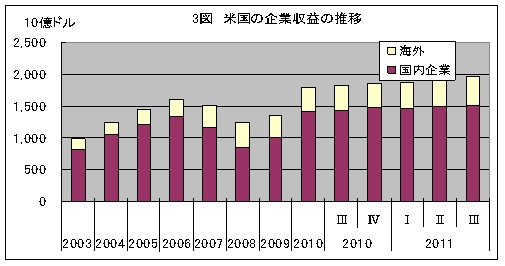

好調な米企業収益

米国の雇用の改善やGDPの成長率が緩やかである一方、企業収益は顕著に回復している。3図のように、米国の企業収益は2003年の1兆ドルから2006年の1.6兆ドルまで増加を続けた。金融危機の影響から、2007年から2008年には減少に転じた。2009年から再び回復を見せ、2011年第3四半期には2兆ドル近くに達している。

2009年と2010年の企業収益の回復は、主に国内企業の収益の増加によるものであった。2009年では、金融部門の収益回復が膨らんだが、2010年以降は、非金融部門の好調さが顕著である。

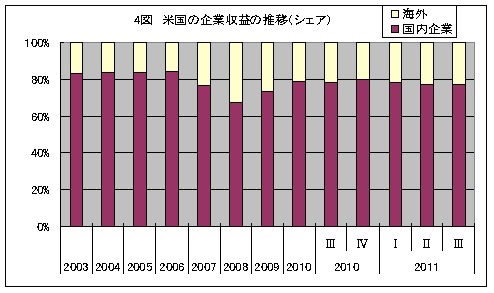

また、注目されるのは海外からの収益の動きである。2003年から2006年までは、海外からの所得は企業収益全体の2割以下であった(4図参照)。これが、2008年には国内企業収益の大きな減退から一旦は3割以上にも達した。しかし、2010年には2割の水準に戻し、2011年以降は再びじわりじわりとその比率を上げている。

2011年の海外からの企業収益の拡大は、海外への支払以上に海外からの受取が増加しているためである。

これまで、米国にとって最大の懸案は欧州の債務問題であった。米国の欧州への投資額は巨額であり、欧州債務危機の進捗によっては、再び余波が米国経済を襲うことになる。欧州債務危機がアイルランドやギリシャの財政問題から他の欧州諸国まで広まった場合には、米国経済もその影響を免れることができない。輸出や投資収益だけでなく、株式などの金融市場の混乱が予想される。

欧州債務危機が大過なく過ぎるならば、米国の企業収益の回復から賃金の上昇、そして消費の拡大につながる。今回のギリシャ支援の合意で、その可能性は高まりつつある。

しかしながら、世界的な需要の低迷から、各国とも輸出主導の景気回復を目指している。米国も輸出の拡大のためには、企業収益が好転していても、平均賃金を直ちに金融危機前のように引き上げる状況にはない。バーナンキ米連邦準備理事会(FRB)議長は2月29日の議会証言で、「失業率の低下は予想よりも速かったが、労働市場は依然として正常な状態からはほど遠い」、と米経済に対し慎重な姿勢を見せた。

したがって、米国においては、やや明るい材料が増える中で、失業率の低下や所得の増加が少しずつ好転し、緩やかに景気が回復していくものと思われる。

円高の修正が進む

欧州においては、財政規律がこれから厳しくなることを考慮すれば、内需主導による景気の回復は当面は難しい。ユーロが切り下がっていることを背景に、欧州では2010年の第2四半期以降、純輸出(財・サービス輸出−財・サービス輸入)が主な経済成長の牽引役であった。まさに、輸出に支えられて成長してきたのであり、これからも当分は変わらないと思われる。

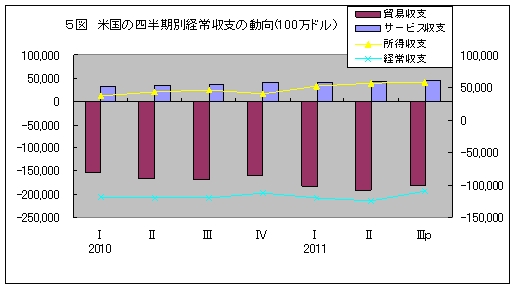

米国も輸出拡大策を採っている中での貿易赤字の拡大であり(5図参照)、今後も輸出振興は不可欠である。日本では東日本大震災の復興需要が成長を押し上げるものの、欧米同様に輸出の回復に期待する状況には変わりはない。

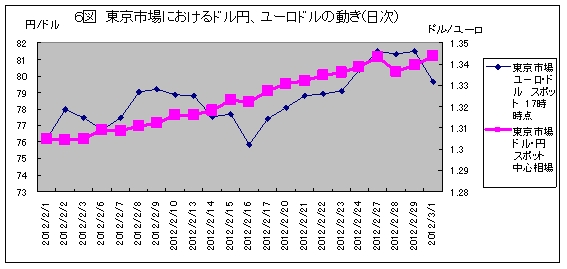

日本の輸出拡大には、海外の需要の増加とともに円安への転換が必要である。2011年7月から2012年の1月にかけて、円は1ドル当たり70円台後半の円高で推移してきた。2012年の2月に入り、円水準は80円台に下落し、3月に入り81円台をつけている。その背景には、種々の要因が複雑に絡み合っていると思われる。

欧米の景気低迷と金融緩和を背景に、円はこれまでリスクが相対的に低い通貨として為替市場で買われてきた。しかし、ギリシャの財政破綻は一時的には回避され、米国の失業率の低下や企業収益の改善など、欧米経済への見直しが進んだことが円への需要減に結びついたと思われる。つまり、投機筋は将来の円安を先取りする動きを見せているものと思われる。

また、日本の貿易赤字を主因とする経常黒字の縮小から、円の実需が減少すると見込まれている。さらに、日銀は2月14日、1%を目途とする中長期的な物価のターゲットを提示し、長期国債の購入を10兆円ほど増額し、一層の金融緩和姿勢を示した。

このような色々な要因が重なり、6図のように2月6日から徐々に市場では円高修正の動きが進んでいる。つまり、これまで見てきたように、欧米経済の変化が市場参加者の円安観を広げ、70円台後半の円高修正に影響を与えていると思われる。

しかし、欧米経済の変化や日銀の金融緩和策だけで加速的に円安を推し進めるには十分ではない。ギリシャの財政破綻が復活するかもしれないし、そもそも欧州債務危機の解決には時間がかかるからだ。

円安が一気に進むかどうかは、今後の日本の貿易赤字の動向が1つのポイントになる。2011年後半から、日本の輸出は自動車や電子部品・デバイスなどを中心に欧州やアジア向けが減少している。同時に、原油高や火力発電用のLNG購入拡大などにより輸入が増加し、貿易赤字を生んでいる。

中国を含めて海外の需要減から日本の輸出環境は必ずしも良いわけではないが、自動車の輸出能力の回復などから、今後は貿易赤字修正の局面が現れてくるものと考えられる。したがって、貿易赤字の大きな要因である原油などのエネルギー価格が上昇すれば円安を後押しするものの、輸出に回復基調が出てくれば円安をプッシュする力に欠けることになる。

また、日銀のさらなる金融緩和により、米国の金利が日本よりも相対的に高くなり、円安を招く環境は整われた。しかしながら、バーナンキ議長は2014年内までは低金利政策を継続すると明言している。

これは、このまま円安ドル高が一気に進むほどの十分な条件を満たしていないことを意味する。ただし、2014年末までにインフレ期待が昂進するほど経済が成長すれば、米国の金融緩和姿勢の転換はありうる。

したがって、当面の間は、現在の円高の修正が徐々に進む中で、欧州債務危機の揺り戻しや原油価格のアップダウン等に応じて、円の動きは一進一退を繰り返す公算が高いと思われる。

(資料)米国商務省経済分析局(BEA)データより作成

一層の自由化を迫られる日本

世界的な輸出競争の出現により、FTAの創設・参加を巡る動きはさらに活発化することが予想される。これは、これまでFTAを前面に出して輸出の拡大を図ることはなかった中国においても、避けることができない流れである。

FTAの中でもTPPの動向であるが、日本のTPP参加の事前協議において、ベトナム、ブルネイ、ペルー、チリ、シンガポール、マレーシアの6カ国は日本参加を支持(2012年2月23日現在)。しかし、オーストラリアとニュージーランドは支持を保留した。オーストラリアとは小麦、乳製品、砂糖、牛肉、ニュージーランドとは乳製品が協議の対象となる。

米国は日本に対して、全ての品目・サービスを議論のテーブルにのせることを要求している。特に、自動車(軽自動車規格)、牛肉、保険・郵政、農産品で事前協議を求めた。

日本のFTAの自由化率は、一般的にはおおよそ9,000品目中940品目が例外品目である(自由化率90%以下)。米豪FTAでは、10,000品目の中で例外は104品目である(自由化率約99%)。アジアにおけるFTAの例として、ASEAN中国FTA(ACFTA)において、中国の自由化率は2011年時点では91.6%(有税品目664/全品目7,924、自由化例外品目のNT2含む)であった。これが、2012年にはNT2の関税がゼロになるので、自由化率は94.6%(431/7,924、NT2含まない)に高まる見込みである。

ちなみに、ACFTAにおけるインドネシアの自由化率は2012年には88.7%(989/8,738)、マレーシアの自由化率は90.1%(766/7,718)になり、中国と同様に上昇する。こうした動きの中で、日本も一層の自由化が求められている。

フラッシュ一覧に戻る