2013/08/13 No.171東アジアのサプライチェーン網で台頭する韓国・台湾(1/5)〜補完関係を強める中国とASEANの財別貿易〜

中国とASEANとの貿易が拡大している。これは、2005年から発効しているASEAN中国FTA(ACFTA)の影響も少なからずあるものと思われる。また、ACFTA加盟国は域内だけでなく、日本や韓国、台湾などとの貿易も中間財を中心に大きく増加させている。特に、ACFTA各国の輸入で韓国・台湾のシェアは日本に迫りつつあり、東アジアのサプライチェーンに大きな変化が現れている。

本稿におけるポイントは以下のとおり。

- 中国は日本や韓国、ASEANなどから素材・中間財を輸入し、それを加工して日米欧に最終財を輸出している。中国とASEANの貿易に焦点を当てると、中国はASEANから産業用資材や部品の供給を受けて加工組立を行い、ASEANへは組立を終えた加工品や最終製品を供給するという分業を行っており、両者は補完関係にある。

- ベトナムでは、インドネシア、マレーシア、タイと比較すると、ASEANや中国などへの中間財の輸出割合は相対的に低い。これは、ベトナムの輸出は加工品や部品などの中間財におけるASEAN域内のサプライチェーンにまだ十分には組み込まれていないことを示唆している。

- ACFTA5カ国(中国、インドネシア、マレーシア、タイ、ベトナム)の中で、タイだけが日本からの中間財の輸入割合が韓国を上回っている。タイ以外の他の4カ国では、いずれも韓国や台湾からの中間財の輸入割合の方が日本よりも高い。換言すれば、韓国・台湾は中国やASEANにおいて、中間財のサプライチェーンを集中的に築いていると見込まれる(本稿の、「4.韓国・台湾への輸入依存度を深める中国・ASEAN」、参照)。

- 中国やベトナムでは、ASEANや日韓台との貿易において、中間財の輸出の割合よりも輸入の割合の方が高く、どちらかというと「輸入側で強い中間財のサプライチェーン」が見られる。これに対して、インドネシアやマレーシア、タイでは、ASEAN域内や日中韓台との中間財の輸出入の割合がいずれも高く、「輸出入の両方向での中間財のサプライチェーン」が形成されている。

目次 |

(1/5ページ)

1.中間財が主役の中国・ASEANの輸入

(1) 最終財の割合が高い中国とベトナムの輸出

ACFTAは、ASEAN10カ国に中国を加えた11カ国で構成されている自由貿易圏である。本稿では、中国、インドネシア、マレーシア、タイ、ベトナムのACFTA5カ国の財別輸出入の推移を見て、これらの国とACFTA域内や日韓台、米独などとの貿易の変化と特徴を探っている。

ここでの財の分類は国連のBEC分類をもとにしている。この分類の利点は素材、中間財、最終財に分類できることである。中間財は東アジア域内での企業間のサプライチェーンの中核をなし、日本企業の競争力の源泉でもあるので、ACFTA域内の貿易構造を分析するには適している分類であると考えられる。

これらの素材、中間財、最終財の3つの分類は大分類として定義される。素材はさらに産業用資材(原料)などの3つの中分類、中間財は加工品と部品の2つの中分類、最終財は資本財と消費財の2つの中分類に分けることができる。さらに、加工品は食料飲料(原料)、消費財は乗用車、などの全体では14の小分類に分けられる。

本稿では、素材、中間財、最終財の大分類を基本に説明する。これに、素材では産業用資材を取り上げるし、中間財では加工品と部品、最終財は資本財と消費財に分けて解説する。また、部品の中でも、輸送機器用部品の動向を取り上げる。

国連BEC分類の概要(3大分類、7中分類、14小分類)

全体

素材

食料飲料(原料)

産業用資材(原料)

燃料・潤滑剤(原料)

中間財

加工品

食料飲料(加工品)

産業用資材(加工品)

燃料・潤滑剤(加工品)

部品

資本財部品(輸送用機器除く)

輸送機器用部品

最終財

資本財

資本財(輸送機器を除く)

産業用輸送機器

消費財

食料・飲料(原料)

食料・飲料(加工品)

乗用車

その他の非産業用輸送機器

耐久消費財(家電製品、パソコン、携帯電話、ピアノ、家具等)

半耐久消費財(繊維製品、衣類、履物、鞄、靴等)

非耐久消費財(食料品、飲料品、化粧品、洗剤、トイレットペーパー等)

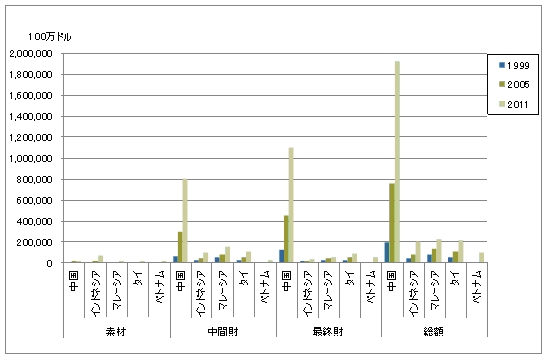

図1はACFTA5カ国(中国、インドネシア、マレーシア、タイ、ベトナム)の財別輸出の推移を、1999年、2005年、2011年の3ヵ年で比較したものである。この図からもわかるように、中国の総輸出額は他のASEAN4カ国と比べて圧倒的に大きい。

図 1 ACFTA5ヵ国の財別輸出の推移(BEC分類)

(資料)Global Trade Atlas(GTA)、GTI、より作成(注記のない限り、以下の貿易データの図表、同様)

2011年においては、中国の世界への総輸出額は1.9兆ドルであった。一方、インドネシア、マレーシア、タイはいずれも2,000億ドル台前半の総輸出額になっており、中国の約10分の1の規模であった。ベトナムの総輸出額は950億ドルであり、中国の約20分の1であった。

中国においては、2011年の最終財の輸出額が1.1兆ドルと大きく、次に中間財の8,000億ドルとなる。素材は170億ドルにすぎない。

これに対して、ASEANのインドネシア、マレーシア、タイでは、中間財の輸出額が1,000億ドル~1,560億ドルであり、最終財の400億ドル~950億ドルよりも大きくなっている。ベトナムの中間財輸出は240億ドル、最終財は570億ドルであった。素材の輸出額は、インドネシアでは670億ドルと大きいが、マレーシア、タイ、ベトナムでは200億ドル以下である。

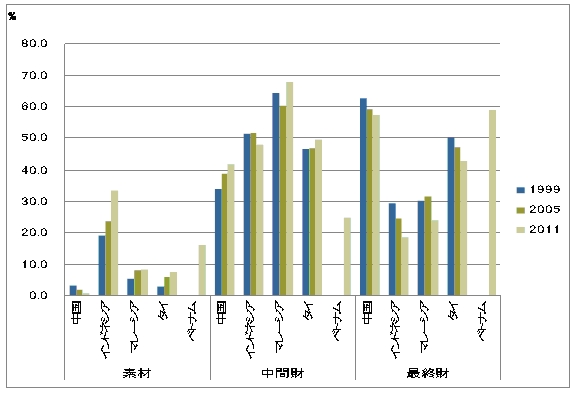

図 2のように、ACFTA5カ国の財別輸出におけるシェアを見てみると、2011年には中国とベトナムは最終財の輸出割合が高く、ともに総輸出額の6割弱に達する。これに対して、インドネシア、マレーシア、タイでは中間財の輸出割合が高い。特にマレーシアは68%という高水準であり、インドネシア、タイは5割近い。中国の中間財の輸出割合は4割強であった。

素材の輸出割合が高いのは、インドネシアで、その割合は3割を超える。インドネシアは産油国であり、天然ガスなどの資源を輸出していることもその背景にある。同様に、石油などの資源国であるベトナムも素材の輸出割合が高く、約16%であった。

中国の素材の輸出金額は他のASEAN4カ国とそう変わりはないのであるが、全体の輸出に対する比率で見ると大きく下がってしまう。しかも、中国の素材の輸出割合は年々減っており、2011年には1%程度であった。

図2 ACFTA5ヵ国の財別輸出構成比(BEC分類)

素材の中でも炭素繊維・塗料などの産業用資材(原料)におけるASEAN4カ国の輸出シェアは上昇傾向にある。2011年にはインドネシアの輸出に占めるシェアは10%、マレーシアでも3%、タイでは7%に達した。2000年の時点ではいずれも約半分のシェアであったので、大きく拡大していることがうかがえる。

(2) 最終財の輸入額は中間財の半分以下

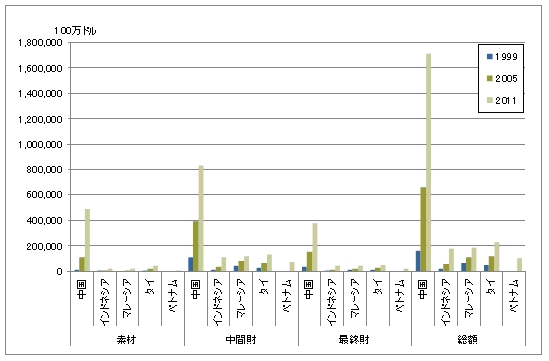

一方、図3のように、ACFTA5カ国の財別輸入の推移を見ると、中国の2011年の総輸入額は1.7兆ドルであった。インドネシア、マレーシアの総輸入額は1,800億ドル前後で、中国の約10分の1であった。タイの総輸入は2,300億ドルで中国の13%程度、ベトナムは1,060億ドルで中国の6%の規模であった。

図3 ACFTA5ヵ国の財別輸入の推移(BEC分類)

2011年の中国の中間財輸入は8,400億ドルであり、中間財輸出(8,000億ドル)に近い金額であった。これに対して、中国の素材輸入は4,900億ドルであり、中国の素材輸出の約29倍に達する。また、中国の最終財の輸入は3,800億ドルであり、最終財の輸出(1.1兆ドル)の35%程度の規模にとどまる。したがって、中国の最終財の輸入額は中間財輸入額の半分以下であり、しかも素材の輸入額よりも小さい。

2011年のインドネシアの中間財輸入は1.100億ドル、マレーシアは1,200億ドル、タイは1,350億ドルであり、それぞれと似たような輸入規模であった。これら3カ国の中間財輸出は1,000億ドルから1,560億ドルであったので、3カ国における中間財の輸出と輸入の規模はそれほど変わらないことになる。ベトナムの中間財輸入は750億ドルであり、中間財輸出(240億ドル)の3倍に達している。

インドネシア、マレーシア、タイの最終財の輸入額は500億ドル前後であり、ベトナムはその半分であった。ASEAN4カ国においても、中国と同様に、最終財の輸入は中間財輸入の半分以下である。インドネシアとマレーシアの素材の輸入は200億ドルを超える程度であるが、タイでは440億ドルに達する。

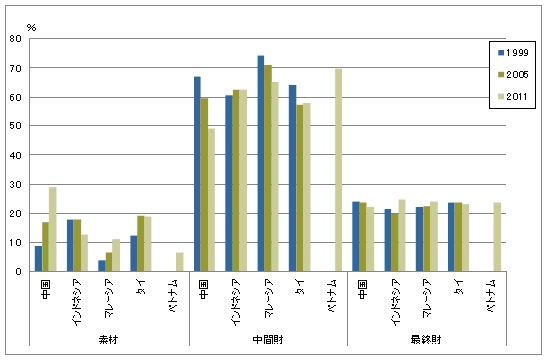

図 4は、ACFTA5カ国の財別輸入の割合を年別に見たものである。同図のように、中国における中間財輸入の割合は低下傾向にあるものの、2011年には約5割の水準であった。中国の素材の輸入においては、その割合が増加傾向にあり、2011年には約3割であった。最終財の輸入割合は輸出(6割弱)とは大きく異なり、約2割にすぎなかった。

図4 ACFTA5ヵ国の財別輸入構成比(BEC分類)

中国の輸出では最終財の割合が最も高かったが、逆に輸入では最も低いという結果になった。これは、素材の輸入額が年々上昇しているためで、2000年に対して2011年には16倍にも増加している。この影響を受けて、中間財は同期間で6倍にしか増加していない。最終財は8倍であった。2011年における中国の産業用資材(原料)の輸入は素材の半分を占め、2000年に対して20倍にも増加した。

中国は産業用資材(原料)を2011年には2,365億ドル輸入しているが、最も多く輸入している国はブラジルで輸入全体の12%、次いで米国の7.5%、そしてインドの6%、南アの4%と続く。ちなみに、日本は2.1%で、インドネシアの3.7%やタイの2.4%よりやや少ない。

2011年においては、インドネシア、マレーシア、タイ、ベトナムの中間財の輸入割合が中国よりも高い。タイだけが6割弱で、他の3カ国は6割を超える。タイとマレーシアの中間財の輸入では、加工品と部品とが同規模であった。インドネシアでは、加工品の輸入額の方が部品よりも大きい。タイでは、部品の中でも輸送機械用部品の輸入が大きく拡大している。タイの部品輸入は2011年には2000年に対して2倍強の増加であったが、輸送機械用部品では4倍にも達している。

素材では、インドネシアの輸入割合が低下傾向にあるが、マレーシアでは増加している。最終財においては、ACFTA5ヵ国とも、2011年には2割を超える水準にあり、インドネシアとマレーシアでは2005年から増加している。

フラッシュ一覧に戻る