2015/04/08 No.228_3東アジアと日米及びミャンマー・カンボジアの貿易構造の特徴(3/6)~中間財輸出の割合が高まるベトナムと低いミャンマー・カンボジア~

高橋俊樹

(一財)国際貿易投資研究所 研究主幹

目次1. 中国・ASEAN及び日米の貿易の流れと特徴 |

(3/6ページ)

(3) 2013年の中国・ASEAN・日米の国・地域別及び財別の輸入動向

① 中国の国別輸入の割合で韓国に逆転された日本

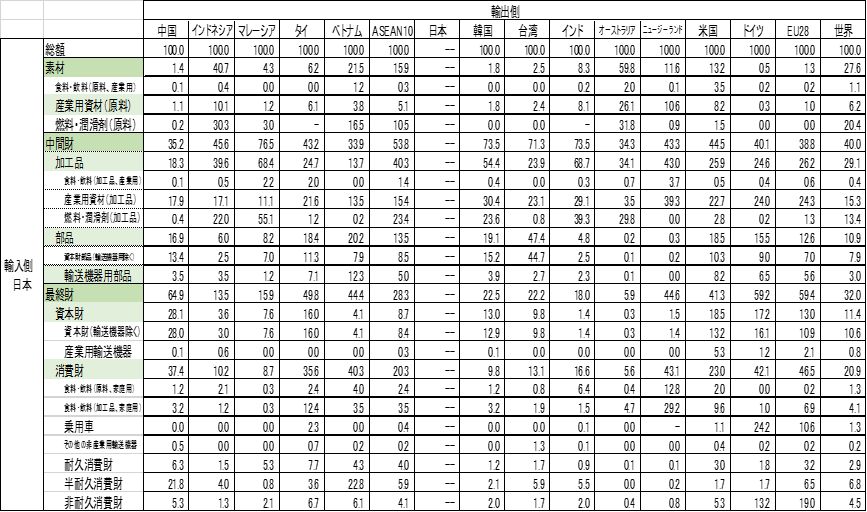

表12と表13は2013年の中国・ASEAN及び日米の輸入総額とその構成比を国別・地域別に見たものである。また、表14~表16は、表13を素材、中間財、最終財の財別に見たものである。

表12:中国・ASEAN及び日米の国・地域別輸入額(2013年、総額、100万ドル)

表13:中国・ASEAN及び日米の国・地域別輸入構成比(2013年、総額、%)

表14:中国・ASEAN及び日米の国・地域別輸入構成比(2013年、素材、%)

表15:中国・ASEAN及び日米の国・地域別輸入構成比(2013年、中間財、%)

表16:中国・ASEAN及び日米の国・地域別輸入構成比(2013年、最終財、%)

表12に示されているように、2013年における中国の輸入額を見てみると、同表の国・地域分類ではEUからの輸入が最も多く2,197億ドルであった。次いでASEANからが1,989億ドル、韓国からが1,829億ドル、日本からが1,622億ドル、台湾からが1,565億ドルと続く。米国からは、1,459億ドルであり、ドイツからは941億ドルであった。

中国の2013年の輸入総額は、2兆ドルに一歩手前の1兆9,493億ドルであった。したがって、中国の輸入総額に占めるEU28からの輸入の割合は、表13のように11.3%、ASEANからは10.2%、韓国からは9.4%であった。日本からは8.3%、台湾からは8.0%、米国からは7.5%であった。

2012年においては、中国の日本からの輸入割合は9.8%で韓国からは9.2%であったので、2013年には、中国の輸入に占める割合で日本は韓国に逆転されたことになる。いずれにしても、中国の国・地域別輸入においては、EU、ASEAN、韓国、日本、台湾、米国のシェアに大差がないことが特徴である。

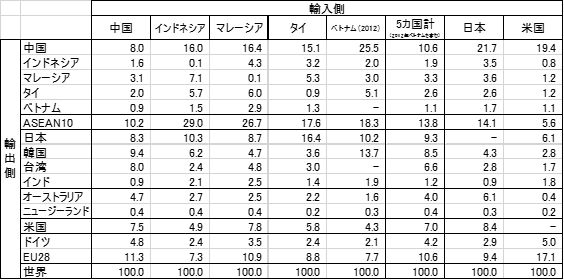

2013年のインドネシアのASEAN10からの輸入額は540億ドルと最も高く、輸入総額(1,866億ドル)に占める割合は29.0%にも上った。次いで中国からの輸入額は298億ドルでシェアは16.0%、日本からが193億ドルで10.3%であった。EUからは137億ドルで、シェアは7.3%。韓国からは116億ドルで6.2%にも達し、米国の4.9%を上回った。

マレーシアの輸入もインドネシアと同じような傾向を持ち、ASEANからの輸入割合が高い。2013年の輸入総額(2,061億ドル)に占めるASEANからの輸入シェアは26.7%であった。中国からの輸入のシェアは16.4%、EUからは10.9%、日本からは8.7%、米国からは7.8%であった。

マレーシアの韓国からの輸入のシェアは4.7%で、インドネシアや中国ほど韓国に対する輸入の依存度は高くはない。ちなみに、マレーシアの台湾からの輸入のシェアは4.8%と韓国とほぼ同じであった。

タイの2013年の輸入総額(2,498億ドル)に占める他のASEANからの輸入の割合は17.6%で、表13のタイの輸入相手国・地域の中では最も高かった。タイの日本からの輸入の割合は16.4%、中国からは15.1%であった。EUからが8.8%、米国からが5.8%であり、韓国からは3.6%であった。したがって、タイにおける輸入の特徴は、ASEANと日本への輸入依存度が非常に高いということである。

2012年においては、タイの輸入相手先は日本がトップで、次いでASEANであった。2013年はこの順番が逆転している。これは、趨勢的には日本のタイにおける現地生産の拡大の影響が現れているものと思われる。

タイの輸入におけるASEANと日本の順番の逆転の原因を財別に見ると、2013年にはタイの日本からの中間財輸入の割合(2012年25.1%→2013年22.5%)と最終財の輸入割合(2012年22.6%→2013年15.5%)が前年から減少し、ASEANからの最終財の輸入割合が増加(2012年19.7%→2013年21.1%)している。この結果、総額ベースでの輸入割合で、2013年にASEANが日本を上回ったと考えられる。

2012年におけるベトナムの輸入総額(1,138億ドル)に占める中国からの輸入の割合は25.5%で、表13のベトナムへの輸出国の中では最も高い割合であった。次いでASEANからの輸入割合は18.3%を占めた。韓国からの輸入割合が13.7%に達しており、日本の10.2%を上回った。ちなみに、ベトナムの米国からの輸入の割合は、4.3%であった。

2013年の日本の国別の輸入割合を見てみると、中国からが21.7%と最も多く、次いでASEANからが14.1%。EU9.4% 、米国8.4%と続く。オーストラリアからは6.1%、韓国からは4.3%となっており、輸出と比べると日本の輸入における韓国への依存度は半減する。

② 日本の最終財輸入における中国の割合は44%

表17~表20までは、2013年の中国、インドネシア、タイ、日本における財別輸入の国・地域別の構成比を見たものである。表17のように、中国の素材の輸入で最も大きなシェアを持っているのが、オーストラリアで15.4%、次いでASEANが7.0%であった。中間財では、韓国からの輸入割合が15.5%、台湾からが13.9%、ASEANからが13.8%、日本からが11.8%であった。中国の最終財の輸入では、EUのシェアが高く、26.4%、日本と米国は12%台、ASEANからは9%であった。

表18のように、インドネシアの中間財輸入で最も大きなシェアを持っているのは、ASEANで35.2%と他を圧倒する。次いで中国の14%、日本の11%であった。インドネシアの最終財の輸入で割合が高い国は中国で31.1%、ASEANが23.9%であった。日本とEUは12%程度であった。

タイの中間財輸入でシェアが高いのは日本で22.5%、次いでASEANが16.1%、中国が15%であった。EUが8.5%、米国が6%であるので、いかにタイが日本からの中間財に依存しているかが窺える。

中でも、タイの輸送機器用部品の輸入で、日本のシェアは54.2%もあり最も高かった。中国のシェアは8.1%、韓国のシェアは2.3%であるので、タイと日本との自動車産業の結びつきの強さは、タイの日本からの輸送機器用部品の輸入割合から理解することができる。

これに対して、タイの最終財の輸入におけるシェアが高い国は、中国で26.5%、次いでASEANが21.1%、日本が15.5%、EUが15.2%であった。

表20のように、日本の中間財輸入で最もシェアが高い国は中国で19.1%、次いでASEANが19%、米国9.3%、EUが9.1%であった。韓国は7.9%、台湾は5.1%のシェアとなっており、中国・ASEANほどは高くはない。

日本の中間財輸入の中でも輸送機器用部品の輸入割合では、中国が25.3%、ASEANが23.1%、米国が22.8%、EUが17.3%であった。ドイツは6.2%、韓国は5.5%であった。日本の輸送機器用部品の輸入はアジアが主体になってはいるものの、米欧の割合も依然として大きいことが窺える。

日本の最終財の輸入では、中国からの輸入割合が最も高く44.1%にも達する。これは、EUの17.5%、米国の10.8%、ASEANからの12,5%と比べても圧倒的なシェアとなっている。なお、日本の最終財の輸入において、韓国のシェアは3%、台湾のシェアは2%であり、ドイツの5.3%、タイの4.1%よりも低かった。

表17:中国の財別輸入の国・地域別構成比(2013年、%)

表18:インドネシアの財別輸入の国・地域別構成比(2013年、%)

表19:タイの財別輸入の国・地域別構成比(2013年、%)

表20:日本の財別輸入の国・地域別構成比(2013年、%)

③ タイの日本からの中間財輸入額は韓国の4倍強

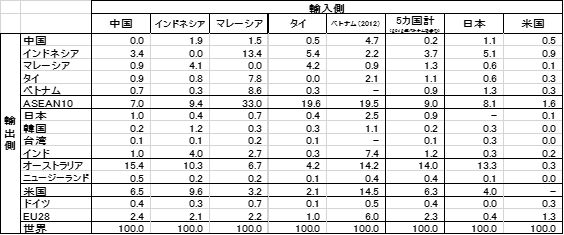

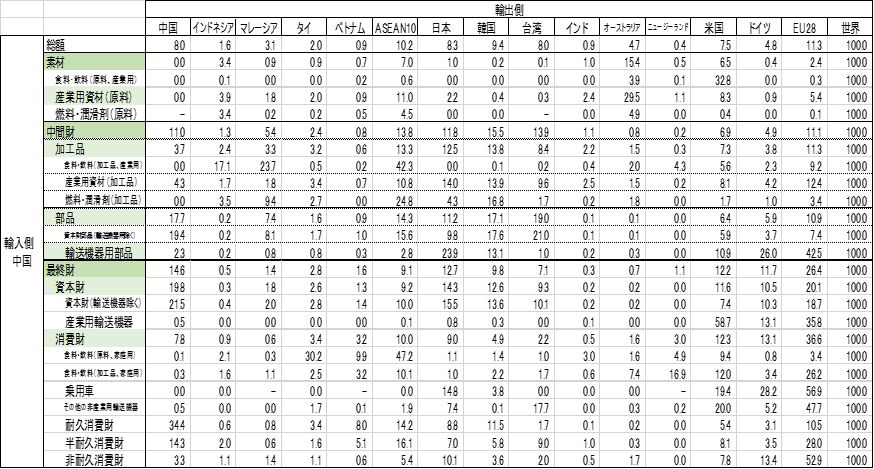

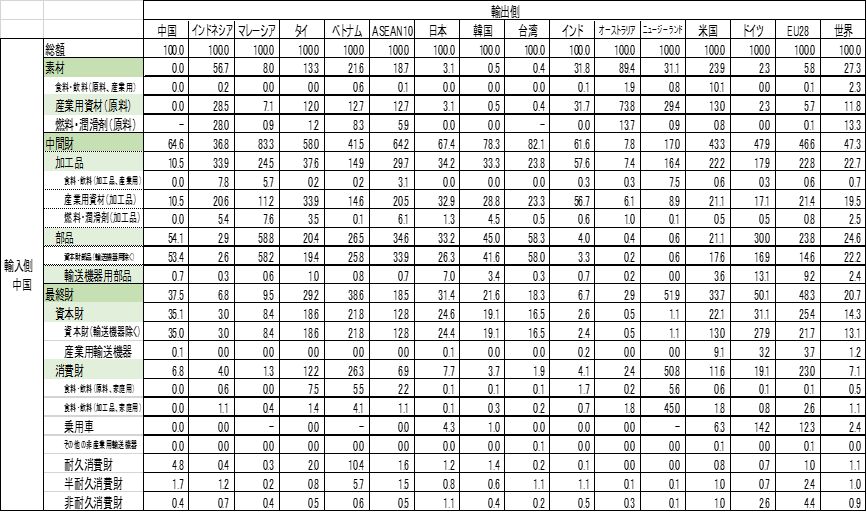

表21~表24は2013年における中国、インドネシア、タイ、日本の国・地域別輸入における財別構成比を計算したものである。これらの表から理解できることは、中国、インドネシア、タイの輸入総額に占める中間財の輸入割合が素材・最終財よりも高いということである。

表21のように、中国の2013年におけるASEANと日本からの中間財輸入は、両国からの総輸入額に対して6割以上である。また、中国の韓国と台湾からの中間財輸入の割合は8割前後に達する。中国の中間財輸入の中で、台湾とマレーシアからは部品の輸入割合が高く、ともに58%強に達している。

中国の素材の輸入では、オーストラリアからの素材輸入が同国からの輸入総額に占める割合が実に89.4%にも達しているし、インドネシアからは56.7%と高率であった。

中国の最終財の輸入においては、日米EUだけでなく、韓国・台湾・ASEANも含めて消費財よりも資本財の輸入割合の方が高かった。中でもドイツは3割を超えるし、日米ともに20%を上回った。中国の消費財の輸入割合は全輸入額の10%に達しておらず、ASEANと同様な水準である。日本や米国は20%を超えており、中国も将来的には10%を上回ることが期待される。

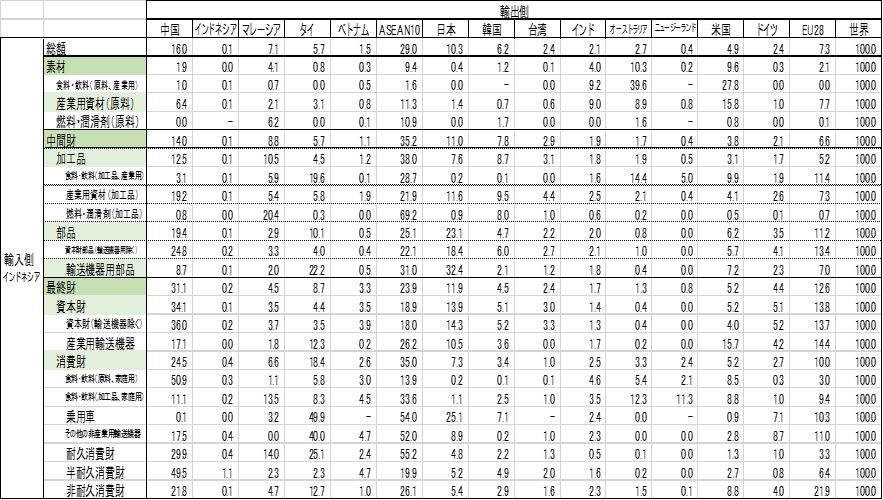

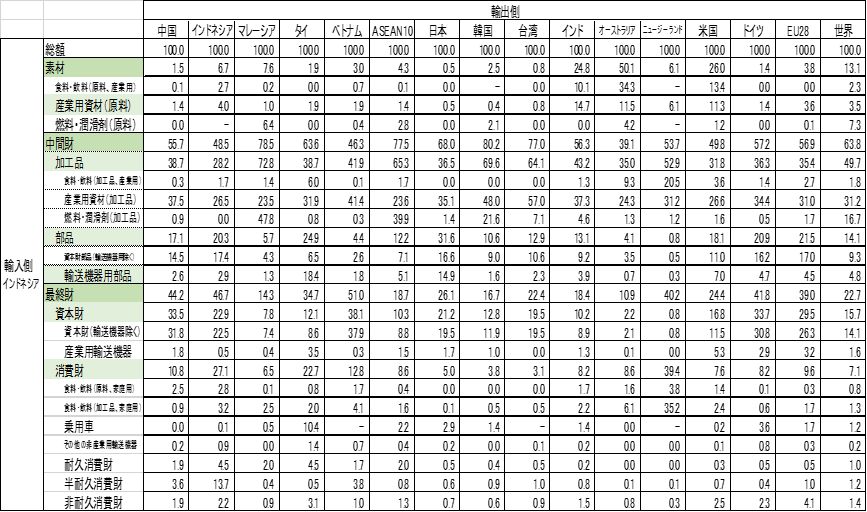

表22のように、インドネシアの国別輸入額に占める中間財の割合を見ると、韓国からが80.2%、ASEANと台湾からは77%近辺、日本からが68%に達している。インドネシアの韓国と台湾、あるいは日本からの中間財の輸入は主に素材よりも加工度が高い加工品で占められている。

マレーシアの国別の輸入に占める中間財の輸入割合を見てみると、台湾からが88.5%、韓国からが79.2%、日本からは70.4%と非常に高率であった。さらに、ASEANからの中間財の輸入割合は68.7%、米国からは66.4%、ドイツからは63.4%であった。マレーシアの中国からの中間財の輸入割合はドイツよりも低い61.5%であったが、その分だけ最終財の割合が38.2%と相対的に高めとなっている。

マレーシアの台湾、韓国、ASEAN、日本からの中間財輸入の中で、加工品の割合の方が部品よりも高いことが特徴である。さらに加工度を高めてこれらの国・地域などに輸出をしているものと思われる。これに対して、米国やEUからの中間財輸入の多くは部品で占められる。

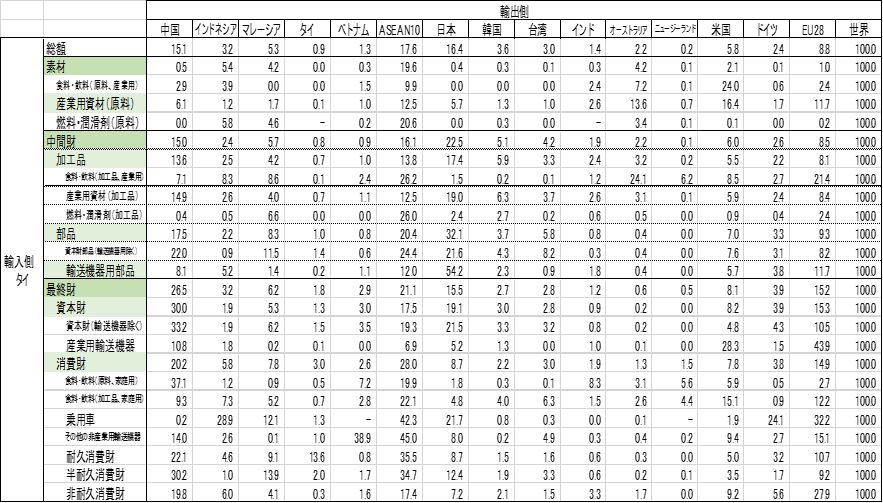

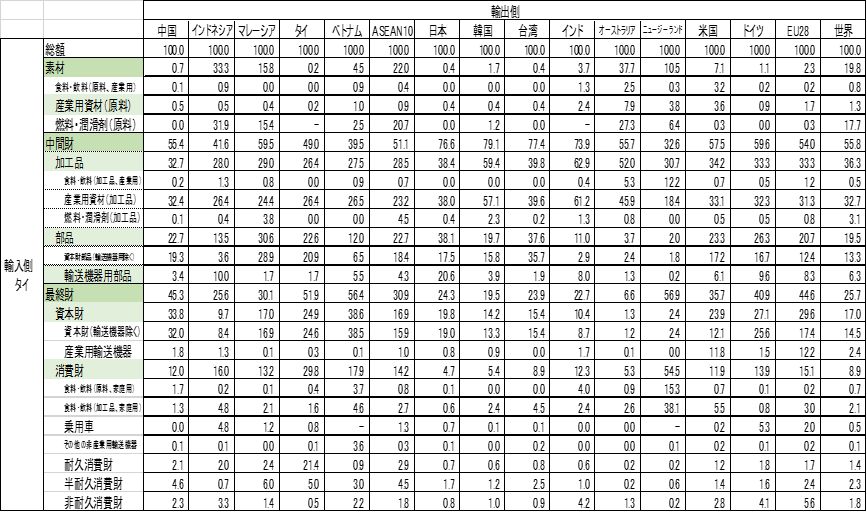

表23のように、タイも国別の輸入に占める中間財の輸入割合が高いものの、インドネシアやマレーシアほど他のASEANからの輸入割合が高くはなく、2013年には51.1%にとどまる。タイはむしろ日本や韓国、台湾、インドからの輸入で輸送機器用部品などの中間財の割合が高く、日本で76.6%、韓国79.1%、台湾77.4%、インド73.9%の水準であった。ちなみに米国からの中間財の輸入割合は57.5%であった。

2012年のタイの日本からの中間財輸入のシェアは70.9%であり、2011年の77.5%から6.6%も減少した。これは、主にタイの洪水の影響と考えられる。この2012年大きな下落にもかかわらず、タイの日本からの中間財の輸入割合は2013年には2011年の水準の近くまで持ち直したことになる。

しかし、2011年においては、中国・ASEANの中でタイだけが日本からの全輸入額に占める中間財の割合が韓国を上回っていた。これが、2012年には韓国に逆転され、2013年においても依然として日本はタイの中間財の輸入において、韓国・台湾よりも輸入割合が低いままである。

ただし、金額でみると、2013年のタイの日本からの中間財の輸入額は314億ドルで、ASEANよりも89億ドル、韓国よりも242億ドル、台湾よりも255億ドルも大きい。2013年におけるタイの日本からの中間財輸入の割合が韓国・台湾よりも低いとしても、依然として日本からの中間財の絶対的な規模の優位性は失われていないようだ。

タイと同様に、中国、インドネシア、マレーシアでは、いずれも韓国・台湾からの中間財輸入の全輸入額に占める割合が日本よりも大きい。換言すれば、韓国・台湾は中国やASEAN対する中間財供給のサプライチェーンを強固に築いていると見込まれる。

また、タイの中国とEUからの輸入に占める最終財の割合は、資本財を中心に相対的に高く4割を超える。

2012年のベトナムの輸入においては、中国、ASEAN、日本、韓国からの輸入に占める中間財の割合が高く、世界全体では7割を超える。これは、輸出では中間財の割合が3割弱にとどまり、最終財の割合が高かったことと比較して、好対照をなしている。中間財を輸入し、加工して最終財として輸出するという「加工組立拠点」としての特徴が顕著に現れている。中国も素材と中間財を合わせた輸入割合が相対的に高く、最終財を輸出する割合が相対的に高いという特徴が輸出入構造に現れている。

これに対して、インドネシアやマレーシア、タイでは、中間財の輸出と輸入の割合が相対的に高く、ASEAN域内や日中韓台との相互の中間財のサプライチェーン網の中に組み込まれていることが窺える。

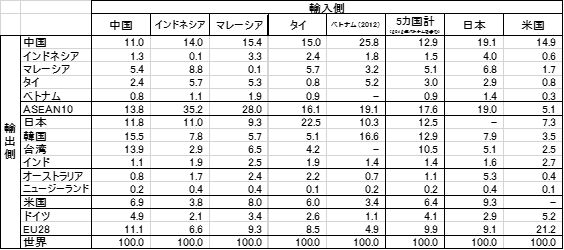

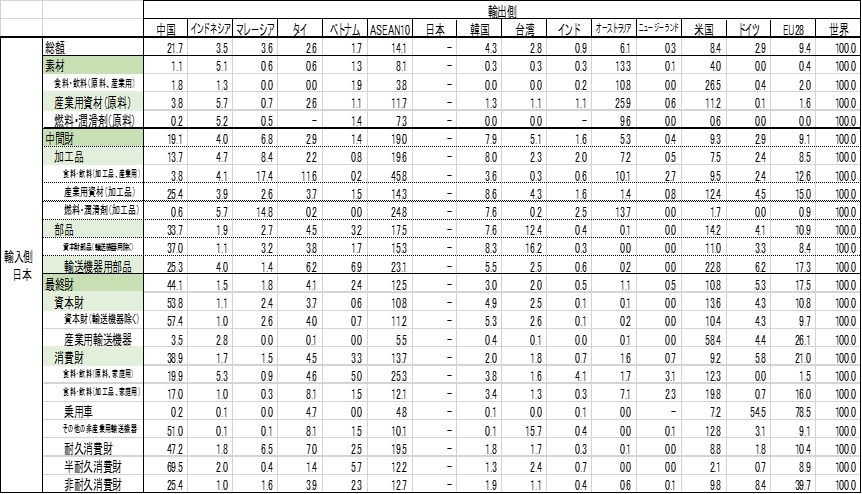

表24のように、日本は中国からの輸入では、最終財の割合が高く64.9%であった。ASEANからは中間財の輸入が主体で、その割合は53.8%であった。驚くことに、日本の韓国、台湾、インドからの輸入に占める中間財の割合は7割を上回っている。これは、日本とASEANだけでなく、日本と韓国・台湾・インドとの間でも中間財を主体とした貿易構造が形成されているということを意味している。

日本の台湾からの中間財の輸入においては部品の割合が高いが、韓国とインドからの中間財の輸入では加工品の割合が高い。日本の米国からの輸入では中間財と最終財の割合に大差はないが、ドイツからの最終財の輸入割合は乗用車輸入の大きさを反映して59.2%に達する。

表21:中国の国・地域別輸入の財別構成比(2013年、%)

表22:インドネシアの国・地域別輸入の財別構成比(2013年、%)

表23:タイの国・地域別輸入の財別構成比(2013年、%)

表24:日本の国・地域別輸出の財別構成比(2013年、%)