2015/05/13 No.2312014年の日本の直接投資額の注意点国際収支マニュアル第5版から第6版の変更に伴う金額の違い

増田耕太郎

(一財)国際貿易投資研究所 客員研究員

財務省(日本銀行)は2014年の直接投資実績の速報値を公表した(表-1)。そこで注目すべき点は、2014年の日本の直接投資総額は、国際収支状況の投資総括表等に掲載している直接投資総額と、地域別業種別投資額の合計が一致していないことである。特に、対内直接投資額の場合は7,334億円の差がある。国際収支表上の対内投資額の約23.1%相当額が、地域別業種別の合計である。

表-1 直接投資額(2014年速報、第6版基準) ~ 地域別業種別投資額の合計 (単位:億円)

|

国際収支状況の |

地域別業種別投資額 |

差額 | |

| 対内直接投資 |

9,548 |

2,214 |

7,334 |

| 対外直接投資 |

127,682 |

120,348 |

7,339 |

両者の違いを生じたのは、直接投資統計の作成方法が国際収支マニュアル第5版から第6版基準の変更によるものである。2014年から日本の国際収支表は第6版基準になっている。

日本だけでなく、各国が国際収支マニュアル第5版から第6版への切り替えを進めているので(あるいは移行済)、直接投資統計を利用する際には注意する必要がある。

1. 2014年の日本の直接投資額

表-1の数値が異なる相違点は、「関連会社から親外会社への投資」の取り扱いである。国際収支マニュアル第6版準拠による作成に変えたことによる(『直接投資の計上原則の変更』等 「3項 参考 2014年の改正点」を参照)。

(1) 「国際収支状況の投資総括表」では、「親外会社への投資」を含めている。

表-1中のA欄(表-2中のF欄)は、国際収支マニュアル第6版基準の直接投資額である。

(2) 「地域別・業種別」の表では、「親外会社への投資」を含んでいない。

表-1中のB欄の業種別・国別の合計額は、「関連会社から親会社への投資を、親会社による投資の回収に計上しない」方法で作成、集計している。

両者の違いを『国際収支概況』(日本銀行)では、次の注釈がある。

『上記の計数は(地域別・業種別の表を指す)、関連会社から親会社への投資を、親会社による投資の回収として計上(Directional Principle)。したがって、「国際収支状況」等において公表している直接投資(関連会社から親会社への投資を、親会社による投資の回収として計上せず、グロスで集計(Asset and Liability Principle)とは一致しない。』(「地域別・業種別表の備考③」より引用)

なお、国際収支状況の総括表の数値は、表-2のとおりグロス表示(「実行」D欄)とネット表示(F欄)を示し、国際収支統計はネット表示のものを使用するので表-1中のA欄と表-2中のF欄の金額は一致する。

表-2 国際収支統計における直接投資額(2014年速報、第6版基準)(単位:億円)

表-2 国際収支統計における直接投資額(2014年速報、第6版基準)(単位:億円)

|

実 行 |

回 収 |

ネット | |

| 対内直接投資 |

329,215 |

319,667 |

9,548 |

| 対外直接投資 |

735,245 |

607,562 | 127,682 |

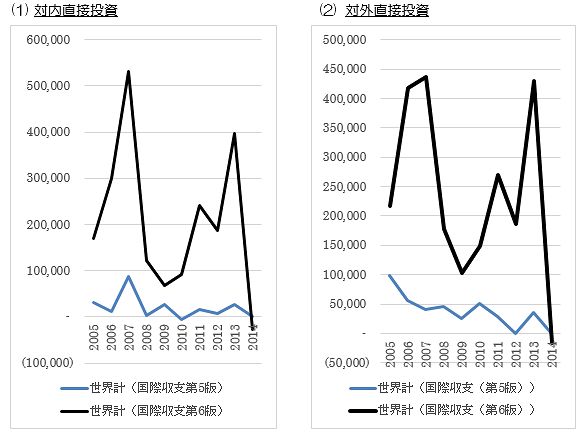

2. 事例: オランダの場合の第5版と第6版の投資額

こうした第5版から第6版に変更による投資額の大幅な投資額の移動は、他の国でも起きている。

例えば、オランダの場合は、第1図のとおり、大きく異なる。オランダには税制上有利となる投資を目的とした持ち株会社が多く立地していること等から、対内および対外直接投資額に、第5版基準と第6版基準(組み替え値)と乖離している。

国際収支統計は第5版から第6版への切り替えが進めている(移行済の国もある)。

オランダの例からわかるように、利用する直接投資統計や国際収支統計の値がどの作成基準に基づくのか、留意することが必要である。

図-1 オランダの直接投資額の推移 (第5版基準と第6版基準の比較) (単位:100万ユーロ)

出所: オランダ中央銀行(DNB: De Netherland Bank)

3. 【参考】日本の直接投資統計 2014年の主な改正点 ~直接投資の関連事項

日本銀行の『国際収支関連統計の見直しについて』(2013年10月発行)の説明をもとに、日本の直接投資に係る統計の作成方法が第6版基準になって変更した主な点をあげると、次のとおり。

- 直接投資の判断基準:発行済株式(発行済株式の10%以上)から議決権(議決権ベースで10%以上)に変更する。

間接出資先も直接投資の対象とする。また、企業グループにおいて、直接的な出資関係だけでなく、持株会社等を通じた間接的な出資関係の増加が増えているので、間接出資先(例:孫会社等)の内部留保を新たに「直接投資」の計上対象にしている。また、間接出資先との間の貸借や債券の取引も「直接投資」の対象に加える。

「再投資収益」の範囲も同様である。 - 親子関係によらず、日本から海外関連会社への投資を「対外投資」に、海外関連会社から日本への投資を「対内投資」に扱うのを原則としている。

2013年までの第5版基準では、親会社から海外子会社への投資を「対外投資」、海外親会社の日本の子会社への投資を「対内投資」とするのが原則であった。子会社から親会社への投資は「負」の投資として親会社による回収として計上していた。 - 再投資収益の計上時期の調整

再投資収益の計上の基礎データは企業の決算データなので、対象企業の会計年度終了後でないと入手できない。従来は、便宜的に計上時期をずらしていたが、2014年の第6版基準に変更となるのを機会に、再投資収益の本来の稼得時期に計上する扱いにする。