2016/03/17 No.271ヨーロッパにおけるマイナス金利政策の経済効果

川野祐司

(一財)国際貿易投資研究所 客員研究員

東洋大学 経済学部 准教授

1.はじめに

3月10日にECBは追加金融緩和を公表した.マイナス金利幅を拡大し(-0.30%→-0.40%),資産購入プログラム(APP)での購入額を増やして(月間600億ユーロ→800億ユーロ),社債なども購入できる新たなプログラムを導入する.さらに,TLTROを延長するTLTROⅡの導入も公表された.

マイナス金利やTLTROの仕組みについては,川野祐司「スウェーデンにおけるマイナス金利政策の意味」ITI調査研究シリーズNo.15,川野祐司「ECB(欧州中央銀行),ターゲット長期オペの詳細を公表 景気下支え効果は期待薄」ITIフラッシュNo.197 を参照いただきたい.

本稿ではヨーロッパのマイナス金利政策の現状をリサーチし,経済にどの程度波及しているのか見ていくことにする.

2.ヨーロッパ各国のマイナス金利

ヨーロッパでは,ECBの他に4カ国がマイナス金利政策を導入しており図表1のようになっている.

図表1 ヨーロッパの金融政策

| 政策金利 | 預金金利 | その他の政策 | |

| ECB | 0 | -0.4 | APP月間800億ユーロ,TLTRO |

| デンマーク | 0 | -0.65 | ユーロとペッグ制,為替介入 |

| スウェーデン | -0.5 | -0.6 | 国債購入2000億クローナ |

| スイス | -1.25~-0.25 | -0.75 | 為替介入ラインは2015年に廃止 |

| ノルウェー | 0.5 | -0.5 |

ECBのAPPではこれまで月間600億ユーロの資産を購入していた.APPにはABS購入プログラム(ABSPP),カバードボンド購入プログラム(CBPP3),公債購入プログラム(PSPP)の3つのプログラムが含まれているが,最近は公債購入プログラムが月間500億ユーロ程度で最も規模が大きい.国債もドイツやフランスなど経済規模の大きな国が中心となっている.これらの国債には品薄感も出ているため,新たなプログラムを立ち上げて社債などの購入に踏み切っている.

デンマークはクローネ(DKK)を対ユーロで1ユーロ=7.46038DKK±2.25%というペッグ制度を採っており,DKK相場の安定が金融政策の目標になっている.これまで基準レートから為替レートはほとんど離れていない.DKKはユーロ地域の信用不安の影響を受けて高くなることが多かったが,信用不安の影響も薄れていることもあり,2016年1月には預金金利を0.10%引き上げて-0.65%となっている.デンマークでは,預金金利はCD金利と呼ばれている.市中銀行が中央銀行に過剰な預金をすると,その過剰分は満期1週間のCDに転換される仕組みになっている.

スウェーデンは2016年2月に政策金利(レポレート)を-0.35%から-0.50%に引き下げた.スウェーデンでは預金金利は-1.25%まで低下しているが,この金利の適用額はほとんどなく(1000万クローナ程度でほぼゼロとみなせる),レポレートより0.10%低い金利で日々実施される微調整オペが利用されている.そのため,図表1では預金金利を-0.60%としている.スウェーデンは変動相場制を採用しており,対ユーロ相場を固定させる必要はないが,デンマークと同様に信用不安によるクローナ(SEK)高を防ぐ対策も実施せざるを得なくなっている.国債購入プログラムも2015年に導入し,現在は2016年6月までに合計2000億クローナの購入を進めているところである.

スイスの政策金利は3カ月物LIBORのターゲットレンジという形で設定されているため,幅のある形になっている.スイスもフラン(CHF)高への対策を迫られ,1ユーロ=1.2CHFの介入ラインを設定していた.2015年1月に政策金利を引き下げた際に,介入ラインを廃止した.廃止直後はCHFが大幅高になったが,その後は1ユーロ=1.0~1.1CHFで安定して推移している.スイスのマイナス金利は,銀行だけでなく大手企業や地方自治体にも波及しており,余剰資金の運用が悩みのタネとなっている.

ノルウェーは2015年9月にマイナス金利を採用したが,ノルウェーのオーバーナイト金利は0.50%の政策金利とほぼ同じ水準で安定しており,マネーマーケットにまで波及しておらず,現時点では実質的にはマイナス金利にはなっていないともいえる.ただし,今後も経済が弱含めばマイナス金利も排除しないという姿勢を見せている.

3.マイナス金利は経済に波及するか

デンマーク,スウェーデン,スイスがマイナス金利を導入した理由は自国通貨高を防ぐためである.これらの国々は景気悪化に見舞われているわけではなく,ユーロ地域よりもはるかに経済のパフォーマンスが高い.ただし,インフレ率は低い.一方,ユーロ地域はインフレ率が低いだけでなく,南欧など不景気の地域も含まれている.ユーロを減価させ,なおかつ景気も回復させたいとECBは考えているようだ.ECBの金融政策の目標はインフレの抑制であり,インフレ率を2%近辺に保つという数値目標もある.これを達成させるためには,ユーロ安で輸入物価を引き上げ,ユーロ地域の景気を回復させてユーロ地域内の物価を上げていきたい,だから金融緩和だ,というシナリオである.このシナリオはうまくいっているだろうか.

まずは,為替レートから見ていきたい.マイナス金利も当初は公表すれば為替は減価するという傾向は見られた.しかし,次第に効果は薄れていき,2016年3月の利下げはドラギ総裁の利下げ打ち止め発言もあってユーロ高となった.利下げでユーロ安になる局面はあるが,効果は数日から1週間くらいしか持続しない.

数カ月単位のより長い目で見たのが図表2である.ユーロ地域の信用不安や内外金利差の影響も見られるが,金融政策で人為的に為替レートをコントロールできていない.確かに金融政策は為替レートに影響を与える.しかし,為替レートは様々なニュースに反応して刻々と変動しており,金融政策のニュースの目新しさがなくなれば市場の関心は次のニュースに移ってしまう.

図表2 マイナス圏での利下げ期間における為替レートの決定要因

| 前日レート | 金融政策 | 国内株価 | アメリカ株価 | 信用不安 | 金利差 | |

| DKK | ◎ | × | × | × | ○ | ○ |

| SEK | ◎ | × | × | × | × | ○ |

| EUR | ◎ | × | △ | △ | × | △ |

次のシナリオを確認しよう.利下げを行うと,イールドカーブが下方にシフトして銀行貸出や企業投資が増え,景気を下支えすることで物価も上昇するというシナリオである.

まず,イールドカーブの誘導は成功しているといっていい.マネーマーケットだけでなく,より長期の国債利回りもマイナスに転じている.イールドカーブの下方シフトは利下げだけでなく,フォワードガイダンスや国債購入の影響もある.特に,国債購入プログラムにより国債の利回りが低く(=価格が高く)なっており,官製の国債バブルといえる状況にある.金融機関にとっては利回りがマイナスになるほど価格が高い国債であっても,中央銀行がさらに高い価格で買ってくれるため,保有する十分な理由がある.問題はプロの市場で発生したマイナス金利が経済に広く波及するかどうかである.そこで,預金の金利と貸出金利を見てみよう.

預金の金利については,大口預金者に対してマイナス金利や手数料を貸す動きが広がりつつあり,特にスイスでは社会問題になりつつある.しかし,家計などの小口の預金についてはマイナス金利の適用は難しい(ただし,ヨーロッパの銀行は口座維持手数料を課しているため,手数料の増額という形で事実上のマイナス金利を課すことは可能である).INGの調査によると(ING,Negative rates, negative reactions, 2015/12),オーストリアでは約90%,ドイツとスペインでは約80%,フランスとイタリアでは約70%がマイナス金利が課さられたら預金を引き出すと回答している.実際にどれくらいの人々が行動を起こすのかは未知数だが,大幅な預金流出の恐れがあるうちはマイナス金利を課すのをためらうだろう.スイスでは,2015年から1000フラン札(約13万円)の流通額が増えており,ここ1年では10%以上増加している.マイナス金利の適用を逃れるための現金引き出しが増えると,通貨乗数が低下して金融政策の効果が弱くなってしまう.

次に貸出金利を見てみよう.確かに低下傾向にはあるものの,近年は政策金利の低下ペースに企業向け貸出金利の低下ペースが追い付いておらず,両者の差が大きくなりつつある(図表3).

図表3 政策金利と貸出金利の推移

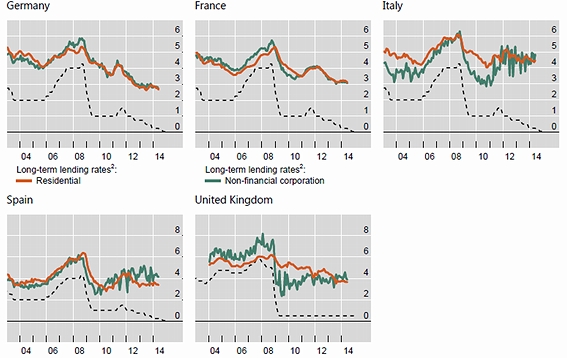

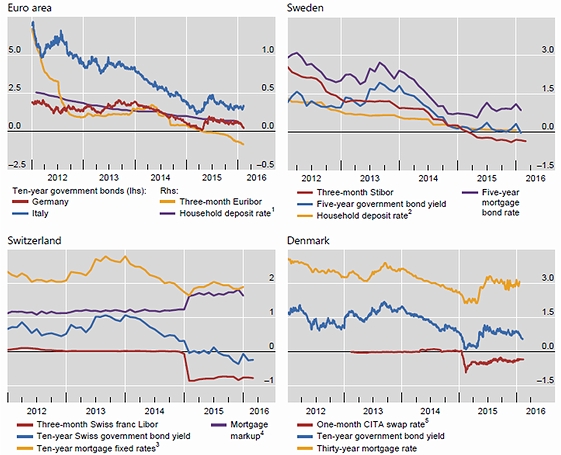

図表4は住宅ローンも含めた様々な金利の推移を表している.スイスやデンマークではマイナス金利の導入後にむしろ住宅ローン金利が上昇している.ヨーロッパ,特に北欧では住宅ローン需要は旺盛であり,貸出競争も一部で起きている.住宅ローンの表面金利をマイナスにする例もあるものの,全体としてみると住宅ローン金利が急ピッチで下がっているわけでない.

図表4 各国の金利の推移.

貸出金利の低下が進まない理由としては,調達側では預金金利やカバードボンドの表面利率をマイナスにできないこと,運用側ではマイナス金利政策だからといって企業の信用リスクが下がっているわけではないことが挙げられる.また,ヨーロッパでは銀行同盟の影響により,資本の積み増しが求められていることも挙げられる.バーゼルⅢは国際的に活動する大銀行に自己資本の積み増しを求めているが,銀行同盟ではバーゼルⅢと同様の厳しい規制がすべての銀行に求められる.地域の大銀行にも追加的なバッファー(例えば,カウンター・シクリカル・バッファー)が求められており,ヨーロッパ全体としてみるとデレバレッジの過程にある.貸出競争どころではないということだ.

大企業は債券発行などの他のチャネルを使って資金調達することも可能だが,銀行借り入れが主要なチャネルである中小企業にとっては厳しい状況が続いている.2015年には景気回復を背景に貸出条件の緩和が進んでいるようだが,2016年に入って再び厳しくなっているのではないかと予想される.マイナス金利による景気の下支えはうまくいっていない.

4.マイナス金利をどう理解するのか

マイナス金利政策は確かにイールドカーブを引き下げてはいるが,経済全体に浸透しているわけではない.金融緩和で為替をコントロールしたり景気を下支えしたりするという目論見は完全に破綻している.マイナス金利政策がサプライズであったのは事実であり,一時的にせよ市場は大きく反応した.しかし,同じようなことを繰り返してもサプライズは徐々に薄れていく.中央銀行に注目が集まるのは心地がいいかもしれないが,それはほんの短い間だけであり,次から次へと緩和するのはまるで緩和中毒にでもかかっているかのようである.伝統的な経済学やモデル分析では,政策金利の0.10%の引き下げを何度実施しても,それに相当する分だけ経済は反応する.しかし,人々は同じ刺激には慣れてしまい,連続的な同じ政策の効果は小さくなっていく.この点が伝統的な経済学には十分に取り込まれていない.

もう一つ重要な視点がある.伝統的な経済学では,プラスの領域で金利が下がることとマイナスの領域で金利が下がることには差がない.実際に,イールドカーブはプラス・マイナスどちらの領域でも金融緩和によって下方にシフトしているため,伝統的な経済学には問題がないように見える.しかし,これはプロが参加する一部の市場であり,しかもどんなに高い価格でも国債を買ってくれる中央銀行が存在するために成り立つことである.金利が2%→1%,1%→0%と下がる過程は収入が減ることを意味している.0%→-1%は収入が支払いに転じてはいるが,1%分だけ損をするということでは同じはずである.しかし,もらえるはずのものが減っているというのと,支払いをしないといけないというのは,人々の心理に与える影響は全く異なる.この心理的効果がマクロ経済にどのような影響を及ぼすのか,現時点では明らかではない.これら伝統的な経済学の弱点を克服するためには,行動経済学の知見を取り入れる必要があるだろう.

インフレターゲットはインフレを抑えるものであり,インフレ期の金融引き締めには大きな効果がある.一方,デフレ期の金融緩和には効果がない.金利が下がれば投資が増えるはずだという考え方は一般的には正しいが,他にも景気の先行きなど投資に際して考える要素は数多くある.特に不況期には景気の先行きや自社製品の売れ行き見通しを重視するため,投資の金利弾力性は極めて小さくなり,名目であろうが実質であろうが金利の低下が投資を増やす効果は極めて小さい.このような非対称性も考慮に入れなければならない.さらに,なぜマイルドなインフレを人為的に引き起こさなければならないのか,その点についても問い直す必要があるだろう.

マイナス金利も含めて超低金利は経済の活力を奪う.借入金利が低ければ既存の事業を惰性で続けても経営は何とかなる.金利が高ければより高い収益を求める必要があり,経済全体で見るとイノベーションや企業家精神の高揚につながる(せざるを得なくなる).このような視点からもマイナス金利政策は何の役に立つのか再考が必要だろう.

参考文献

川野祐司(2015a)「欧州における危機対策の金融政策」『日本EU学会年報』第35号,pp. 226-250.

川野祐司(2015b)『スウェーデンにおけるマイナス金利政策の意味』ITI調査研究シリーズ,No.15.

川野祐司(2015c)「ECB(欧州中央銀行),ターゲット長期オペの詳細を公表 景気下支え効果は期待薄」ITIフラッシュ,No.197.

川野祐司(2016)「銀行同盟とユーロ地域の銀行市場」ITIホームページにて近刊.Bech, Morten and Aytek Malkhozov (2016) “How have central banks implemented negative policy rates?” BIS Quarterly Review, March 2016, pp. 31-44.Illes, Anamaria, Marco Lombardi and Paul Mizen (2015), “Why did bank lending rates diverge from policy rates after the financial crisis?” BIS Working Papers, No 486.

フラッシュ一覧に戻る