2016/04/21 No.276TPPにおける日本の農林水産物の関税引き下げ-税率維持の品目は市場開放の関税割当枠とセット-

吉岡武臣

(一財)国際貿易投資研究所 主任研究員

2016年4月19日に行われた環太平洋経済連携協定(TPP)に関する衆院特別委員会において、2013年4月の国会で関税維持を決議した「重要5品目(米や麦、甘味資源作物、乳製品、牛肉・豚肉)」について、森山農相はTPPにおいて関税率を現行のまま維持するのは155品目と説明した。また、この155品目についても「新たに低関税や無関税で輸入する枠を新設・拡大するため、輸入の枠組みを含めてまったく変更がなかった品目は無い」と述べた(東京新聞Tokyo Web 2016年4月20日付)。

国際貿易投資研究所ではFTAに関する効果分析を数年来実施しており、TPPについても既に調査を開始している。今回はTPPによる日本の農林水産物の関税譲許について、農林水産省が公表している資料をもとに分析を行った。

まず、日本がTPPで関税を残した品目数は、関税区分の細目(HS9桁で数えたライン数)で459となっている。農林水産物の全品目2,594品目のうち、これまでのFTAで関税を撤廃したことがある1,693品目については、ひじきやわかめ等の4品目を除いてTPPでも関税を撤廃する(表1)。また、今まで日本が関税を撤廃したことがない901品目についても、「重要5品目(米や麦、甘味資源作物、乳製品、牛肉・豚肉)」以外の307品目では、雑豆やこんにゃく、しいたけ等の31品目を除き関税を撤廃することとなった。

そのため、日本で関税を残す品目はほとんどが重要5品目に該当する。日本を除いた他の参加11ヵ国の農林水産物の関税撤廃率(即時または段階的に関税が撤廃される品目数の割合)は98.5%であるのに対し、日本の関税撤廃率は82.3%と、重要5品目の関税を残した日本は他のTPP参加国に比べると関税撤廃率はかなり低い。

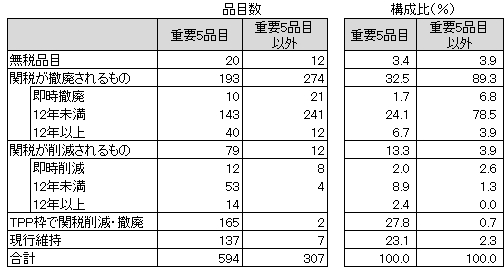

表1 TPPで関税を残した品目数(HS2012ベース)

表1のうち、TPP交渉までに関税撤廃をしたことが無い901の品目について、農林水産省が公表している個別品目の交渉結果(注1)をもとに、関税譲許の合意内容をより詳しく分析したのが表2である。日本がTPP交渉に参加した2013年7月の時点では、重要5品目で594、それ以外で307品目の農林水産物はFTAで関税の撤廃はされていなかった。これらの品目のうち、重要5品目では20、それ以外で12の品目はMFN税率が無税のため、そもそも関税を引き下げる必要は無い。

重要5品目では、関税が撤廃されるものが193品目、そのうち143品目はTPP発効後11年までに関税が撤廃される。関税削減の品目数は79、現行の関税が維持されるのは137品目であった。その他、TPPの相手国に日本側が輸入枠を設け、関税撤廃や削減を行う品目が165あり、構成比でも全体の約4分の1以上を占める(注2)。

実は現行の関税を維持する137品目は、全て国家貿易を含む関税割当の枠内(52品目)または枠外(85品目)に該当する。関税が維持される品目が関税割当の枠内の場合(①)は、同じ品目でも数量を超えた枠外については関税の撤廃、削減、TPPによる国別枠の設定など様々な形で関税の引き下げが行われる。逆に関税が維持される品目が枠外の場合(②)、同じ品目の枠内の輸入では関税が引き下げられる。

例えば②の精米の場合では、国家貿易によって輸入されるもの(HS1006.30.010)は米国とオーストラリアにSBS方式(国家貿易の下で、輸入業者と国内の実需者との実質的な直接取引を可能とする売買方式)のTPP国別枠(無税+マークアップ※政府が輸入する際に徴収している差益)を設置、当初の5万トンから13年目以降は7万トン(オーストラリアは0.6万トンから0.84万トン)に拡大する。一方で、国家貿易以外で輸入するもの(HS1006.30.090)については、現行の税率が維持される。つまり重要5品目においても実質的には全くの現行維持・例外といった品目は存在せず、同じ品目の枠内(または枠外)では関税の削減、撤廃が行われる。

重要5品目以外の307品目では274品目の関税が撤廃され、そのうちの多くが発効から11年までに無税となる。現行の税率が維持されるものも7品目あるが、こちらも重要5品目の場合と同様に関税割当の枠内または枠外いずれかに該当する。例えば「さやなし乾燥小豆(製餡原料)」は関税割当枠外(HS0713.32.090)の税率は維持されるのに対し、枠内(HS0713.32.010)はTPP発効とともに即時関税が撤廃される(注3)。

以上のように細かく合意内容を確認すると、重要5品目も含め、完全に除外となった品目は無いことが分かる。

上述のように日本の農林水産物の関税撤廃率は他のTPP参加国に比べて低い。しかし、実際には関税が維持された品目も関税割当枠によって無税や低関税で輸入可能な枠が設けられている。TPPは国家間の交渉である以上、一方的に日本の要望を通すだけではなく、こうした形での譲歩が交渉成立には必要であったと考えられる。

表2 「(これまで日本が)関税撤廃をしたことが無い品目」のTPPでの合意内容

(注)日本がTPP交渉に参加した時点(2013年7月)で関税撤廃したことの無い品目(HS2012ベース)が対象。品目や相手国によって譲許の内容が異なる場合、より自由化の高いものに筆者が分類した。そのため、表1の「関税を残すライン」と結果は異なる。

<注>

1. 「TPP協定における農林水産物関税について(最終結果)」(農林水産省ウェブサイト、http://www.maff.go.jp/j/kokusai/tpp/)

2. 森山農相の発言では重要5品目のうち、関税が維持された品目数は155ということであったが、筆者の集計による品目数は重要5品目が137品目、重要5品目以外が7品目であった。集計の基準の違いによるものと考えられる。農林水産省に確認したところ、155品目の詳細について現時点では公表できないとのことであった。

3.「さやなし乾燥小豆(製餡原料)」のHSコードに誤りがありましたので訂正いたしました(2016/5/11)。謹んでお詫び申し上げます

フラッシュ一覧に戻る