2016/11/22 No.303輸出が牽引する日本の産業用ロボットと輸出増加の背景(日本の輸出品–3-「産業用ロボット」(その2))

増田耕太郎

(一財)国際貿易投資研究所 客員研究員

米国輸入市場における日本の搬送用産業用ロボットは、金額では約5割、輸入台数では約6割を占める大きなシェアをもつことを紹介した(『荷役運搬・搬送用ロボットが主体の産業用ロボットの輸出~その1』(フラッシュ301号))。本稿では米国市場における日本製産業用ロボットの輸出増加の背景をとりあげる。

1. 出荷台数の75.8%を輸出する日本の産業用ロボット

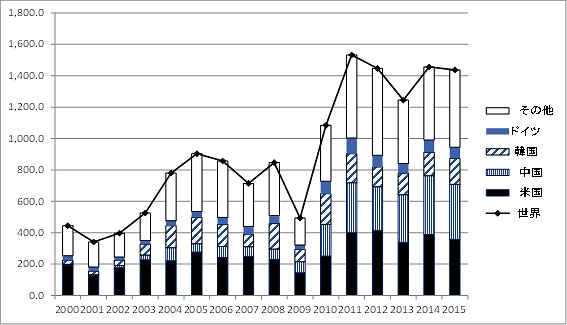

日本の産業用ロボットの輸出状況が分かるのは、HS84.79.50に分類する品目(「産業用ロボット、他に分類するものは除く」)に限られる。リーマンショック直後の2009年に落ち込んだものの、好調な米国向けに加え中国向けが大きく伸び、急回復し高水準にある

(図-1)。図-1 日本の産業用ロボット(HS84.79.50)の輸出推移(単位 100万ドル)

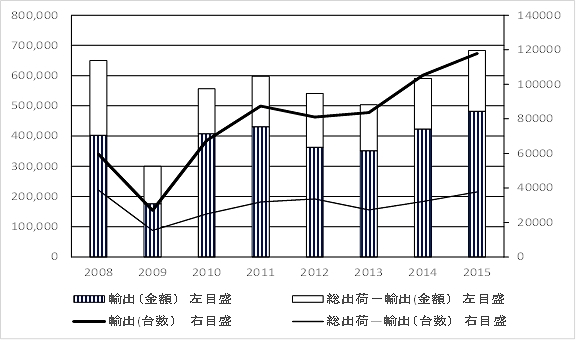

2015年の日本企業によるロボットの総出荷台数は155,521台。そのうち、輸出は117,818台と過去最高を記録した。輸出台数だけでなく、受注台数(155,086台)、生産台数(153,785台)、国内出荷台数(37,703台)も2009年以降最高だった。輸出数量の増加は著しく、2015年の輸出量は出荷台数の75.8%に相当する。また輸出額は出荷額の70.6%相当する規模だった(日本ロボット工業会の統計、図―2)。

輸出が好調な要因は、国内での旺盛な需要増に加え海外需要の拡大である。特に米国の景気拡大と製造業回帰による産業用ロボットの堅調に伸びていること、減速気味の中国でも自動化投資意欲が高いこと等を日本ロボット工業会は指摘している。

図-2 日本の産業用ロボットの輸出等の推移 単位: 100万円(左目盛)、台数(右目盛)

出所 日本ロボット工業会[年間推移表]

2. 活発な米国におけるロボット関連企業の買収・出資

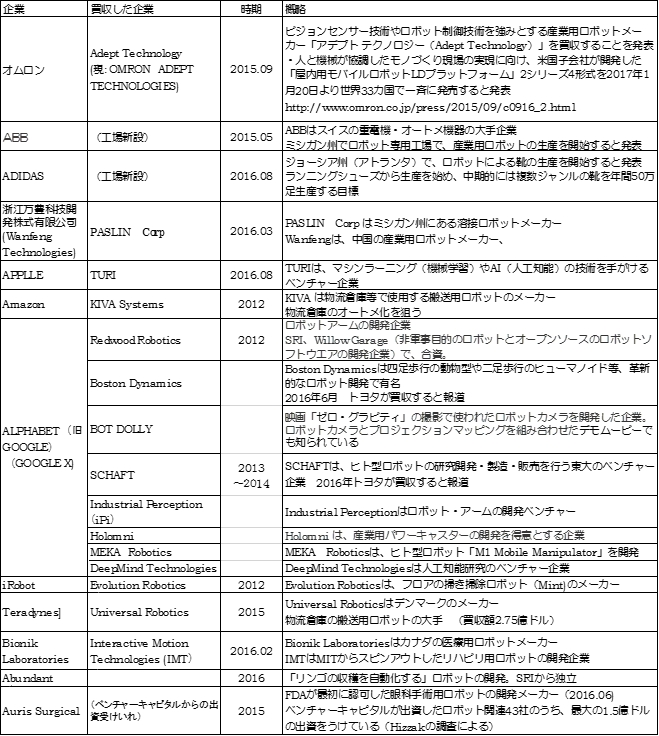

米国向け日本製産業用ロボットの輸出が高水準にある背景は、ロボットの需要増加に加え、米国内でのロボット分野への関心の高まりである。特に、IT大手企業やベンチャー企業等による積極的な投資やロボット企業の買収等が目立つ(表―1)。近年のロボット分野の投資の主な特徴をあげると次のとおりである。

第1は、M&Aの増加。ロボット関連企業のM&A案件数は2011年の5件から2015年の15件に増えている。特に、米国IT企業によるロボット企業~人工知能やロボット関連基礎技術のベンチャー開発企業の買収が多い。 例えば、2013年12月から2014年1月の2カ月間で、GOOGLEの未来志向の開発グループ(GOOGLE X)がロボット関連企業を7社買収した。ただし、同社は買収した歩行型ロボットの開発企業のBoston DynamicsおよびSCHAFTの2社を手放しトヨタに売却する方向と報道されるなど、米国企業は自社の狙い・方向性に合わないと判断すると手放す判断が早い。

また、オムロンはAdept Technology社を買収するなど、外国企業による国境を越えたクロスボーダーM&Aが目立つ。この傾向は米国内だけでなく欧州でも強まっている。例えば、美的集団はドイツのロボット大手企業のKUKA社に対するTOBを実施し買収・完全子会社化する。ただし、中国企業におけるロボット関連技術企業の買収には、軍事面での応用や最新技術の流出への懸念から警戒感が根強くある。

第2は、ロボット分野のベンチャー企業への投資拡大。IT関連企業ばかりでなく、ベンチャー・キャピタルからの投資が増えている。2015年のロボット分野のベンチャー企業への投資額は約9億2,270万ドル(43件)で、前年(3億4,130万ドル)の約2.7倍、2011年(1億9,360万ドル)の5倍近い規模で、4年連続の増加となった(Hizook調査)。また、既存企業からスピンアウトして新たな分野でのロボット開発をする企業も少なくない。

第3は、米国内での産業用ロボットの生産強化の動き。製造業の回帰とも関連し、産業用ロボットの生産を強化する。例えば、スイスのABB社は同業他社に先駆け米国でロボットの現地生産に踏み切るのは、製造業回帰の動きをふまえ高い需要が期待できるためであろう。

また、製造業の回帰の背景にある人手を極力使わない動きは、さまざまな分野でのロボット導入を加速させている。例えば、物流倉庫などでの搬送用ロボットの導入が進み、物流部門はロボットが活躍しコストダウンにつながる分野とみなされている。例えば、Amazon.comは倉庫ロボットメーカーのKIVA Systemsを買収し(2012年)、同社だけでも3万台を超える倉庫ロボットを使用し物流倉庫のオートメーション化を進めている。このため、物流業界全体でもロボット開発競争が激しくなっている。

第4は、ロボットによる自動生産の動き。米国の製造業回帰のためには、ロボットを活用した人手を極力使わらないオートメーション化が必須である。例えば、スポーツ用品のADIDAS社は、米国にロボットによる靴の生産を開始すると発表した。スピードファクトリー(Speed Factory)と呼ぶ工場建設はドイツに次いで2工場目。ランニングシューズから生産を始め、中期的には複数ジャンルの靴を年間50万足生産する方針である。NIKEも同調する方向にある。

3. ITに特化した米国IT大手企業の研究開発

欧米におけるインダストリー4.0 、“IoT”(Internet of Things)、“MtoM”(“M2M”、Machine to Machine) を通じたロボットへの関心の高まりも大きい。

米国ではベンチャー企業によるロボット開発に加え、大手IT企業を中心にした『AI(人工知能)やITに特化した研究やシステムの開発』に重点がある。ドイツが製造技術の高度化・標準化を目指すのに対し、米国はITビジネスをリードしてきた大手IT企業がロボット関連分野に参入している。M&Aでロボット技術の物流倉庫用のロボット技術や最先端技術開発を進めるベンチャー開発企業を傘下に収める一方、ロボットを『データ端末』としてとらえビッグデータの収集と活用を組み込んだシステム開発を重視している点に欧州や日本の目指す方向の違いに特徴がある。

例えば、“無人運転車”(ロボットカー)の開発に必要なのは、クルマを制御する技術やセンサー機能などの「安全性の保障」だけではない。「認識・判断能力の安定」が必須要件で、クルマを動かすためのシステムやデータの研究が欠かせない。IBMは『WATSON』を使い、人間の音声を認識させ応答する人口知能の開発に取り組んでいる。 GOOGLEなどは道路・地図情報(『Google Map』)をビックデータとして蓄積している、など。

4. 日本のロボット新戦略

日本の産業用ロボット輸出増加が見込まれる。さらに、生産現場だけでなくロボットの活躍する分野が広がり、さまざまな場所で使われることが広まることは確実である。このため、日本の企業はロボットの開発や生産を強化、拡充している。

日本のロボット開発の特徴は、ロボットそのものの開発に重点があるかのようにみえる。なかでも、日本が開発をすすめている看護や介護に利用できるロボットが注目である。『高齢化社会の問題を解決する重要な手段の1つ』と見込まれ、介護ロボット開発の社会的意義は大きい。世界に先駆けて高齢化社会になる日本にとって、諸外国が高齢化社会を迎える時には介護や看護用ロボットのビジネス機会が広がるだろう。

一方、米国やドイツに代表するインダストリー4.0やIoTの動きに対する危機感も強い。日本はロボット新戦略を日本経済再生本部で決定し(2015年2月)、ロボット革命の実現に向け、① 世界のロボット・イノベーション拠点、② 世界一のロボット利用社会、③ IoT時代のロボットで世界をリードする目標を掲げている。

表-1 米国におけるロボット関連企業への投資の例

参考:

1. CB Insights: ”Robotics M&A: Acquisitions Reach New High In 2015 Boosted By Flurry Of Industrial Deals ” (2014.08)

2. 日本ロボット工業会 『年間統計推移表』

3. Hizook: “Venture Capital (VC) Funding for Robotics in 2015”

フラッシュ一覧に戻る