|

|---|

|

フラッシュ311 |

2016年12月14日

|

イタリアのモンテ・パスキ銀行を巡って |

|

川野 祐司

(一財)国際貿易投資研究所 客員研究員 東洋大学経済学部 教授 |

|

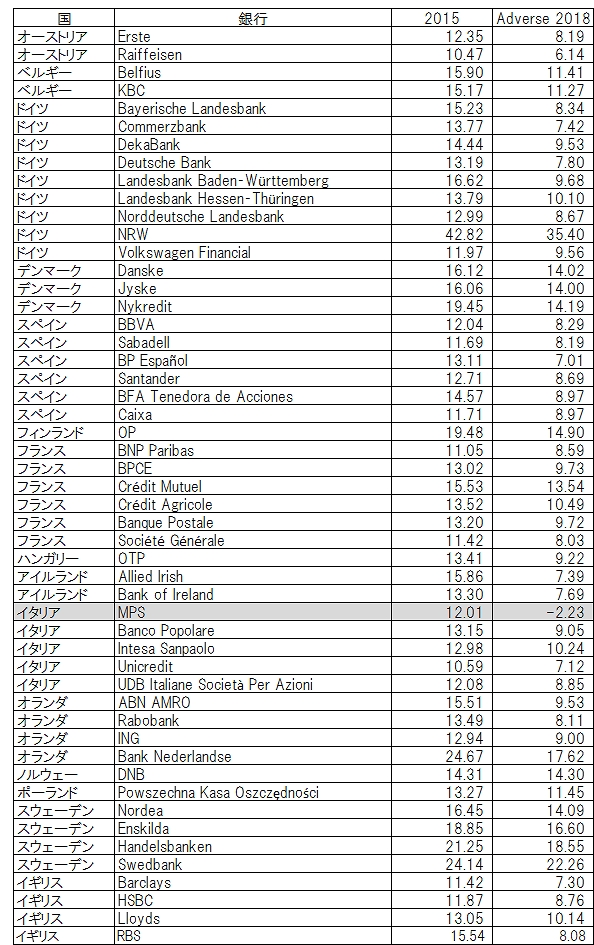

目次 1.はじめにイタリアのモンテ・パスキ・シエナ銀行(Banca Monte dei Paschi di Siena:MPS)は,1472年に当時のシエナ共和国にイル・モンテとして操業を始めた最も古い商業銀行である.現在の名前になったのは1995年.現在もシエナに本店を構えるイタリア3位の銀行であり,イタリアの全20州に2,020支店を展開している.最も支店が多いのは中部のトスカーナ州で412支店,次いで北部のロンバルディア州278支店,北部のヴェネトー州270支店となっている(2016年6月末時点). 2016年7月のEBA(欧州銀行協会)のストレステストの結果,景気が悪化する悲観シナリオにおいて,欧州51銀行のうちMPSのみが中核的自己資本(CET1)がマイナスになるとの結果が出た(図表1). 図表1 EBAのストレステストの結果(CET1の推移,%)

(注)銀行名は省略して記載してある.アイルランドのBank of Irelandは中央銀行ではなく民間銀行(中央銀行はCentral Bank of Ireland).ベースとなる2015年末の自己資本比率(CET1)と悲観シナリオでの自己資本比率の比較.

ストレステストの悲観シナリオ(adverse scenario)では,EUのGDPは2016年に約-1.2%,2017年に約-1.4%下落した後,2018年に+0.6%程度に回復するとしており,これと同じように先進国や新興国のGDPや株価なども推移すると仮定している.2014年のストレステストは2年間のシナリオであったが,想定が甘いとの批判もあった.ECBが同年10月に公表した包括査定は3年間のより厳しいシナリオを設定していたこともあり,今回は3年間のシナリオになっている.MPSはストレステストでは不合格になったが,EBAのシナリオは2015年12月を起点に3年間の不況シナリオを設定しているため,2016年のリストラが反映されていないと反論している(MPS, Financial Report, 2016-1H). ストレステストに合格するためには,悲観シナリオでもCET1が4.5%以上になる必要がある. 2015年末時点では,イタリアのウニクレディトやフランスのBNPパリバなどMPSよりもCET1の低い銀行もある.しかし景気が悪化する悲観シナリオでは,51行のうち不合格はMPSのみであり,しかもCET1はマイナスと破綻状態にある.MPSについては貸出の減少などから金利収入が大幅に減少するとともに,多額の不良債権が発生してCET1を食いつぶすというシナリオが予想されている.一方で,手数料収入については大幅な減少は見込まれていない.EBAの悲観シナリオでは,地域別にみるとイタリアやイギリスでの損失が大きく出るように設定されており,もともとイタリアの銀行には不利な試算となっている. 2.イタリア経済の概況イタリアは長年にわたって南北の経済格差が続いている.大雑把に言って,北部は工業や観光業が盛んで経済力があり,南部は農業が中心で経済力が低い.EU平均を100とする1人当たりGDPを見ても,トレンティーノ・アルト・アディジェ州134,ヴァレ・ダオスタ州133,ロンバルディア州126,エミリア・ロマーニャ州114と北部の州は高く,カラブリア州59,カンパニア州61,シチリア州62,プーリア州63と南部や島嶼部が低い(データはEUROSTAT,2014年).なお,イタリア全体では2014年96,2015年95とEU平均を下回っており,10年前の99よりも低下している.失業率で見ても,トレンティーノ・アルト・アディジェ州5.3%,ヴェネトー州7.1%,エミリア・ロマーニャ州7.7%,ロンバルディア州7.9%と北部は低く,カラブリア州22.9%,シチリア州21.4%,カンパニア州19.8%,プーリア州19.7%と南部は高い(2015年).25歳未満の若年層の失業率は,この数値のおおむね2倍となる. イタリアのGDPは2014年末を底に回復しつつあるものの,2016年第1四半期時点では,2007年のピークよりも8.5%低い水準にある.2015年からの回復の背景には建設業などでの投資の減少が止まったことや輸出の増加がある.2015年12月のStability Lawによって2016年中に購入した機械設備の減価償却の上限を引き上げたことで,機械設備,特に輸送機器の投資が増えている.ビジネス環境は徐々に改善しつつあるものの,輸出企業は地政学的なリスクを考慮して投資には後ろ向きになっている(Banca D’Italia, Economic Bulletin, 2016-3).失業率は,増減はあるものの2013年第4四半期の13.5%から2016年第1四半期には12.1%へ下落しており,労働参加率も同じ期間に63.9%から64.2%とほんのわずかだが上昇している. イタリアの中央銀行であるイタリア銀行(Banca D’Italia)は,ユーロのコイン流通量から算出したIta-coin指数を公表しているが,図表2のようにGDPとの関連性がある.GDPは四半期ベースで公表されるためデータ入手までの時間がかかるが,Ita-coin指数は月次ベースで算出されているため,GDPの先行きを知るための指標としてイタリア銀行が公表を続けている.関連性は「それなり」ではあるが,指数によると2016年後半はイタリア経済の減速が示唆されており,マイナス成長になる可能性もあるが,2017年にはプラス成長が期待される.図表2ではGDPは第二四半期までしか表示されていないが,第3四半期は年率で+0.3%である. 図表2 イタリアのGDPとIta-coin指数(%)

(出所)Banca D’Italia, The Italian economy in brief, No. 115, 2016 November, p.1

イタリアは経常収支黒字国であり,財は黒字,サービスはほぼ均衡か赤字となっている.輸出はここ数年で増加傾向にあるものの,個人消費は伸び悩んでいる.就業者数は2013年を底に徐々に増えつつあるが,景気の下支えには不十分である.住宅価格は2011年より徐々に下落しているが,住宅販売は2013年を底に回復しつつある.ただし,2010年の水準をまだ10%以上下回っている. 銀行貸出を見てみると,2016年に入って製造業やサービス業への銀行貸出は増えているものの,建設業への貸出が減っていることもあり,全体としては横ばいにとどまっている.企業規模と地域別で見てみると,小企業では北部は2015-2016年は3%近く銀行貸出が減少しているのに対して,南部は1%台の減少にとどまっている.大企業・中企業に対しても北部は0%台のマイナスだが,南部は0%台のプラスとなっている.イタリア全体では2015年-2016年はマイナス基調となっており,従業員数49人までの小企業のみがゼロ近辺でプラスになったりマイナスになったりしている. 図表3 イタリアの部門別銀行貸出の推移(対前年比,%)

(出所)Banca D’Italia, Economic Bulletin, 2016-4, p. 31.

図表4は2008年以降のイタリアの銀行の貸出状況である.家計向けは2012年10月から2015年5月までマイナスが続いていたが,それ以降はわずかにプラスで推移している.企業向けは2012年5月から2015年10月までマイナスが続いた.その後もゼロ近辺で推移しており,銀行貸出は全体として不調であるといえる.この背景には,低金利により大企業が社債での調達を増やしていることもある.社債発行の規模は銀行貸出の5分の1程度にとどまっているものの,社債発行金利の低下を受けて100万ユーロを超える企業向け貸出の平均金利は1%にまで落ち込んでおり,イタリアの銀行の金利収入減少につながっている.企業の設備投資は2015年以降徐々に回復しつつあるが,2007年のピークからはまだ30%低い状況が続いている(Banca D’Italia, Economic Bulletin, 2016-4). 図表4 イタリアの銀行貸出(対前年比,%)

(出所)Banca D’Italiaホームページ.

イタリアの家計は,金融資産を家計収入の160%保有しているのに対して負債は60%しかなく(ECB, Economic Bulletin 2016-4),他のヨーロッパ各国と異なり家計負債の増加が大きな懸念材料にはなっていない. 全体として見てみると,イタリア経済は長い低迷から抜け出しつつある.その背景には政治的な混乱がありながらもEUの要求する改革に少しずつ応えてきており,経済の競争力を回復しつつあることがある.3.MPSの経営状況2016年第3四半期の決算は,11億5070万ユーロの赤字となった.第2四半期は2億890万ユーロの黒字であったため,大幅な赤字転落となっている.しかし,赤字の要因は不良債権処理であり,ここ1年ほどの3億~5億ユーロから一気に13億ユーロまで増やしたために,4億2,270万ユーロの不良債権処理前の利益を相殺して赤字になっている.総収入は10億7,300万ユーロで前期比-7.4%,コストは6億5,030万ユーロで前期比+2.6%で不良債権処理前の利益は前期比-19.5%と収入の減少と費用の増加の両面で収益を圧迫したうえに,大規模な不良債権処理が赤字を拡大させている. 図表5は約10年間のMPSの収入状況を表している.金利収入と手数料収入で収入の大部分を占めている(トレーディング収入は約1億ユーロしかない).金利収入はリーマンショック後もなだらかな下落にとどまっていたが,GDPがマイナスになった2012年に大きく落ち込んでいる(図表2も参照).ECBがマイナス金利政策を導入したのは2014年だが,マイナス金利をきっかけとした金利収入の落ち込みは見られない.2015年以降,再び下落傾向にあり,先行きに懸念がある. 一方で,手数料収入はここ10年で大きな変化がなく,2015年あたりからわずかではあるが上昇傾向にある.しかし,手数料収入の増加は十分ではなく,収益力の向上が課題であることには違いがない. 図表5 MSPの収入(百万ユーロ)

(出所)MPS, Financial Report各号.

MPSのバランスシートを見てみると,2016年第3四半期は1,601億ユーロで前期比-2.6%,前年同期比-5.9%となっている.貸出(Loans to customers)は1,046億ユーロで前期比-2.7%,前年同期比-7.0%と貸出額の減少に歯止めがかからない.ROEは第2四半期は6.2%であったが,第3四半期はマイナスに落ち込んでいる.CET1(中核的自己資本)は第2四半期の12.1%から11.5%へと低下した.不良債権比率は第2四半期の21.9%から21.5%へとわずかに低下したが,大規模な不良債権処理の割には低下幅が小さいといえる. 図表6の赤線はMSPの不良債権比率を表しているが,約10年に渡って上昇傾向にあり,2015年に入ってやっと上昇傾向に歯止めがかかりつつある.不良債権のカバー率も近年は上昇しつつあるが約50%の水準であり,引き当てなどでカバーされていない不良債権は潜在的なリスクであり,ストレステストでも注目されただろう.ただし,Carpinelli et al (2016)ではイタリアの大銀行の不良債権カバー率は40%台であると報告していることから,MPSの不良債権対策が特に不十分だというわけではない. 図表6の青線は貸出状況である.リーマンショック後も,貸出残高自体は伸び続けており,貸出が減少に転じるのは2011年ころからとなっている.その後は,貸出残高が減少し続けており,中でも企業向け貸出が減少傾向にある.図表4と6からは2015年にはイタリアのGDPがプラスに転じ,イタリア全体の銀行貸出が増えているにもかかわらずMPSだけが貸出を増やせていない状況が見て取れる.ただし,住宅ローンは伸びを見せている. 図表6 MPSの貸出状況

(出所)MPS, Financial Report各号.

リテール部門の顧客はイタリアの北東部16.8%,北西部13.8%,中央部34.9%,南部34.6%とイタリア全土に均等に広がっている.企業向けで見てみると,北東部16.6%,北西部27.6%,中央部48.9%,南部6.8%と南部(島嶼部を含む)が少なくなっている. 図表7 MPSの取引先の業種

(出所)MPS, 2016-2019 Business Plan, p.70. イタリア全体はMPSとの取引実績の有無に関わらずイタリアにある企業数を表す.

図表7はMPSの企業向け貸出先を表している.左のイタリアの企業の比率とあまり変わらず,MPSは多くの業種に貸し出している.建設業への依存はやや低い一方で製造業の比率が高い.しかし,図表8で不良債権の発生状況を見てみると,もう少し異なる様相も見えてくる. 図表8 MPSのセクター別の不良債権比率

(出所)MPS, 2016-2019 Business Plan, p.72,金額ベースの比率.

図表7とはセグメントの分け方が異なっているため単純な比較はできないが,農業向けや商業向けでは不良債権の比率は低めである一方,建設業では製造業よりも不良債権の比率が高くなっている.また,サービス業は全体の4割の不良債権を発生させている.MPSは貸出比率が比較的小さいセクターで大きな不良債権を生み出しており,融資審査などに課題を抱えている可能性がある.しかし,第3次産業がGDPの約70%を占めるイタリアにおいてサービス業への融資増加は不可欠であり,いわゆる目利き能力の向上は欠かせない. 金額別で見てみると,小企業と大企業に2極化していることが分かる.多くの小企業で不良債権が発生している一方で,少数の大企業の不良債権がMPSの不良債権額そのものを大きく増加させている.ここからも融資の質を上げることが課題であることが見て取れる. ユーロ地域では,銀行貸出はGDPや為替レートなどよりも利益の影響を大きく受けることが知られている.ユーロ地域の銀行の平均ROEは約4%であるのに対して,MPSの近年のROEは5%近くであり,不良債権処理が進めば貸出余力があることになる.金利が低い環境はMPSにはコントロールできない要因である.ECBは12月にAPP(資産購入プログラム)の規模を800億ユーロから600億ユーロに縮小したが,マイナス金利政策を転換してプラス金利にするには相当の時間がかかる.不良債権処理のための資金を獲得したうえで,安定して得ている手数料収入の増加,コストの削減,フィンテックなど新しい分野への進出などがMPSには求められる. 4.2016年10月の経営改革2016年9月にMPSは経営陣を入れ替えた後,2016年10月25日に2020年までの再建計画を公表した(MPS, 2016-2019 Business Plan).計画は,不良債権問題への対処と収益力強化策からなる.不良債権問題への対処では,不良債権の売却,不良債権処理の強化,資本増強の3つの柱を設定している.不良債権の売却では,276億ユーロの不良債権を簿価の33%の価格で証券化して売却し,リース債権も9億ユーロを上限に売却する.不良債権は,シニア(33%に割引した後の金額で最大50億ユーロ),シニア・メザニン(同最大10億ユーロ),ジュニア・メザニン(16億ユーロ),ジュニア・ノート(残り部分)の4つのトランシェに分類され,シニア格の2つのトランシェに対してはMPSが債券を発行して資金を調達するファシリティにいったん移し,その後市場で売却する.ジュニア・メザニンはアトランテ基金(Atlante)が引き受けることで資金調達し,ジュニア・ノートの部分はMPSの株主に配分される形で処理される.資本増強策は最大50億ユーロの増資を行う.11月の臨時株主総会で増資は承認され,2016年末までに増資を完了させる予定であるが,執筆時点では不良債権処理のための債券発行や増資の見通しは立っていない. 収益力強化策は,収入の増加と費用の削減からなる.2019年には金利収入を2016年比で1.9%増の約21億ユーロ,手数料収入を4.4%増の約21億ユーロに増やそうとしている. 金利収入を増やすために,個人向け貸出を3.5%,企業向けを13%増やす.MPSの支店1店舗当たりの住宅ローン貸出金額は80万ユーロとイタリアの銀行の中ではあまり大きくなく,イタリアで最も住宅ローンを貸し出している銀行の250万ユーロの3分の1にとどまっている.そこで,住宅ローンの審査の自動化や支店の貸出能力の強化を図り,住宅ローン金利収入を増加させる.また,消費者ローンの拡充にも力を入れる.企業向けでは,特に中小企業向けの商品開発を進め,貸出額の増加も図る. 手数料収入では2016年から2019年にかけて,ウェルスマネジメントで8,000万ユーロ,バンカシュランスで8,000万ユーロ,消費者金融で6,000万ユーロの増額を見込んでいる.ウェルスマネジメントは資産運用・管理業務であり,投資信託などの売買手数料ではなく,預かり資産に応じた安定的な手数料を受け取ることができる.近年は日本でも注目されている業務である.日本のようにマス富裕層を狙う戦略とスイスなどのように超富裕層を狙う戦略があるが,MPSはオンライン業務の強化,支店でのアドバイス機能の強化を図ることからマス富裕層向けサービスの強化を目指しているのではないかと思われる.バンカシュランスの強化では,AXAと協力する.12月1日にはAXAとの間で2007年から続けているパートナーシップを2027年まで延長することを公表した(MPS, Press release, 1 Dec 2016).なお,AXAは2015年末時点でMPSの株式を3.17%保有する第3位の大株主である(1位はFintech Advisory:4.50%,2位はイタリア経済財務相:4.02%,4位は中国人民銀行:2.00%).生命保険などの窓口販売による手数料収入増を考えているものと思われる.さらに,MPSはオンライン業務の強化のために,オンライン銀行であるWidibaからプラットフォームやペーパーレス口座開設などの技術を導入するとしている.Widibaはミラノに本店を置くオンライン銀行でMPSのグループ企業である.口座の開設もオンラインででき,証明書類などはスマートフォンのカメラで撮って送ることで口座開設時間は5分となっている.口座維持手数料,振込み手数料,ATMでの現金の引き出しなどが無料となっており,スマートフォン用の専用アプリを準備している. 次に費用削減を見てみよう.ユーロ地域の銀行は北欧の銀行に比べて収入に占める経費の割合が高い.MPSは60%とユーロ地域平均の70%よりは低いが,2019年には55%まで低下させることを目指し,店舗の統廃合やサービスの絞り込み,資金調達コストの削減を行う.現在の2,020支店を最大で520支店削減し1,500支店を目指す.出店地域の絞り込みも実施する.すべての支店でフルサービスを展開するのではなく,サービスを絞った店舗を導入する.資金調達コストもイタリアの大手20行に比べると高く,削減の余地がある.預金などからの調達コストは0.68%と大手20行の0.45%よりも高く,証券発行のコストも3.47%と大手20行の2.68%よりも高い.これらを低下させることで収益力を高める. 5.今後の見通し再建計画では,CET1を2019年に13.5%まで高めることを目指している.不良債権処理,資本増強,収益力強化などにより,ストレステストの結果も向上するだろう.ただし,再建計画はやや甘めといわざるを得ない.また,再建計画がすべてうまく実行できたとしても,MPSの不良債権が一掃されるわけではない.日本なども経験したように,不良債権問題は時間をかければかけるほど大きくなっていく.再建計画の実施が危ぶまれているが,追加策も早急に必要となるだろう. 図表9 イタリアのGDP成長見通し

(出所)Banca D’Italia, Economic Bulletin, 2016-4, p. 20.

図表9はイタリア中銀によるGDP予測であるが,2017年の経済成長は労働の増加とTFP(全要素生産性,ここでは技術の発展としておく)によるものとされており,資本はマイナスに寄与している.つまり,企業向けの貸出については必ずしも明るい展望が描けるわけではない. フィッチは11月22日にMPSの格付けを公表したが(Fitch Maintains MPS's 'B-' IDR on Evolving Watch; Downgrades VR to 'c' on Debt Exchange Offer, 22 Nov 2016),存続可能性格付(Viability Rating)をCCCからCに引き下げている.その理由の一つとして,再建計画が債券を株式に転換するDDE(distressed debt exchange)に相当することを挙げている.実際に,MPSは10億ユーロ相当の劣後債を株式に転換することを公表している(Robinson and Sirletti 2016).その一方で,同日にはイタリアの6銀行のモーゲージ債を格上げしており,イタリアの銀行の中でもMPSに対する評価のみ厳しくなっている. 図表10 Fitchによるイタリア銀行のモーゲージ債格付け

(出所)Fitch Ratings, Fitch Upgrades 6 Italian OBG on New Covered Bonds Criteria, 22 Nov 2016.

12月4日の国民投票でレンツィ首相の憲法改革案は否決され,レンツィ首相は辞任し,ジェンティローニ首相が誕生した.政局についてはここでは扱わないが,戦後64人の首相が出ているイタリアにとっては今回のレンツィ首相の辞任は大きなイベントではなく,マーケットも織り込み済みということで反応は小さかった.さらに,来年に実施されるといわれている前倒し総選挙までの間は,与党が引き続き政権にとどまるためイタリアの経済改革が止まるわけではない.ちなみに,2010年代に入ってイタリアはEUの経済ガバナンスのもとで経済改革を進めてきており,解雇規制の緩和や電力(エネル)・郵便事業(ポステ・イタリアン)の政府保有株式の一部売却などに取り組んでいる(川野 2016b). MPSはそのような政治的な動きとは関係なく改革を進めていく必要があるが,資金調達のめどが立っていない.12月7日には12月末までの資本増強の期限を1月20日に延期してもらうことをECBに通告した(MPS, Press release, 7 Dec 2016).ECBはその後延期を拒否したことから,年内に少なくとも資本増強は必要となる.MPSの債券の保有者には個人や中小企業が多いといわれており,債券の約29%が家計に保有されている(Ashworth 2016).彼らはMPSの債券を預金の金利収入を補うものとして購入していた.4万の債券保有者(21億ユーロ分)に対して株式への転換が必要になり再建が進むとの見方から,ECBの延期拒否後はMSPの株価は上昇している.これだけではまだ不十分であるため,MPSはスポンサーを探す必要がある.EU域内にこだわらず,世界中のSWF(ソブリン・ウェルス・ファンド)なども対象に含めるべきであろう.ノルウェーや中東などのSWFは原油などの収入を原資にしているため,原油価格が上昇中の今なら資金余力もあるだろう. 個人が保有する債券の株式への転換には政治的な困難が伴うとの指摘もある.しかし,債券投資にはリスクがつきものであるという基本的な原則をイタリア人が学ぶチャンスでもあり,銀行も市場での資金調達を増やす機会となれば長期的に見て双方にとっていいことだろう.個人保有債券を政府が買い上げる方策はモラルハザードを生み,将来に発生し得るさらに大きな危機の芽を植え付けることになる. MPSは2012年に,いわゆるMonti bondの一部返済ができずに株式に転換したことがあり,イタリア政府はすでに約4%の株式を保有している.これはベイルアウト手法であるが,現在はEUの銀行再建破綻処理指令(BRRD)のもと,ベイルインで処理しなければならない.ただし,EUルールが適用されるのはECBと単一破綻処理委員会がEUルールの破綻処理が必要と判断したときのみであり,加盟国ベースでの破綻処理の可能性は排除されていない.いずれにせよ,破綻処理が必要,または,破綻の可能性があるため早期の介入が必要という状況での話であり,手数料収入など一定の収益力を確保し再建計画を進めているMPSにとっては時期尚早の議論ではある. MPSが大きく報じられているが,イタリアの銀行は全体的に不良債権問題を抱えている.他のイタリアの銀行の動向にも注目していく必要があるだろう.

【参考文献】

川野祐司(2016a)「マイナス金利下のヨーロッパ経済」『証券アナリストジャーナル』2016年10月号,Vol. 54, No.10, pp. 17-25.

川野祐司(2016b)『ヨーロッパ経済とユーロ』文眞堂,2016年11月.

Marcus Ashworth (2016), “Monte Paschi’s Second Referendum”, Bloomberg, 12 Dec 2016.

Banca D’Italia (2015), “Ita-coin: a coincident indicator of the Italian economic cycle”, Economic Bulletin, 2015-2, p.19.

Banca Monte dei Paschi di Siena (2016), 2016-2019 Business Plan, 25 Oct 2016.

BIS (2016), BIS Quarterly Review, September 2016.

Luisa Carpinelli, Giuseppe Cascarino, Silvia Giacomelli and Valerio Vacca (2016) “The management of non-performing loans: a survey among the main Italian banks,” Questioni di Economia e Finanza, No. 311, Banca D’Italia.

European Commission (2016), Assessment of the 2016 Stability Programme for Italy,

Edward Robinson and Sonia Sirletti (2016), “Italy’s Bank Crisis Isn’t Renzi’s Problem Anymore,” Bloomberg, 6 Dec 2016.

Sonia Sirletti and Alessandro Speciale (2016) “Monte Paschi Seeks ECB Reprieve as It Tries to Escape Bailout,” Bloomberg, 7 Dec 2016.

|