2017/01/12 No.316EU中国通商摩擦(2016年)とその背景-中国の攻勢とEUの防御

田中素香

(一財)国際貿易投資研究所 客員研究員

東北大学 名誉教授

2016年EUと中国の間に通商摩擦が生じた。摩擦を引き起こしたのはEUであって、①中国の市場経済国ステータス(MES)の承認を拒否、②高率の反ダンピング関税賦課の権限を確保、③中国企業によるドイツ情報産業企業の買収をドイツ政府が再審査、である。中国政府は①に対してWTO提訴手続きを開始した。EU中国双方にとってお互いが最重要の通商相手国である。これまでも貿易摩擦はあったが、EUは穏当な措置にとどめた。しかし、2016年には従前とは異質の厳しい措置が採用された。中国の通商政策に対するEU側の強い不満を示している。とはいえ、EU中国間の多様な対話ルートの活用などにより、双方とも通商摩擦のさらなる激化は回避するであろう。

1.2016年のEU中国通商摩擦

(1)中国の市場経済国ステータスの拒否と反ダンピング関税賦課

中国の「市場経済国ステータスMES(Market Economy Status)」の承認問題は15年末に浮上した。

人民元取引の欧州ハブ市場をロンドンに誘致したい英国政府はMES承認に諸手を挙げて賛成、メルケル首相も15年10月訪中の際に李克強首相に対して「原則的に賛成」の意向を伝えた。MES承認の提案を行う欧州委員会は、李克強首相の資金支援の約束などもあり、2016年2月にもMES承認に前向きの提案を行うつもりといわれていた。これに対して、米国政府は15年末、EUがMESを承認しないよう、警告を発した。

MES承認がその時期に浮上したのは、中国の働きかけによる。中国は2001年12月のWTO加盟において「非MES」の地位を受け入れたが、加盟から15年が経過する16年12月にWTO協定の規定により自動的にMESを取得できるとして、諸外国に承認を迫っていた。

MESを取得すれば、外国が中国対して反ダンピング措置を発動するのが、非常に困難になる。たとえば、鉄鋼品のダンピングを判定する際に、非MESなら第3国の鉄鋼価格を基準に中国品のダンピングを認定できる。EUはカナダの価格を基準に判定している。ところが中国がMESになると、中国の価格を基準にしなければならず、ダンピングの認定は極度に難しくなる。EUは中国現地での価格調査に依拠しなければならない。過剰生産の中国でのダンピング調査自体が困難である。

その上に、国家資本主義の中国では国有企業や地方の有力企業などに地方政府やその他の隠された資金ルートから必要な融資がなされるなど、ダンピングを支える隠然たる制度があるかもしれず、それもまた調査を困難にする。

2015年李克強首相がブリュッセルでのEU中国首脳会議に出向いた際に、欧州委員会委員長ユンケル氏のインフラ投資計画(いわゆる「ユンケル・プラン」)に数十億ドルの出資を約束した。「プラン」の原資はEU予算のわずか200億ユーロあまり。民間資金を得てレバレッジ15倍の規模に拡大して、3,200億ユーロ余に増やすというプランに、数十億ドルの出資の申し込み、かねてから中国に好意的であったユンケル欧州委員会はさらに一歩を踏み出した。

立ちはだかったのは欧州議会である。欧州議会は16年5月12日、中国はMESの条件を満たしておらず、厳しいダンピング(不当廉売)措置がなお必要だとの決議を採択した。決議は賛成546票、反対28票、棄権77票の圧倒的多数で採択された。

ブリュッセルでのEU鉄鋼業労働者の3度にわたる反ダンピングのデモンストレーションも欧州議会の採択に大きく影響した。32万人雇用のEU鉄鋼業は中国の鉄鋼品のダンピングによって20%の従業員が失業したと、業界団体は報告している。

欧州議会の採択を受けて、欧州委員会は同月20日、中国をWTO協定上の「市場経済国」と認定しない基本方針を決めた。中国のMESを承認した国は、豪、NZ、ロシア、ブラジル、タイ、マレーシア、韓国などで、80カ国以上にのぼるという(16年12月10日時点)。だが、米国、日本もEUとともに中国のMES承認を拒否している。中国は16年12月12日、米EUと2国間協議を始めると発表した。協議がまとまらなければ、WTOに協定違反として訴訟する方針とみられる。

(2)反ダンピング関税の賦課

2016年11月欧州委員会の提案にもとづき、EUは中国への反ダンピング関税賦課権限(非MES扱い)を確定した。12月13日、EU理事会は「EUの貿易防衛手段の近代化の提案」を正式に採択した。

米国の中国鉄鋼品に対する反ダンピング税の最高税率は266%、同じ製品に対するEUの反ダンピング税は21%であった。新たな法令採択によって、総生産コストの27%以上に引き上げられる。欧州委員会のデータでは、暫定的なダンピング税率は中国の主要輸出企業に対して設定され、43.5%から103.8%にわたっている(注1)。

欧州委員会の共通通商政策の提案は閣僚理事会の特定多数決で採択される。自由貿易派の英国、オランダ、オーストリアなどが税率引き上げに反対しており、閣僚理事会のいわゆる「阻止少数」を満たしていた。

だが、世界生産の約半分11億トンの生産能力を有する中国で国内消費は7億トン(将来漸減する)、生産は約8億トンで差し引き1億トンの輸出といわれる。過剰生産能力は4億トンにも達する。日本の年間総生産は約1億トン、その4倍の輸出能力を中国一国が保有し、その一部はダンピング輸出されるという危機的な状況に世界鉄鋼業は2014年頃から直面していた。中国の鋼材輸出は09年2,400万トンから15年には1億1,200万トンへ4倍増となっている。欧州諸国への鉄鋼輸出は必ずしも一直線に増えてはいないが、鉄鋼業界の批判の強まりに、オランダ、オーストリアがダンピング税引き上げ賛成に回り、特定多数決で採択された。

(3)中国企業によるドイツ企業買収に対するドイツ政府の再審査

2016年3月中国の美的集団(Midea)が東芝の白物家電部門を約537億円で買収して話題になったが、同じ頃、Mideaはドイツのロボット製造企業クーカ(Kuka)への公開株式買付(TOB)を発表した。発表前日の株価に36%を乗せて買い取る好条件だったので、TOBは順調に進み、8月には株式の94%超を入手してTOBは完了、買収コストは45億ユーロと、中国企業によるドイツ企業買収では過去最高となった。

Kukaはドイツの財界と政府が進めている「インダストリー4.0」(IoTを駆使してドイツ国内の工場をインターネットでつなぐ「第4次産業革命」)の基軸企業の一つで、TOBに対してドイツの議会や政府筋では「国益のために食い止め」という議論が噴出したが、短期間でTOBは完了し、かけ声倒れに終わった。

そうした点も考慮してか、Mideaは向こう7年半、現行のKukaの雇用と工場の状態を維持すると約束した。しかし、将来、Kukaのロボットは中国で制作されるであろう。

2016年前半だけで中国企業の対ドイツFDIは108億ドルと前年通算合計額を超えた。その中に、投資ファンド福建芯片投資基金(Fujian Grand Chip Investment: FGCI)による半導体製造装置メーカー・アイクストロン(Aixtron)買収(6億7,000万ユーロ)が含まれていた。ドイツ政府は10月買収を再審査すると決定した。

アイクストロンは在米子会社を保有しているが、その在米子会社に対するFGCIの買収(投資子会社を通じる買収)対して、12月2日オバマ大統領は大統領令を発して「国防上の理由」により買収を阻止した。在米子会社は米国のパトリオットミサイルに部品を供給しており、その技術が中国にわたることを阻止したとされる。

Kukaは12月中旬在米子会社の米同業への売却を決めた。MideaのKuka買収を米当局が安全保障上の理由で審査しており、災厄を回避するために事前に手を打ったのであろう。

16年春、中国国有化学大手の中国化工集団(ケムチャイナ)がスイスの農業大手シンジェンタを約440億ドルで買収する案も買収金額の高さや加工集団が成功裏に経営しているのかという疑問などから驚きをもって受け止められたが、規制手続きの関係で年内に買収を完了できないことが10月下旬に判明した。この件は、アイクストロン買収と並んで、欧州が中国の一連の買収を見直しているということを物語る。

このように、欧州での中国企業による現地企業買収がEU中国通商摩擦において重要な地位を占めることとなった(注2)。

2.通商摩擦の背景

(1)EUの対中国貿易発展の特徴

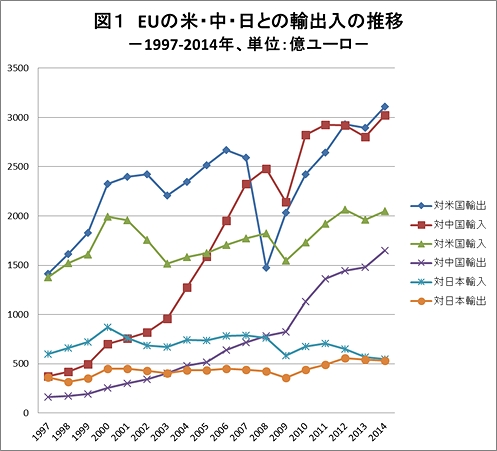

EUの対中国商品貿易は20世紀末から2015年まで、輸出入とも大きく伸びた。1997年を起点に米日と比較してみよう(図1)。

10年後の07年、EUの輸入は6.2倍、輸出は4.4倍に急増、対日貿易の停滞と対照的である。05年までEUの中国貿易に関する「熱狂期」とされ、中国のWTO加盟(01年12月)もEUは米国と共に全力で支援した。しかし2004年頃から中国のダンピングが、農産物、鉱産物、化学品、鉄鋼、カラーテレビなどで急増し、人権問題の改善も進まず、中国の堅固な国家資本主義体質も明らかになった。熱狂は冷め、06年から冷却期に移行する(注3)。

だが、リーマン危機・ユーロ危機により状況は転換する。EUの対米輸出は08年4割下落し、07年水準への回復はようやく11年だった。対照的に中国への輸出は着実に増加した(図1)。

リーマン・ユーロ両危機によって、民主資本主義体制より国家資本主義体制を優位とする見方、西欧蔑視の風潮が中国で強まった。西欧では中国が米国を抜いて超大国になるという見方がほぼ60%を占めるようになった(14年のPew Research の世論調査)。13年には中国製ソーラーパネル・ダンピング問題に対して欧州委員会が厳しい対応策を提唱したが、中国は独仏伊などEU加盟国を切り崩して軽微なダメージで済ませた(注4)。その背景には、EU(主要国)にとって当時の中国市場の重要性がさらに高まったという現実があった。

ユーロ危機からのEU経済の回復はようやく13年後半に始まり、ユーロ圏の14年の経済成長率は1.2%、15年2.0%、16年は1.7%となるであろう。景気回復に伴ってEUの対中輸入は急増し、15年の貿易収支赤字は1500億ユーロに達した。

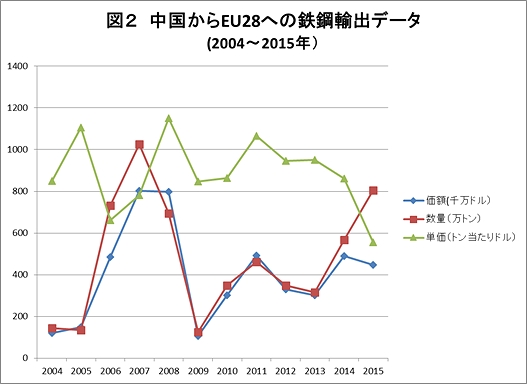

その中には中国のダンピングによる輸出急増も含まれる。中国からEU28への鉄鋼輸出は、生産能力の積み上がる06・07年に価額・数量とも急増するが、中国が4兆元の景気刺激に乗り出し国内投資の急増した09年に急激に減少し、その後再び上昇した。2012年、13年と数量はやや低下したが、過剰生産能力が顕在化した2014年から15年にかけて再び急増し(13年の316万トンから804万トンへ)、単価はトン当たり951ドルから555ドルへ42%下落した(図2)。とりわけ15年の価格下落が著しい。まさにこの年に鉄鋼業界の反発が強まった。このダンピング攻勢にEUは前述したように、MES承認の拒否と反ダンピング関税の引き上げによって反撃したのである(注5)。

[出所]国際貿易投資研究所統計より筆者作成。

(2)中国の対EU直接投資(FDI)の急増

中国はリーマン危機を4兆元の景気刺激策で乗り切り、2010年にはGDPで日本を追い越して世界第2位の経済大国となると、FDI(海外直接投資)によって米欧に進出し、技術は現地企業を買収して獲得する方針を明確にした。技術面の劣位、グローバル生産ネットワークにおける劣位を認識し、米欧への企業進出(のみならず港湾や流通インフラの取得など)と現地での技術取得によって、劣位を克服する戦略である。

EUへのFDIは11年80億ユーロ(当該年の換算値で約8,800億円)へ飛躍的に増大し、14年には140億ユーロに達した(注6)。件数ではグリーンフィールド投資が多いが、金額ではM&Aが圧倒的である(図3)。

図3 中国の対EU・FDIの推移(2000-14年)

[注]FDI取引(グリーンフィールド、M&A)の件数と価値額。M&Aは10%を超える株式取得のみを計上。

2015年の対EU・FDIは200億ユーロを少し超えた。EU企業の対中国FD Iは9%減の93億ユーロなので、中国の対EU・FDIはEUの対中FDIの2倍以上となった。FDIストックでは14年末にEUの中国残高1,400億ユーロ、中国のEU残高400億ユーロと大差(Eurostat統計)であるが、中国の14・15年の巨額のペースが続けば、差は急激に縮まることになる。

中国FDIのEU加盟国別の配置を見ると、注目点がいくつかある。①EU28加盟国のすべてにFDIが行われている。マルタ、キプロス、エストニアのような小国までを含む。さらに西バルカンのEU加盟候補国にまで及ぶ。②非常に広汎な業種に広がる。③14年末のFDIストックの順位は、英国が122億ユーロでトップ、以下ドイツ69億、フランス59億、ポルトガル51億、イタリア42億、ハンガリー20億ユーロ、と続く。

水も漏らさぬ国別のFDI配置であって、そこには中国政府の政治的判断が入っているかもしれない。ドイツでは東西南北すべての州に中国企業が非常に多くの部門に進出し、旧東独ではグリーンフィールド投資もかなり多いが、旧西独ではM&Aが中心である。

なお、小国のポルトガルが4位になっているが、これは、ユーロ危機の下で財政緊縮を求められた政府が売りに出した高額の送電設備を中国のエネルギー国有企業が買収したからである。

(3)国別・部門別の配置

EU28カ国別、主要部門別に2000年から14年までのストック額を概観しておこう(図4)。英国では不動産が最大で、農業・食品、エネルギー、自動車、消費財・同サービス、そして情報技術、輸送・建設と続く。2016年にはヒンクレーの原子力発電所が加わったので、エネルギー部門がさらに拡大するであろう。

図4 中国の対EU・FDI:国別の規模・部門構成(14年末)

[注]EU28カ国への中国のFDI累積額(2000-14年)。円の大きさは投資の価値額を示す。緑色はグリーンフィールドFDI、オレンジ色はM&Aを示す。

ドイツは多くの部門で英国と共通するが、不動産は小さく、代わりに産業設備のシェアが高い。機械設備製造の高い技術が中国企業のターゲットとなっているのであり、上述したKukaやアイクストロンを含めて、多数のドイツ企業の技術が中国企業に取得されている。フランスはエネルギー(原発)、イタリアは産業設備のシェアが高い。

グリーンフィールド投資で目立つのは情報技術部門であって、ファーウェイ(華為技術)や巨大な中国顧客を確保したスマホ企業新通商戦略表3社などが、若干の小国以外すべての国に進出している。ファーワイをはじめそれら巨大企業はEU主要国の大手通信企業なども顧客にして、業績を伸ばしている。

金融・ビジネスサービスはポルトガルでやや大きいほかは、小規模で、多くの国でグリーンフィールド投資である。英国では人民元取引に国有大銀行が進出しているが、金額はまだ小さいようだ。人民元取引は今後増えて行くであろうが、現段階ではそれら金融機関の主要業務は貿易業務や現地進出の中国企業への融資が中心なのかもしれない。

(4)中国のFDI攻勢の背景

中国のFDI攻勢は国を挙げての観があり、米国とEUは主要ターゲットである。FDIの中には、富裕層の資産の外国移転を含んでおり、不動産取得はその一例である。ロンドンの富裕層の済む住宅街には高額のマンションを中国人が購入するが、明かりは灯らず、「富裕層の貯金箱」と呼ばれている通りがある。だが、ここでは、そのような問題は視野の外に置き、通商問題としてのみ取り上げよう。

鄧小平の南巡講話に続く社会主義市場経済導入(1992年)から数えてもほぼ20年間、中国は重厚長大産業への投資主導の高度成長を続けた。その最終局面はリーマン危機に対抗するための09年4兆元景気対策であった。長期の高度成長は中国の貧困層の縮小に非常に大きな効果を発揮するなど、ポジティブな面が多かった。しかし、同時に、所得格差、環境劣化、腐敗汚職蔓延、労働力不足経済、過剰生産設備をもたらし、成長率は6%台に低下した。習近平の「新常態」である。

新常態とは、経済・社会・環境のバランス喪失(ひずみ)に対して、産業構造高度化を軸に再バランス化を進めていく、ということである。その要点は、①消費主導の安定成長へ徐々に移行する、②高付加価値型のハイテク産業、サービス産業を中核に据える、③省エネ・グリーン社会を目指す。

この新常態における再バランス化を越えて、中国は建国100年の2019年頃には世界最強国となるという長期戦略を描いている。最近の動きから3つを取り上げよう。

①2013年11月共産党第18期三中全会において、習政権は経済構造改革戦略を提出し、「市場主導、公平な競争環境の創出」を中軸に据え、投資についても「予測可能で開放的な投資条件」を掲げた。上海自由貿易試験区において貿易・投資関連の金融自由化の実験も開始された。

②中国政府は2015年5月「メイドインチャイナ2025」を発表した。中国の製造業規模はすでに世界一で製造業大国となったが、25年までに格差縮小・重点突破により製造強国に加わり、ハイテク品輸出の順位を上げて行き、2045年には米国と並ぶ第1グループに躍り出る、という雄大な計画である。

中国政府は、IT(情報技術)を主導分野とし、NC工作機械、ロボット工学、航空宇宙、医薬品、先端鉄道技術、グリーン技術など10の先端分野に積極的に進出するよう自国企業に呼びかけた。知識ベース・イノベーション駆動型の経済発展モデルといってよい。

③2015年10月第13次5カ年計画が発表された(16年3月同「要綱」)。6.5%以上の経済成長を継続して20年GDPを10年の2倍に引き上げる(約20兆ドル)。並行して再バランス化を成し遂げる。

EUや中国に進出していたEU企業は、(1)の「市場主導」の方針に、大いに期待した。中国企業はEUで出自を問われることなく、銀行、自動車企業、空港、海港そしてハイテク企業などを自由に買収し、自由に営業できる。だが、EU企業は中国で外国投資法やFDIを制約する「ネガティブリスト」に阻まれ、また合弁や技術移転を強制されるなど、中国企業と同等の活動がまったくできない。習近平政権は新常態の下での改革をついに市場に委ねるのであり、市場ルールが強化され、現地のEU企業の行動に課されている数多くの制約が緩んでいく、というわけである。

だが、それから3年経っても実質的な進展はなく、習政権はむしろ国有企業の政府の方針に従わせ、民間企業をも企業内の共産党委員会(党委)を通じて党・政府の指導に従わせる方針を強化している。在中国EU商工会議所などは習政権の「市場主導」を指摘して、それと反対方向へと動きに不満を強め、苦情が多くなっているが、対策は出そうにない。

②に対して、EUでは、”Going Global”路線と呼び、中国国有企業をナショナル・チャンピオンからグローバル・チャンピオンにするための政策であると受け止めている。「メイドインチャイナ」と銘打ってはいるが、米国、ドイツなどで企業買収(M&A)を大規模に進めて、技術を首尾よく盗み取ることが戦略の不可欠の一環とされている、というわけである。

こうした中国に関する絶望的な状況が2016年のEUの対中国政策を後押ししていたと考えることができる。

3.若干の展望

EUとの通商摩擦というと、われわれの念頭に浮かぶのは1980年代後半から90年代前半にかけて熾烈を極めた日EU貿易摩擦である。EUの政治家の反日・嫌日の公言に震撼し、欧州委員会担当者のダンピング調査に一喜一憂し、結局長期にわたる自動車輸出の自主規制や半導体のアンダーテイキングを飲まされた。管理貿易に追い込まれたのである。

EU中国通商摩擦の構図はそれとは違っている。第1に多次元・多様な協議ルートが形成されていて、これまでは有効に機能してきた。EUと中国の間には首脳レベル、閣僚レベル、実務家レベルの3層の協議態勢が整っている。実務家レベルの協議体は数十を数え、必要に応じていくつでも追加できる。中国は国家資本主義体制でEUとは原理的に異質の市場経済であるにもかかわらず(あるいはそのゆえに)、EUとの間で通商問題が起きるたびに協議体を立ち上げ、できる範囲で譲歩し、できない要求にはEU加盟国を動かして切り崩し、実に巧みに対応する過程を積み重ねてきたのである。第2に、MES問題にはWTO協議で対処することができる。日EU摩擦時代にはWTOはなく、GATTは問題解決には役に立たなかった。これらの点で、当時の日EU関係時代の通商環境と大きく異なっており、日EU貿易摩擦型の摩擦にはならないであろう。

中国の鉄鋼などのダンピングに対するEU側の対策は一応できた。中国も不況対策としてインフラ投資や軽乗用車補助金などによって過剰な鉄鋼品などのはけ口を創り出し、中国鉄鋼製品価格は15年12月を大底として16年には回復に向かった。3億トンを越える過剰生産能力をかかえる中国の鉄鋼業を楽観視するわけには行かないが、EU中国の貿易の相互依存度は非常に高く、本格的な貿易戦争は無理である。中EUダンピング摩擦が悪化の一途をたどると見る必要はなさそうだ。

問題はむしろFDIと現地に進出する(した)双方の企業の行動の自由度に関わる投資摩擦の方である。

2016年6月、欧州委員会とEU外務安保政策上級代表は共同で対中国通商政策文書を発表した(注7)。06年に続く、10年ぶりの包括的な公式文書である。その内容を端的にいえば、中国の人権環境や民主主義状況の悪化への全面的な、かなり激しい批判と、EUと中国のFDI格差の批判と是正の要求、である。上述したように、13年11月の三中全会の「市場主導」の方針には大いに期待したが、中国は反対方向へ動いているようでもある。だが、EUにおける中国企業と中国におけるEU企業の環境は差がありすぎる。この投資格差の是正がEU側の要求であって、緊急の政策として、中国との包括的投資協定(Comprehensive Agreement on Investment: CAI)を掲げ、さらに将来にEU中国FTAを展望する。

だが、EUの求める質の高いFTAは遠い未来の話と考えられる(注8)。焦眉の課題は包括的投資協定(CAI)であって、EUは「投資の漸次的自由化、投資家への制限の除去、投資家・投資保護の法的枠組みの設定」を要求している。

現在中国との投資協定はEU27カ国が双務的投資協定を国毎にバラバラに結んでいる。リスボン条約(09年発効)において、共通通商政策の一環として、EUはFDI交渉の権限を獲得した。したがって、27の旧型の諸投資協定を廃止し、単一のEU中国投資協定とすることができるのである。

2015年6月のEU中国首脳会議では、「15年末までに協定の共同原本作成」が声明に盛られたが、共同原本は作成されなかった。EUが単一の包括的投資協定をもてば、欧州議会=欧州委員会が一本化された強力な権限を獲得するであろう。安全保障の視点から外国企業による国内資本の買収案件を審査する米国の外国投資委員会(CFIUS、財務省所管)のような制度がEUにできるかもしれない(現在はEU諸国にはそうした公式の制度はない)。そうなれば、13年のソーラーパネル・ダンピング紛争において中国がEU加盟国を切り崩して制裁を骨抜きにしたような対応は難しくなろう。これまで中国の圧倒的優位で進んできた通商の力関係が変わり、米中通商関係に近づくかもしれない。中国にとって悪夢である。

上述したように、在中国EU商工会議所を含めて関係EU企業は13年11月の共産党三中全会が掲げた「市場主導」というコンセプトの具体化を切望している。だが、新常態を切り抜ける習近平政権の方針は、国家資本主義型の発展路線の強化であり、正反対を向いている。EUのCAI要求を受け入れることはできないであろう。

だが、限界に来ているかに見えるEU企業の不満に中国政府が応えていく必要もある。ユンケル欧州委員会への数十億ドルの資金援助でMES承認を買い取ろうとした中国の方針は欧州議会の前に敗北したかに見える。今のままでは、EUから中国へのFDIの減退が続く可能性もある。今後CAI問題がどう展開するかが次の注目点である。この分野では、米国トランプ政権の対中国通商政策とも関連しつつ、EUの対応が厳しさを増すと予想される。

[注]

1. Commission Regulation (EU), 2016/1977 of 11 November 2016, p.7.

2. 第1節は主としてFinancial Times, the Economist、日経などによる。

3. Holslag [2015].

4. European Commission [2010a].および拙稿[2016]を参照。

5. HS分類では72類鉄鋼のほかに73類鉄鋼製品(Articles of Iron or Steel)があるが、後者はきわめて多様のため、図2では72類のみを表示している。

6. 中国からEUへのFDIについては、Hanemann, Thilo and Mikko Huotari [2015]をベースに、最新時点までの米国及びEUのシンクタンクのデータを使用した。

7. European Commission and High Representative[2016], Elements for a new EU Strategy on China.

8. 13年訪欧時の習近平国家主席の要望に応じてEUは対中国FTAの研究を進め、研究書も刊行されたが、中国の国家資本主義と国有企業の占める地位等からいって、FDIへ進むのは当面困難であろう。

[参考文献]

田中素香[2016]「EUの対中国通商戦略」、世界経済評論2016年3/4月号、所収。

Holslag, Jonathan [2015], Explaining Economic Frictions Between China and the European Union, in: Aggarwal, Vinod & Sara A. Newland (ed.), Responding to China’s Rise, US and EU Strategies, Springer Verlag.

Hanemann, Thilo and Mikko Huotari [2015],Chinese FDI in Europe and Germany, Rhodium Group.[インターネット資料]

フラッシュ一覧に戻る