2017/09/07 No.349ベトナムにおける鴻海とサムスン、チャイナ+1の本命はベトナムITIアジアサプライチェーン研究会報告★(4)

大木博巳

(一財)国際貿易投資研究所 事務局長

鴻海の幻のベトナム投資計画

本年8月14日にベトナム北部、バクニン省のクエボⅠ工業団地(以下クエボ)を8年ぶりに再々訪した。最初に訪問した契機は、台湾のEMS(電子製品製造会社)大手のFoxconn(鴻海)が工場を建設するというニュースを耳にしたときである。2007年4月の新華社ニュースは、「台湾フォックスコン(鴻海精密工業)の郭台銘総裁は特別機に乗り広西に降り立った。台湾でナンバー1の富豪と称されるこの企業家は、中国とベトナムの国境付近に位置する広西チアン族自冶区の凭袢市を疾風のごとく視察し、巨額の投資を行うと発表した。」と報じた。そこから、郭台銘総裁はクエボ工に突如、現われて、レンタル工場を買い取り、さらに新規工場建設を即断即決で決めた。

郭台銘総裁が発表したベトナム投資計画は、中途半端なものではなかった。2007年8月のホーチミン共産党青年団機関紙トゥオイチェー(電子版)は、Foxconnが地方自治体や企業と70億ドル超の投資覚書を締結したと報道していた。

(1)タン・フゥ・チュン工業団地でのハイテクプロジェクトとトゥ・ティエム都市地域での貿易センター建設プロジェクト(2案件の投資総額、30億ドル)

(2)ハイフォン市でのハイテクパーク(500ヘクタール)とカットバア島でのリゾート(20ヘクタール)開発プロジェクト

(3)ビンディン省でのハイテクパーク(700ヘクタール)と社会基盤整備サービス・住宅地域、リゾート(50ヘクタール)開発プロジェクト(3件)など

(4)サイゴン・インベスト・グループとの戦略的事業提携を締結(バクニン省とバクザン省での都市開発合弁会社の設立、中部地域での1,200メガワットの電力発電所の建設、以上の2案件の投資総額、約22億米ドル)

ただし、これらの投資計画は、すべて計画で終わり実行されていない。

クエボ工業団地

この鴻海のベトナム投資情報に釣られたように、2008年1月にクエボをはじめて訪れた。クエボは、ハノイから33キロメートル、国道1号線(友誼館が終点)を北上して途中、国道18号線(モンカイが終点)を右折して15分程度のところにある。キャノンが2007年5月から、5万平方の敷地に第2工場を建設してレーザープリンターを製造していた。その隣の第2期工事区にFoxconnの工場が建設途中にあった。

クエボ工業団地の事業主は、鴻海と戦略的提携を結んでいたサイゴン・インベスト・グループの傘下企業キンバック(Kinh Bac City Group)である。当時、企業誘致を熱心に担当していたのが、ハノイ貿易大学出身の日本留学経験を持つ日本語が堪能なロンさんであった。現在は、ハイフォンにある工業団地の社長をしているという。サイゴン・インベスト・グループは、ベトナム全土で幅広く不動産開発をおこなっている有力新興企業である。このクエボも将来的には大規模な住宅地区、リゾート地に変貌させる計画を持っていたが、本年8月に再々訪問したところでは、住宅開発は進んでいるようには見えず、トラックが行き交う工業地帯であった。

2009年3月に2度目の訪問時には、Foxconnの工場は完成していたが、時機が悪かった。リーマンショックの影響が抜きけらず、稼働している様子がうかがえなかった。クエボ工業団地全体でも、活気は感じられず、減産を強いられる企業が多く、レイオフをする企業も出ていた。ベトナムでは恒例であったインフレを原因としたストライキもなく、旧正月前後のストもなかった。

Foxconnも1万人の従業員採用を予定していたが、1,000~1,500人程度の雇用に留まっていた。北部バクニン省(電気製品)、ビンフック省(携帯電話)でもFoxconnの工場がほぼ完成していたが稼動はしてない状況であった。シーマンショックからの回復には2~3年はかかるものと当時は見られていた。

脱中国を進めるサムスン電子

クエボの入居企業は、2007年6月時点で、日系企業が5社、台湾企業が14社、ベトナム企業が21社、シンガポール、香港、フィリピンが各1社の合計43社であった。日系企業のうちキャノン関連は2社、台湾系にもキャノン関連企業が数社はいた模様である。ベトナム企業は、繊維、鉄鋼製品などの製造業の他に銀行、日本語・英語学校などのサービス業が含まれていた。

これが2017年には、88社に倍増していた。内訳は日系が10社、台湾系が16社、韓国系が34社、ASEAN系が15社(うちベトナム系が9社)等、特に目立ったのが韓国企業の台頭である。ハノイ市を中心とした周辺地域(ハイフォン市、フンイエン、ハイズン、バクニン、クアンニン、バクザン、ランソン、ビンフック、プートォ、イエンバイの各省)工業団地の中でも、最も韓国企業が多く集積している工業団地がこのクエボである。理由の一つはサムスン電子の主力工場があるイエンフォン工業団地まで車で15分という利便性であろう。

サムスン電子は、2009年にハノイの空港から15分の距離にあるバクニン省・ イェンフォ工業団地に年間1.2億台の生産能力規模の携帯電話工場(第1)を建設した。同時に電池生産のサムスンSDIも進出している。

2013年3月には第1工場から約30キロ離れているタイグエン省イェビ工業団地に年間 1.2〜1.5億台の生産規模の第2工場を建設し、同10月に部品工場も建設した。

ベトナムにおける電気・電子関連の投資は韓国系企業に勢いがある。例えば、2013~2015年の電気・電子関連の10億ドル以上の大型投資案件は全て韓国系企業だった。2015年の韓国の製造業投資件数(新規認可ベース)は409件と日本の102件の4倍と急増していた。

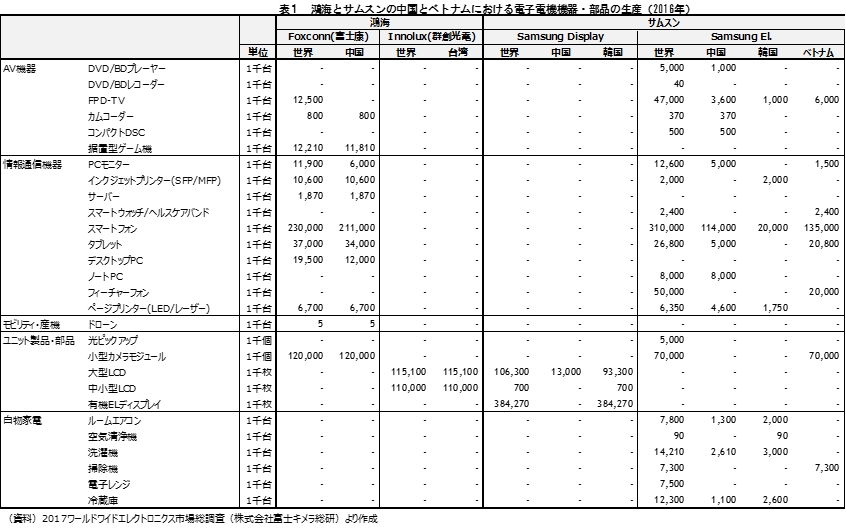

サムスン電子がベトナムの工場で製造する製品は、スマートフォン、タブレット、フィーチャーフォン、スマートウオッチ、小型カメラモジュールそれに液晶テレビや、掃除機の家電製品である。このうち、ベトナムにおけるサムスンのスマートフォン生産台数は1億3,500万台、一方中国では1億4,000万台とベトナム生産が中国生産を上回った(表)。スマートウオッチ、フィーチャーフォン、小型カメラモジュールの生産は、中国では生産せずにベトナムが主力生産地になっている。

サムスンが脱中国を進めている理由としては、中国の事業環境変化が指摘されている。サムスングループの中国事業は、家電などのBtoCからBtoBビジネスへ重点を移している。中国ではNAND型フラッシュメモリや液晶パネルなどを生産し、現地の外資系・中国系企業へ供給している。他方、家電やスマホの生産は中国企業によってシェアを奪われたため、現地での事業を縮小し、生産拠点をベトナムへシフトしている。ベトナムのスマホ工場はグローバル市場向け、家電工場はASEAN向け生産拠点として位置付けている(注)。

また、限韓令の影響も考えられよう。中国は、韓国の高高度ミサイル防衛システム「THAAD」配備に対して、限韓令と呼ばれる報復措置を行っていると言われている。中国における韓国企業の事業環境が悪化している。

サムスンの投資に対してベトナム政府は、かなりの恩典を与えたようである。工場敷地無償提供,法人税4年間免除等である。サムスンは、ベトナムに限らず新興国市場に投資をする際には、政府と個別に交渉をして恩典を得てきている。サムスン・ベトナムの事情に詳しいハノイ大学関係者は、有利な条件を引き出すサムスンのやり方(有力者とコネをつける)を学ぶべきであると筆者にアドバイスをしていた。

中国を生産拠点とする鴻海

サムスンが脱中国を鮮明にしているのに対して、鴻海は主要製品のほとんどを中国生産に依存している。表1を見る限り、鴻海のベトナムでの生産は皆無に等しい。

鴻海は、リーマンショック前に前述したようにベトナム投資を大々的に打ち上げた。チャイナ+1としてのベトナムに着目していた。

リーマンショック前には、台湾のEMS系(電子製品製造専門)企業の間では、ベトナム投資が、ブームになっていた。フォックスコン・グループ傘下の液晶パネルメーカー、群創光電はバクニン省に液晶モニター組立工場と液晶モジュール工場を計画、液晶パネルの第6世代工場をベトナムに建設することを検討していた。PCメーカーの最大手、仁宝電脳は2009年9月までに月産能力が50万台に上るPC工場をベトナム北部で建設するとしていた。2014年までに年2,500万台まで引き上げる計画を立てていた。そのために、ベトナム政府から327ヘクタールの土地使用許可を取得して、このうち100ヘクタールに自社の生産ラインを設置し、残りの土地には、プリント回路基板(PCB)やきょう体(ケース)、電池といった関連部品メーカー(協力メーカー40~50社)が入居するという計画であった。

しかし、リーマンショック後の鴻海は、中国の内陸部振興政策に呼応するように重慶、成都、武漢などの中国内陸部に次々と生産拠点を構築した。鴻海のチャイナ+1は、ベトナムではなく、中国内陸部であった。

サムスンのチャイナ+1はベトナム、鴻海のチャイナ+1は中国内陸部という選択の違いをもたらしている要因の一つは、ビジネスモデルの違いにあると考える。

自社ブランドを持たないEMSの収益源は、大量生産・購買(資材調達)によるコスト削減にある。世界中に複数生産拠点を持つことよりも1か所で集中生産する方が規模の利益のメリット大きい。

他方、自社ブランドを展開しているサムスン電子は、鴻海ほどに中国生産に固執する必要はない。賃金コストは、中国よりベトナムの方が割安である。恐らく、何かと締め付けが厳しい中国よりはベトナムの方が干渉も少なく投資の恩典もあり、ビジネスはやりやすいのではないだろうか。部材調達も韓国からの輸入で対応できる。

もう一の理由としては、鴻海が中国国内であまりにも巨大化しすぎていることであろう。中国国内に約30の工場を持ち、100万人の従業員がいるといわれている。中国の輸出でも鴻海の輸出額はけた外れに大きい。リーマンショック後、郭台銘総裁は「中国はインフラ、労働コストの面で群を抜いており、これに代わる拠点はない」と述べていたが、これは現在でも変わっていないのではないか。事実、鴻海は、液晶パネルの中国生産を進めるなど一段と強化する見込みである。

中国を追いかけるベトナムの勢い

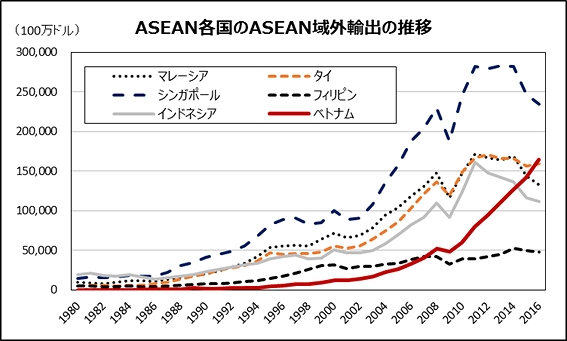

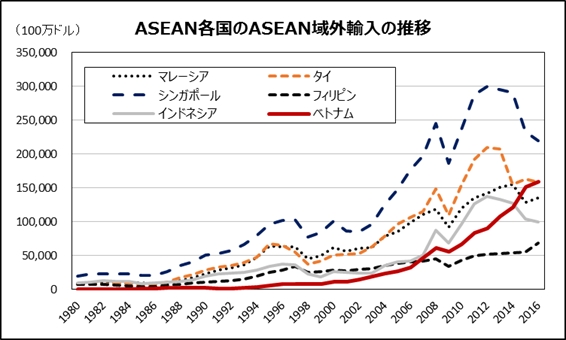

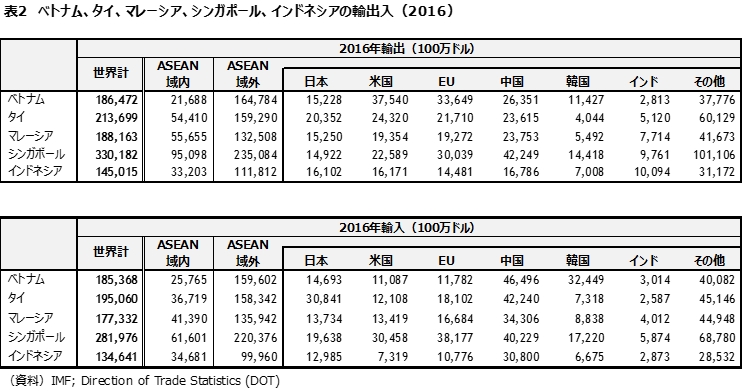

ベトナムのASEAN域外輸出額は、タイを上回り、シンガポールに次いでASEAN第2位に躍進している(図)。ベトナムの輸出は2010年から急拡大し、インドネシア、マレーシア、タイを瞬く間に追い抜いてしまった。米国やEU向け輸出ではASEANの中でタイやシンガポールを引き離してトップに立っている。ベトナムの輸入では、韓国からの輸入が急拡大しており、日本を大きく上回り、中国に迫る勢いである。ベトナムの貿易収支の赤字幅は、2016年には対中国と対韓国がほぼ同じ規模の赤字に並び、2017年には対韓赤字が対中赤字を上回った。

ベトナムの貿易構造変化は、サムスン効果とも呼ぶべきものである。ベトナムの輸出に占める電話機(スマートフォン)のシェアが、2010年の2.2%から2015年には16.2%に拡大している。ベトナムの最大の輸出品目であった縫製品を抜いて電話機が最大の輸出品となった。製造業の域外輸出では、現在ではベトナムはASEAN第1位にあるのではないだろうか。

ベトナムは、エレクトロニクス産業においてに競争力を持てないといわれてきた。WTO加盟やAFTAによって国内産業保護策が撤廃されたことで、中国やタイから製品が流入してベトナム生産は競争力を喪失するとみられたからである。ベトナム市場向けビジネスを行ってきた企業(例えばソニー)はベトナム生産から撤退し始めた。ベトナムのエレクトロニクス産業が生き残るには、輸出志向型に転換する以外には選択肢がないとみられていた。

しかし、外資系企業の進出を含めてベトナムのすそ野産業が未整備な状況で、エレクトロニクス産業の輸出拡大やセットメーカーの新規進出は、極めて難しいと思われていた。しかし、サムスンの進出によって、こうした状況が一変している。このサムスンの投資は、関連の部材産業のベトナム投資を促し、ベトナムに進出した韓国企業の数は、ハノイ市周辺の工業団地で操業している日系企業の432社に対して、291社を数えており、勢いは韓国にある。

ベトナムですそ野産業の整備が進めば、ベトナムの投資環境の評価が高まることが予想できる。ベトナムがようやく、チャイナ+1の本命として登場してきた。今回6年ぶりに訪れたハノイの工業団地やベトナム企業の活況ぶりを視察して、時代の流れは中国からベトナムに傾いているような気がした。

図 ベトナムのASEAN域外輸出・輸入

★本報告は公益財団法人JKA補助を受けて実施した。

(注)向山英彦 「サムスン電子のベトナム生産拡大が変える貿易関係」環太平洋ビジネス情報2016

参考資料

大木博巳 「ビジネスの眼 バンコク・ハノイ・広州出張報告(2)ベトナムに吹く台湾企業旋風」ジェトロセンサー2008年6月

ジェトロ 「ベトナム北部・中部工業団地データ集」2017年1月

富士キメラ総研 「2017ワールドエレクトロニクス市場調査」

フラッシュ一覧に戻る