|

|---|

|

フラッシュ356 |

2017年11月28日

|

習近平新体制の産業集積の形成と地域統合:自由貿易試験区と一帯一路建設 |

|

朽木 昭文

(一財)国際貿易投資研究所・客員研究員 日本大学生物資源科学部・教授 |

要旨本稿は、中国が一帯一路建設の推進によりアジアからヨーロッパそしてアフリカまでの貿易と投資による地域経済統合を進め、その経済協力を国内の自由貿易試験区の成長に関連させる。自由貿易試験区は産業集積を目指す。つまり、中所得国の罠から脱するために経済政策の両輪が一帯一路建設の「経済統合」と自由貿易試験区の「産業集積」であることを説明する。 中国のマクロ経済は、対外経常収支と財政収支の両面で安定している。経済は新常態に適応し、6~7%の成長率の軌道にある。産業育成政策は、1978年から順調に時期に応じて政策を変えてきた。中国経済は、2004年以降に転換期に入り、「発展パターンの転換」の時期に入った。2013年の時点で国内政策から対外進出の方向にかじを取り、一帯一路建設を進める。この建設が中国国外の自由貿易地域の経済統合に繋がる。この中国国内の受け皿が産業集積のある自由貿易試験区である。 1. はじめに2016年の1人当たりGDPに関して、中国は、8,123ドルであり、マレーシアの9,374ドルには及ばないが、タイの5,902ドルを大きく上回る。中国は、改革開放政策の始まった1978年以降に順調に成長し、中所得水準に達した。経済は新常態にあり、GDP成長率が6-7%で成長している。この成長率は決して低くはないが、一般的には中所得国の罠から脱するのは難しいといわれる。 ところで、「上海自由貿易試験区」は、2013年11月に開催された中国共産党第18期中央委員会第3回全体会議において改革開放を推進する上での重大措置であると宣言された。この基本方針では、サービス業の開放拡大と外資投資管理体制の改革を積極的に推進する、資本項目の兌換自由化と金融サービス業の全面的な開放の探索を急ぐ、投資と革新を促進する政策支援体制を形成するとある。つまり、投資領域の開放・拡大、金融分野の改革開放の深化を目指した(中国国務院「中国(上海)自由貿易試験区の全体方案」、2013年9月18日)。 また、習近平総書記が2013年9月7日にカザフスタンで「シルクロード経済ベルト」建設構想を提示し、10月3日にインドネシアで「海上シルクロード」建設を提示した。「一帯一路」とは、陸上シルクロードと海上シルクロードからなり、2つの地域での経済協力、つまりインフラストラクチャー整備、貿易促進、資金の往来を目指す広域の経済的な地域統合である(北京週報「習近平主席が3回目のカザフスタン訪問を行う理由」2017年6月8日)。 本稿は、一帯一路建設の推進のための貿易と投資により「地域経済統合」を進め、その経済協力を自由貿易試験区の「産業集積」の成長に関連させる、つまり中所得国の罠から脱するために経済政策の両輪が一帯一路建設と自由貿易試験区であることを説明する。 中国のマクロ経済は、対外経常収支と財政収支の両面で安定している。経済は新常態に適応し、6-7%の成長率の軌道にある。産業育成政策は、1978年から順調に時期に応じて政策を変えてきた。中国経済は、2004年以降に転換期に入り、「発展パターンの転換」の時期に入った。2013年の時点で国内政策から対外進出の方向にかじを取り、一帯一路建設を進める。この建設が自由貿易地域の経済統合に繋がる。この中国国内の受け皿が自由貿易試験区である。2017年時点で国内の民間企業も世界フォーチュン500に入る民間企業が深圳などに誕生した。自由貿易試験区と一帯一路建設により中国が中所得国の罠から脱するための政策を実行する。 そこで、本稿は、新常態、自由貿易試験区、一帯一路建設をキーワードの3つの視点から、中国が中所得国の罠から脱することができるかを検証する。 以下で、第1節が新常態の視点から、第2節が自由貿易試験区の視点から、第3節が一帯一路建設の視点から分析する。第4節が結論である。 2.新常態の中国のマクロ経済と産業育成政策新常態とは、「中国経済の発展は新常態の下で速度の変化、構造の最適化、運動エネルギーの転換という特徴であり、安定の中で好転に向かう傾向が強まっている」と国家発展改革委員会副主任が表明した(新華社2017年4月26日)。 李克強首相は、「全国を挙げて安定の中で前進を図る全般的基調を堅持し、革新、協調、緑色発展、開放、共有の新発展理念を深く貫き、供給サイドの構造改革を推進し、経済構造のタイプの転換と高度化を促す」と述べた(新華社4月18日)。行政簡素化、権限委譲、規制緩和と管理の結合、サービスの最適化、減税と費用引き下げとを通じて革新(イノベーション)による発展戦略を実施する。こうして「産業構造の転換・高度化」を推進する。2017年の経済目標は、GDP成長率がそれまでの10%台から落ちたとはいえ6~7%台である。中所得国の罠からの脱出を目指す。 中国のマクロ経済は、経済成長が順調であり、物価上昇も安定し、対外経常収支と財政収支とも「安定」している。したがって、中国のマクロ経済に問題がない。過剰設備で停滞した中国は、「中国の重化化学産業の過剰設備の整理は終了し、すでに石炭や鉄鋼の価格は2016年の初めから2017年8月には2倍になった」ともある(ロンドン・エコノミスト2017年8月5日付け)。 表1により、中国の成長局面を1987年から2011年の第1局面と2012年以降の第2局面に分ける。第1局面は平均成長率が9%を超え、第2局面はそれが7%台に落ちる。いわゆる新常態である。そこで、為替レートがこの経済構造の違いを調整するが、対ドルレートは、第1局面が7.6元であり、第2局面が6.2元である。 表1.中国マクロ経済

※クリックで拡大します 出所:"Asian Development Outlook"(アジア開発銀行)(1997)(2005)(2007)(2017), 世界銀行統計他。

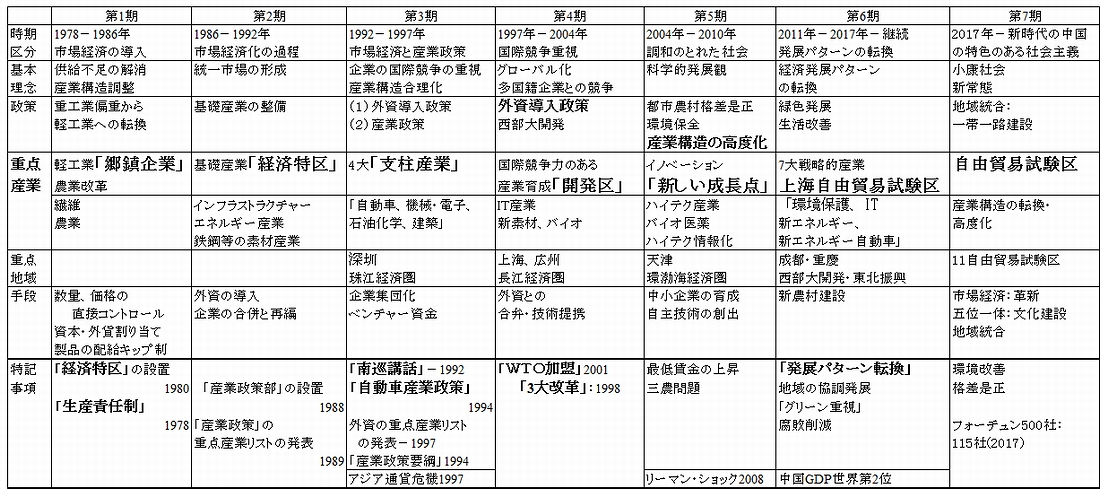

ここで、中国の産業育成政策を表2により説明する(朽木、2007年)。産業育成政策は、改革開放後を時期区分すると大きく7期に分けられる。1978年に改革開放政策が始まり、第1期の市場経済の導入(1978~1986年)、第2期の市場経済の形成(1986~1992年)、第3期の市場経済と産業政策(1992~1997年)、および第4期の国際競争重視(1997~2004年)、第5期の調和のとれた社会(2004~2010年)、第6期の経済発展パターンの転換(2011年~継続)である。第7期が2017年から第6期の継続である。 表2.中国の市場経済化の推移

※クリックで拡大します 出所:朽木・陳(2000)、朽木(2007)、朽木(2012)、朽木(2017)を改定。

(1)第1期の市場経済の導入(1978~1986年): 第1期は、1978年から1986年までであり、計画経済が中心であり、市場経済の導入が始まった。軽工業の供給不足の解消が問題であった。この期の特徴は、1980年の①経済特区の設置と同時期に導入された②生産責任制の導入であった。この制度により、農家は、政府から生産を請負い、一定の政府への上納部分以外を自由市場へ販売できるようになった。 1981年からの第6次5カ年計画により、③産業構造の調整は、重工業偏重から軽工業重視への転換を目指した。中国における軽工業の代表的な産業の1つは、供給不足の繊維産業であった。その増産のための政策が、直接的な数量統制や価格統制であり、生産において資本と数量の割当政策であった。消費面で製品の配給キップ制が採られた。政府が技術改善を推進するために介入した。政府主導による政策は、1986年以前に産業政策ではなく産業構造調整政策と呼ばれた。 (2)第2期の市場経済化の過程(1986~1992年): 第1期の計画経済期から第3期の市場経済期までの過渡期であった。第2期は、1986年から1992年までであり、市場経済を導入した。この時期に、中国は、市場経済を進展させ、①統一的市場を形成した。生活財市場が形成され、価格を市場で決めるという価格改革が進んだ。そして、生産財市場や不動産市場が形成された。更に、労働力市場が、非常に難しかったものの、時間を要して徐々に形成された。 この時期にインフラストラクチャーや素材などの②基礎産業が整備された。具体的には、交通インフラストラクチャー、石炭、石油、鉄鋼産業が重点となった。政策手段は、企業の合併や再編とともに4つの経済特区への外資の導入であった。 また、③産業政策が実施された。1987年に自動車の重点企業が指定された。それは、第1汽車、東風汽車、広州汽車、上海汽車など「3大3小2微」と呼ばれる8企業であった。1988年に国家計画委員会に「産業政策部(司)」が設置され、1989年に初めて「産業政策」の名の下に重点産業が発表された。 (3)第3期の市場経済と産業政策(1992~1997年): 第3期は、1992年から1997年までであり、それまでに国家による計画に依存したため設備が過剰になり、産業は整理・淘汰する必要が生じた。即ち産業構造の合理化である。鄧小平は、1992年に南巡講話を行い、①外資の導入よる市場経済化を進めた。ただし、1994年に②産業政策要綱を発表し、自動車産業政策を実施し、計画経済による自動車産業の育成を図った。 ①外資導入政策、②産業政策、③国有企業改革が重視された。中国の経済成長を①外資導入政策により変え、全面的に市場経済化が解禁された。南巡講話が中国経済の飛躍をもたらした。「社会主義市場経済」が宣言され、社会主義の枠で市場経済化が促進された。 対外開放政策は、①外国直接投資(Foreign Direct Investment:FDI)導入政策であり、改革開放促進の地域政策であった。政府は、上海の重要性を強調した。地域政策の1つは、上海浦東開発を出発点として沿海開放都市で実施された政策を揚子江沿岸の蕉湖、九江、武漢、岳陽、重慶へ移すことであった。 一方で、国際競争力のある中国企業育成の②産業政策が採られた。1994年に、産業政策として、「産業政策要綱」と「自動車産業政策」が導入された。これらが本格的な産業政策の始まりであった。1994年に「4大支柱産業」として、電子・機械、建築、自動車、石油化学が指定された。 (4)第4期の国際競争重視(1997~2004年): 中国は、1997年のタイから端を発したアジア通貨危機の後の2001年にWTO加盟を決断し、WTOへの加盟により企業の国際競争力を高めることを目指した。自由化、民営化、企業のグローバル化等がますます加速した。上海を含む長江経済圏、北京・天津を含む環渤海経済圏への「外国直接投資(FDI)の流入」は中国の成長を飛躍させた。 なお、第3期の③国有企業改革が進まなかったため、1998年から朱鎔基首相が「3大経済改革」を実施した。これはこの後の中国の経済成長を確実にするための大前提となった。 (5)第5期の調和のとれた社会(2004~2010年): 『科学的発展観』とは、中国の胡錦濤政権が2004年に打ち出した指導思想である。中国は成長戦略のみならず所得格差の是正も重視した。技術的には外資の技術の導入だけではなく、中国への独自技術の蓄積の重要性を認識した。 科学的発展観とは、2003年に発足した中国の胡錦濤政権が2004年に打ち出した指導思想である。これは、人を根本とし、科学的かつ合理的観点から全面的で均衡のとれた持続的な発展をめざす。また、高度経済成長を大前提に、都市・農村の発展、地域の発展、経済・社会の発展、人と自然の調和のとれた発展、そして国内発展と対外開放の5項目を統一的に企画する。背景には、経済発展が生み出したさまざまな格差を是正するねらいがあった。 成長一辺倒の考え方から、所得格差の是正、環境問題の解決、産業の高度化などが中心的な課題となった。なお、この時期の地域政策として、「天津海浜開発区」に重点が置かれた。北京、天津を含む環渤海経済圏は中国の3つの経済圏の1つとして確立した。ただし、2004年からであり、再び「自主ブランド車」の創出を目指し、自主技術重視の産業政策を強化した。 (6)第6期の発展パターンの転換(2011年~2017年~継続) 2011年から2017年であり、中国は、経済発展パターンの転換を迫られた。労働集約型産業発展の成長が中国の沿海部を「転換点」に導き、その地域の最低賃金が上昇に転じ、内陸部が高度成長へ転じた。そして、第12次5か年計画(2011-2015年)の7大戦略的産業は、ハイテク産業、バイオ産業、新素材産業、環境保護、IT産業、新エネルギー、新エネルギー自動車へと変化した。第12次5カ年計画は、所得格差の是正のために三農問題(農民、農村、農業)の解決を図り、「成都・重慶経済区」を軸とする西部大開発と東北地域振興へ地域政策の重点を移した。また、環境問題の深刻化からグリーン産業を重点とした。 (7)第7期は、2017年から国内改革の中心に自由貿易試験区を国内に展開し、対外開放の軸に一帯一路建設を置き、地域統合を進める。これらにより中所得国の罠から脱する方向を目指す。この点を次節以降で詳説する。 3.一帯一路建設の『グリッド』となる「自由貿易試験区」本節は第7期の次の点を明らかにする。中国政府は、経済成長の根底に「科学」の進歩と「文化」の創造を置く。その進展のために「自由貿易試験区」を『グリッド』として、「一帯一路」建設を進める。 一方で、成長が進まないと日本で錯覚されている中国の産業育成政策は着々と進行し、第6期を継続し、強化している。成長戦略の『グリッド』は①「自由貿易試験区」である。この試験区を『グリッド』に改革開放政策により外国直接投資を活用し、全国に展開する。また、②「一帯一路」建設により国内だけではなく、アジアからヨーロッパ・アフリカまでの一帯の開発を進める。更に、国内ではイノベーション(革新)を最重視し、9重点分野のうちで③「産業構造の転換・高度化」により「中所得国の罠」からの脱出を図る。 中国の成長の起点の1つが自由貿易試験区である。2013年に上海に初めての自由貿易が開設された。2015年に天津、広東、福建に3大自由貿易試験区が開設された。また、2017年4月に第3次の自由貿易試験区の総合プランを発表した。それは、遼寧省、浙江省、河南省、湖北省、重慶市、四川省、陜西省の7つの自由貿易試験区である。この時点で中国全体の自由貿易試験区は11カ所になった。 そのプランが提起したのは、上海でこれまで実施してきた経験を踏まえ、自由貿易試験区を改革・開放の手本とし、イノベーション発展の先行者とすることである。自由貿易試験区が、産業集積し、全国にモデルを示し、けん引し、寄与する積極的役割を果たすことを目指す。中国・習体制は、地域協調発展(釣り合いのとれた発展)戦略を実施する。京津冀(北京―天津-河北省)の共同発展、長江経済ベルトの発展を推進する。すべての自由貿易試験区が「一帯一路」建設とつながる。 (1)上海自由貿易区 中国国務院が2017年4月4日にその改革開放全面深化プランを発表した。そのプランによると、上海自由貿易区は「3区1堡」の新目標である。これは、開放・革新一体型総合改革試験区、開放型経済体系リスク・ストレス測定区、政府ガバナンス能力向上先行区の3区を建設することにより「一帯一路」建設に貢献する。 この3区は、上海の国際経済、金融、貿易、海運センターづくりや「イノベーション・センター」づくりの産業集積と連動する。また、1堡は、橋頭堡として「一帯一路」建設の国家戦略に寄与する。プランに基づき、上海に洋山保税港区と上海浦東空港総合保税区などの税関特殊監督管理区域内に「自由貿易港区」を設置する。 「上海・嘉興・杭州イノベーション回廊」が高速道路沿いに「ハイテク産業集積エリア」を建設する。この回廊は、自由貿易試験区とつながる。 (2)広東省自由貿易試験区 「一帯一路」建設と国内政策に関しては、広州は、「広東自由貿易試験区」モデルのリード役である。「貴州省・広東省・広西チワン族自治区」の発展改革委員会は、6月に貴広高速鉄道の計画を発表した。この中心の広州は貴州につながる。したがって、広州の開放経済が貴州省の内陸を刷新・発展させる。 「広東省、香港、マカオの政府の協力の深化、グレートベイエリア建設計画」が2017年7月に契約された。このベイエリア建設が「一帯一路」建設とつながる。香港はプロフェッショナル・サービス分野の海外展開に向けたプラットフォームを構築する(中井邦尚「ジェトロ通商広報」2017年8月24日)。 (3)7つの自由貿易試験区 遼寧省、浙江省、河南省、湖北省、重慶市、四川省、陜西省の7つの自由貿易試験区のそれぞれについて説明する。遼寧省自由貿易試験区は、東北の発展競争力と対外開放レベルを引き上げる新たなエンジンと位置付ける。遼寧省の大連が、拠点となり北東アジアに向けた開放を促進する先行地を建設し、扇の要となる。瀋陽が「ハイエンド製造業基地」の産業集積を建設する。営口が国際的な海運・鉄道の輸送の重要ハブを建設する(呉冬梅『ジェトロ通商弘報』2017年9月11日)。 浙江省自由貿易試験区は、東部地区の重要な海上開放モデル地区、国際大口商品貿易自由化先導地区、国際的な影響力を備えた資源配分基地を目指す。この試験区は一帯一路の「海のシルクロード」に寄与する。 河南省鄭州は、内陸の開放型経済モデル区として「1つのポイントが3つの大陸をつなぎ、1つのラインが欧米を貫く」ことを実現する。湖北省自由貿易区も、内陸の開放型経済モデル区の先行地となり、戦略的新興産業とハイテク産業集中地区の産業集積を重点的に構築する。重慶市は、西部大開発戦略の重要拠点であり、その自由貿易試験区の最大の特徴は陸上貿易ルールを作り、一帯一路の「陸のシルクロード」に寄与する。四川省自由貿易試験区は、内陸開放型経済の新しい高地を目指す。 陜西省自由貿易区の西安市は、一帯一路の陸路の起点となる。この自由貿易試験区の設立は、地理的優位性を生かし、一帯一路沿線国と経済・貿易協力でその特色を作る。この自由貿易試験区には、サムスン電子(韓国)、ファーウェイ技術(中国)、ZTE(中国)が進出している。この試験区の空港は国際空港物流ハブを目指す(嶋亜弥子『ジェトロ通商弘報』2017年6月8日)。 こうして第3次自由貿易試験区は、東北、華東、華中、西北、西南の各地区に及び、全国の発展を総合的に後押し、一帯一路建設と接続するグリッドとなる。 4.一帯一路建設による地域統合中国の1人当たり所得は、2016年に8,123ドルであり、中所得国であり、そこからの脱出を目指している。その中核をなす政策は、一帯一路建設である。 一帯一路建設は、2013年に打ち出され、陸上シルクロードと海上シルクロードの2つからなる。目的は、ウィンウィンのグローバル・バリューチェーンの形成を目的とする。このために連結性(コネクティビティー)を強化する。その手段の1つがインフラの建設である。 陸上シルクロードは3大方向がある。第1は中国西北、東北から中央アジア、ロシアを経て欧州、バルト海に至るもの、第2は中国西北から中央アジア、西アジアを経て、ペルシャ湾、地中海に至るもの、第3は中国西南からインドシナ半島を経てインド洋に至るものである。海上シルクロードは2大方向がある。第1は中国の沿海工から南中国海を通り、マラッカ海峡を経てインド洋に至り、欧州へ延伸するもの、第2は中国の沿海工から南中国海を通り、南太平洋へ延伸するものである。 2017年5月段階で中国は、39の国や国際機関と46の共同建設協力取り決めに調印した。国際機関は、国連開発計画(UNDP)、アジア太平洋経済社会委員会(ESCAP)、世界保健機関(WTO)である。 中国の銀行業界は一帯一路建設に融資している。国家開発銀行は残高が1,100億以上である。中国輸出入銀行は契約金額が7,000億元以上である。中国工商銀行は元融資承認額が674億ドルである。中国銀行は与信額が680億ドルである(新華社2017年5月11日)。資金供給は、国際的な多国間、2国間開発金融機関との連携と同時にアジアインフラ投資銀行(AIIB)とシルクロード基金と協力する。 一帯一路の持続可能な発展に必要な3つの要素がある。第1に企業の積極的な参加、第2にグリーン(環境保全型)発展方式、第3に協力参加各国の一般国民を含め実益を得る共有(シャア)の発展である。 中国国務院発展研究センター対外経済研究部の3月28日の発表によれば、2016年9月までの3年間の成果として、沿線20カ国余りに56か所の海外経済協力区と産業パークを建設し、これまでに1,000社余りの中国企業が進出し、生産額が509億ドルであった。「一帯一路」建設は進行している。 (1)アジアインフラ投資銀行(AIIB) アジアインフラ投資銀行(AIIB)が一帯一路建設のインフラ資金の1部を提供する。AIIBの金立群初代総裁は、2017年4月24日の米国シンクタンク「大西洋評議会」の講演でAIIBが「完結、廉潔、清潔」のコア価値観を堅持し、実際の行動と高い質の融資プロジェクトを通じて外部の信頼を得ていくと指摘した。AIIBは中国が主導する銀行ではなく、インフラ投資に専念する新しいタイプの多国間開発銀行であると認識する。職員は、国籍を問わずに世界中から募集する。またグローバルな資金調達であり、いかなる国の企業も参加できる公開競争入札である。 2017年3月の時点で13か国・地域が加わり、合計で70の加盟メンバーになった。カナダが加わり、G7の中で未加盟はアメリカと日本となった。AIIBが「一帯一路」建設に必要とされるインフラ投資で協力する。 中国の旅行会社は、「一帯一路」沿線に力を入れ始め、観光商品を多く売り出した。そのためにロシア、トルコ、エジプトなどへの観光客が増え始めた。日本の1年間の観光客が漸く2016年に2,000万を突破した。一方で、中国国家観光局の見積もりでは、中国と「一帯一路」沿線国との双方向の観光交流規模が、2,500万人を超えている(武漢6月11日新華社)。中国商務省の9月14日の発表によれば「一帯一路」沿線の52か国に対する中国企業の新規投資は1~8月に85.5億ドル(1ドル112円、約9,500億円)であった。 (2)一帯一路の地域的な広がり 2017年5月に北京市で「一帯一路」国際協力ハイレベルフォーラムが開催され、習近平主席は基調講演で参加国と友好協力を発展させたいと述べた。中国企業は、2017年1~4月に61カ国1,862件、318.5億ドルのプロジェクト契約を結んだ(中国商務省データ)。 中国企業は、「ASEAN」への進出を加速している。広西北部湾国際港務集団は、ブルネイ―広西経済回廊の事業を推進する。上汽通用五菱自動車は、20社余りと同時にインドネシア・ジャカルタ郊外に工場を建設し、年産能力15万台を見込んでいる。 北京と「新疆」間の高速道路メインルートは7月15日に全線開通した。2017年の新疆の道路交通建設プロジェクトは、4,410件で投資総額が7,571億元(1元約17円、つまり約12.9兆円)である(新疆ウイグル自治区交通運輸長)。中国の上海港と「ギリシャ」のピレウス港の管理当局は、一帯一路建設を推進する取り決めを結んだ。 中国商務省は、「中東欧」16カ国のうち13カ国と「一帯一路」協力推進に関する文書に調印し、双方の貿易と投資額が拡大していることを明らかにした。双方の貿易額は、2010年の439億ドルから2016年の587億ドルに増えた(北京6月5日新華社)。 中国と「カザフスタン」は、個別にコネクティビティーを強化し、インフラ建設や交通物流などの分野で協力を深める。上海からモスクワに至る要衝にカザフスタンのホルゴスの物流基地がある(日本経済新聞2017年10月6日)。中国は、一帯一路の重要拠点にカザフスタンを位置づける。 中国と「ロシア」に関しては、習主席は、「一帯一路」建設とプーチン大統領が推進する「ユーラシア経済連合」の連携で国際・地域問題で協調と協力を緊密にする。 (3)上海協力機構(SCO)との「一帯一路」建設との連携 2017年5月に北京で各国が「一帯一路」国際協力サミットフォーラムで、中国商務省と80余りの国が貿易円滑化協力イニシアティブの推進を共同提案した。上海協力機構(SCO)は、2017年6月に「カザフスタン」の首都アスタナで習主席の提唱により足並みを揃えることを支持した。また、習主席と会見した「ロシア」のプーチン大統領は、両国の協調を強め、SCOの協力を増進すべきだと述べた(中国通信6月9日)。 (4)日本の「一帯一路」建設への対応 ロンドン・エコノミストも「一帯一路」建設に関する記事をたびたび掲載している。2017年7月22日付けでは、 2017年5月に北京で開催された「一帯一路」国際協力サミットフォーラムに自民党の二階俊博幹事長が出席し、演説し、日本の対応が「一帯一路」建設の参加の方向へ転換した。 5.「産業構造の転換・高度化」2017年の第12期全国人民代表大会第5回会議で発表された9重点分野は、過剰生産能力解消を含む「三去一降一補」、改革開放、農業発展、対外開放、環境、社会建設、政府自身の建設のほかに、「産業構造の転換・高度化」とサービス産業の育成として教育、医療、観光産業の発展に力を入れる。中所得国の罠から脱する政策が産業構造の転換・高度化である。 中国科学院の11大プロジェクトのうちで、「産業構造の転換・高度化」の技術の1つがIoT(モノとインターネットの接続)である。この技術は、都市管理、生産作業、住民生活の分野に活用され、特に都市の「スマート」化への応用が期待されている。スマート都市ソリューションプランやスマートパーク建設が研究開発され、普及されている。このような点で日中の協力が中国国際貿易促進委員会(CCPIT)でも期待されている(新華社4月11日)。 消費に関して、「中国伝統工芸振興計画」を中国国務院弁公庁が発表した。これは、人々の消費の高度化のニーズを満たすために伝統工芸が持つ文化的要素と工芸の理念を生かし、匠(たくみ)と有名ブランドを育て、伝統工芸が現代の生活の中で新たに広く生かすようにする(新華社3月24日)。 (1) 地域統合のための「一帯一路建設」と中所得から脱出するための「自由貿易試験区」の融合 習近平共産党書記・国家主席・中央軍事委員会主席は、長期の権力固めを行った。その背景として、的確な経済政策がある。この点に関して、10月18日の第19回中国共産党大会(略称:十九大)での習報告をもとに指摘する。 「小康社会(いくらかゆとりのある社会)全面完成の決戦を進める」とは、中国の経済が第1段階として「転換点」を過ぎた。転換点とは、生存水準で雇用することができる余剰労働力がなくなる点である。第2段階として「科学的発展観」が、方向を成長一辺倒から変えた。 第3段階として、中国は、中所得国から高所得国へ脱する必要がある。アジアの多くの国が中所得国の罠にあるという研究もあるが、中所得の水準から脱することは、非常に難しいといわれる。このためには衣食住が足りた国民の消費の質を高める必要がある。 こうした中で第1期習政権が打ち出した政策は、非常に的確であった。つまり、「一帯一路建設」と「自由貿易試験区」である。今後の政策として、習報告は「「一帯一路」建設を重点に開放の枠組みを築く。地域開放の配置を最適化するために自由貿易試験区により大きな改革の自主権を与え、自由貿易港の建設を模索する。」と述べる。自由貿易試験区により産業クラスターが形成される。この政策の実行には、20年単位の期間を要する。 この方向の的確さは、中国の1978年からの改革・開放政策により成功した成長戦略を採り入れたことにある。一方で、中国で産業政策を実施したことも寄与し、国内の企業が成長した。世界の有力企業フォーチュン500社(売上高)の数は、1995年に日本が149社であった。2015年にアメリカが128社で変わらず、日本53社と3分の1となり、中国は日本の約2倍の98社となった。2017年に中国は115社(台湾6社を含む)である。 他方で、鄧小平氏以降は、工業化について経済特区に「外国直接投資」を導入する方式で「転換点」を越えた。「自由貿易試験区」は、中国で成功した「外国直接投資」利用型の経済特区の方式である。これは、製造業に適用され、製造業集積、製造業クラスターを形成した。この方式が、サービス産業、特に金融業に適用される。こうしてサービス業クラスターの「外国直接投資」利用型形成により中所得国の罠からの脱出を目指す。 (2)今後の課題として残る文化建設による「消費の質」の高度化 注目すべき習報告は、社会主義建設を目指すと述べたが、基本が「市場メカニズムが有効で、ミクロ主体活力があり、マクロコントロールが適切な経済体制を築く」である。これは、通常の資本主義の市場経済と全く同じである。つまり、習政策は、経済としては市場経済である。 また、中国の産業を「グローバル・バリューチェーンのミドル・ハイエンドに進める」。この方向がイノベーションの活発化である。今後の方向は、「革新(イノベーション)型国家建設」である。 習報告の認識として、今が「発展パターン」転換にある。経済構造の最適化であり、農業、製造業、サービス業のGDPと雇用の占有率(シェア)に関する中国国民の福祉最大化のための最適化である。供給サイド構造改革を主軸とし、その起点がイノベーションである。広東省の深圳では若者を中心としたイノベーションが現実として活発化している。ただし、この課題は、知的所有権を守ることである。 中所得国から脱するために、「五位一体」を目指す。つまり、経済建設、政治建設、文化建設、社会建設、エコ文明建設である。ここで、特に「文化建設」が重要である点に注目する。習報告では、「文化事業と文化産業の発展を推進する。社会効果を第1に据え、社会効果と経済効果を1つに結び付けた体制・仕組みの構築を急ぐ。」消費の質の高度化について文化建設は不可欠である。ただし、習報告で不足している点が、生産面のみではなく、消費面での産業育成の重要性である。特に、文化育成における「伝統」の重要性の再認識である。伝統を見直し、伝統に革新を加えることが、消費の高度化へつながる。 6.最後に本稿は、中国の改革開放後のマクロ経済の状況を分析し、新常態においてマクロ経済が安定し、6~7%の経済成長率を維持していることを明らかにした。また、産業政策の時期区分を行い、第7期が2011年からの「第6期の発展パターン転換期」を継続し、長期的な中所得国の罠から脱する経済政策が必要なことを示した。 習政権の課題は、環境と格差である。環境問題に対しては、中国政府は難しいが対応はしている。格差については、内陸開発などで一定の成果を収めた。また、汚職の対策は徹底している。 そして、習政権は、自由貿易試験区の産業集積を拠点とした中所得からの脱出、20年単位の一帯一路建設の本格化による貿易投資の地域経済統合、この2つをバネとした中国の新しい成長経路のスタート台に立った。

参考文献

朽木昭文・陳小洪(2000)「国際比較から見た中国の産業政策」、『移行期中国の 産業政策』(丸川知雄編)、日本貿易振興会アジア経済研究所。

朽木昭文(2007)『アジア産業クラスター論』、書籍工房早山。

朽木昭文(2012)『日本の再生はアジアから始まる』、農林統計協会。

朽木昭文(2017)「中国の産業政策」、『アジア産業論』(河合明宜・朽木昭文編)、 放送大学。

|