2017/12/27 No.359北欧のキャッシュレス化の進展

川野祐司

(一財)国際貿易投資研究所 客員研究員

東洋大学経済学部 教授

1.ヨーロッパの現金支払い

ヨーロッパでは北欧のキャッシュレス化が注目されているが,その理由は北欧を除くヨーロッパではキャッシュレス化が進んでいないためである。まずは,現金の流通額を見てみよう。

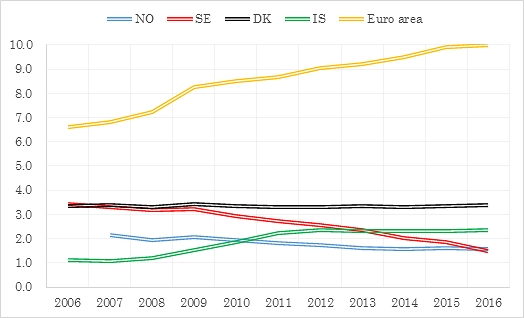

図表1は北欧各国とユーロ地域の現金流通額のGDP比である。ユーロ地域やアイスランドでは現金の流通額がGDPの伸び率を超えて増加している。特に,2007-08年の金融危機で現金の流通が増えているが,資産の一部を現金の形で保管する人々が増えたのではないかと考えらえる。このような行為を通貨の退蔵というが,退蔵された通貨は流通することがほとんどなくキャッシュレス化を読み解く際には注意が必要となる。Esselink and Hernández (2017)によると,現金を500ユーロ以上退蔵している人はユーロ地域全体で27%に上る。5,000ユーロ以上退蔵している人は2%に過ぎないが,一部の人々が非常に多くの現金を退蔵していると考えられること,多額の現金を退蔵している人はこのようなアンケートに正直に答えるとは考えにくいことから(特に地下経済に関わる人々),退蔵額はかなり多いのではないかと考えらえる。かなりおおざっぱだが計算をしてみよう。ユーロ地域19か国の人口は約3億4,000万人である。そのうち25-90歳は2億4,900万人に上る(データはEUROSTAT)。このうち20%が500ユーロ,5%が1,000ユーロ,1.9%が5,000ユーロ,0.1%が50万ユーロを退蔵していると仮定すると,退蔵額は約2,000億ユーロになり,現金流通額の約18%,GDP比では約1.8%となる。また,ユーロは20-25%がユーロ地域外に持ち出されていると推定されており(ECBホームページ),これらを合わせると,ユーロ地域で実際に流通している現金はGDP比で約6%と推定できる。

一方北欧諸国に目を向けると,デンマークでは横ばい,ノルウェーはやや減少,スウェーデンは減少に転じている。これらの国ではGDPの伸び率よりも現金の増加率の方が小さいことを意味している。特に,第2節で見るようにスウェーデンでは現金の流通額自体も2008年をピークに減少しつつあり,キャッシュレス化が急速に進行しつつある。

図表1 各地域の現金流通額(対GDP比,%)

出所:データは各中銀ホームページ。

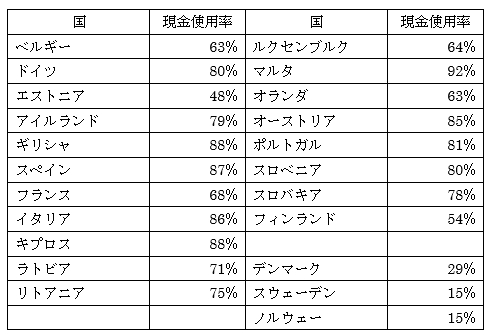

図表2はPOSデータに基づくユーロ地域19か国と北欧3か国の現金使用率である。ユーロ地域全体では79%で現金が使われている。ユーロ地域では2002年の12か国から2017年の19か国まで参加国が増加しているが,参加国の増加と現金増加とは直接的な関係がない。図表2からも見て取れるように,近年ユーロを導入した加盟国は2002年の12か国よりも現金使用率が低いためである。例えば,2011-15年にかけてユーロを導入したバルト諸国の現金使用率はユーロ地域平均の79%よりも低く,特にICT化が進んでいるエストニアはユーロ地域で最も現金使用率が低い。

一方,ユーロを導入していない北欧諸国は15-29%と現金使用率が低い。キャッシュレス化が北欧で進んでいるといわれるゆえんである。唯一の例外はフィンランドであり,現金が54%と過半数を超えている。図表2のデータは支払い回数をカウントしており,支払金額でカウントすると現金の割合はやや下がる。これは,少額の支払いは現金で,多額の支払いは現金以外の方法(カード,オンライン銀行など)で支払うためである。

図表2 ヨーロッパ各国の現金使用率

出所:Danmarks Nationalbank (2017), p. 5,Esselink and Hernández (2017)。

ユーロ地域で現金払いが多い理由として,カードを受け付けない店舗が多いこと,給与が現金で支払われていることなどが考えられる。Esselink and Hernández (2017)の調査では,小売店などの店舗がカードの利用を受け付けておらず,カードが使える店舗はユーロ地域平均で72%しかなく,特にレストランやカフェでは62%にとどまっている。ギリシャ,キプロス,マルタなどの南欧では電気代や保険料のような月払いでも現金の利用が20%を超えている。また,ギリシャでは少なくとも3カ月に1回は給与の支払いが現金である人が57%と過半数を超えており,ユーロ地域全体でも16%に達する。給与の支払いでは200ユーロや500ユーロといった高額紙幣を受け取ったとの回答も15%に達する。

店舗でカードを受け付けず,給与を現金で受け取るのであれば,日々の支払い手段が現金に偏るのは当然ともいえる。ただ,同アンケートでは43%が現金以外の支払いを望んでいるとの回答もあり,93%がカードを保有している。現金以外の支払い手段があるにもかかわらず現金が用いられている。

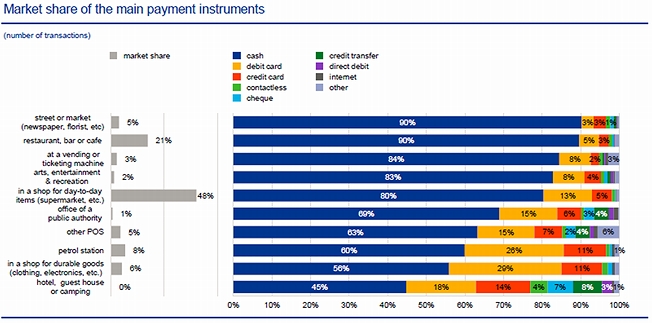

図表3 支払い場面別の支払い手段

図表3からは,小売店やレストランなどでの現金払いが多いことが読み取れるが,デビットカードも一定のシェアを持っている。日本ではカード払いというとクレジットカードが主流だが,ヨーロッパではデビットカードが主流であり,クレジットカードの保有者はEU全体で40%(European Commission, 2015)にとどまっている。EUではSEPA(Single Euro Payments Area)という取り組みが進んでおり,ユーロ地域19か国に加えてイギリス,デンマーク,スウェーデンなど9か国も参加し,合計27か国が参加している(川野2016)。SEPAではオンライン銀行やデビットカードの決済が国境を越えて利用できる。例えば,ドイツ人が自宅周辺のドイツの銀行で口座を開いてデビットカードを手に入れると,フランスやキプロスなどユーロ地域19か国で利用できる。デンマークなどユーロ以外の国でも店舗がユーロ払いのカードを取り扱っていれば,最大27か国まで利用可能国が広がる。

オンラインショッピングではオンライン銀行からの振り込みなどが国境を越えて可能であり,クレジットカードがなくても支払い可能なケースもある。第4節で取り上げるPSD2(決済サービス指令:Payment Service Directive2)が2018年1月から施行されると,オンライン銀行の利便性がより高まる。SEPAにユーロ地域外が参加しているのは,国境を越えたオンラインショッピング(eコマース)が盛んだという背景もある。例えば,デンマーク,フィンランド,スウェーデン,ノルウェーの北欧4か国では外国のオンラインショップの利用率が40-54%もある(Paytrail, 2017)。このうちフィンランドはユーロ参加国であり,ユーロでの決済を確保する重要性は高い。デンマークなどではドイツからの越境顧客も多いと予想される。

ユーロ地域の銀行は収益改善や顧客獲得などのためにオンライン銀行やモバイルペイメントの利便性を高めようとしている。例えば,ベルギーなどで展開されているペイコニークは,オランダの大手銀行INGの一部門が開発して2014年12月にスタートした。INGに加えてKBC,Belfisも参加しており,ベルギーでは3万5,000店舗で利用可能となっている。このような銀行主導のキャッシュレス化は北欧でも進んでいる。

2.北欧のキャッシュレス化

ここでは,フィンランド,スウェーデン,デンマーク,ノルウェーの4か国のキャッシュレス化の現状を見ていく。

2-1.フィンランド

フィンランドではヘルシンキなど大都市では公共交通機関や店舗の一部で現金払いができなくなっている。ヘルシンキ市内のマーケット広場(Kauppatori)では,テントで営業している野外の土産物屋などでもカードが使える。Esselink and Hernández (2017)でも,カード支払いのできる場所は89%とユーロ地域の中で最も高いことが報告されている。それにもかかわらず,統計上,フィンランドは4か国のうち最もキャッシュレス化が進んでいない。フィンランドはアジアから最も近いヨーロッパであり,ヘルシンキ空港はハブ空港であることから観光客が多い。観光客はモバイルペイメントなどのアプリを持っていないために現金払いが多くなりがちである。しかし,それだけではフィンランドの現金払いの多さは説明できず,謎といってもよい。

フィンランドは1999年からユーロを導入しており,2002年の現金流通開始時にマルカからユーロの現金に切り替えられた。2002年当時,ユーロ地域12か国の人口は約3億人だったが,旧通貨からユーロへの切り替えは2カ月間で終了している。準備が整っていれば人口が多くても現金の切り替えは短い期間で済む。

フィンランドでは,2002年よりラウンディングが実施されている。ラウンディングとは現金での支払いで少額硬貨を使わなくても済むように端数を調整する計算をいう。フィンランドでは,買い物の合計額が11.98ユーロや12.02ユーロの時に12ユーロ支払う,というように端数が5セント刻みになるように調整される。店舗は看板などで表示しておけば1セントと2セントを扱わなくて済む。ユーロの硬貨はセントが6種類,1ユーロと2ユーロ硬貨を合わせて8種類あるが,レジでの管理を6種類に減らすことができる。フィンランドでは1セントと2セントはコレクター用に生産されている。

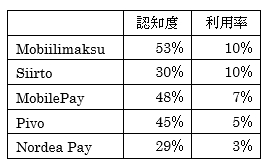

紙幣は2013年よりエウロパシリーズが発行されている。額面の小さな5ユーロより順次発行されており,2017年には50ユーロが発行された。エウロパ紙幣への発行は200ユーロまでであり,最高額面の500ユーロは発行されない。旧ユーロ札は今後も法定通貨として利用できる。フィンランドでは様々なキャッシュレス手段が乱立しており,市場を席巻しているサービスがない(図表4)。

図表4 フィンランドでの主な支払いサービスの認知度とユーザー数

デンマークのデンスケ銀行が展開しているMobilePayや少額支払いサービスのMobiilimaksuなどの認知度は高いものの,ユーザー数は人口の10%にとどまっている(フィンランドの人口は543万人)。2017年3月にはOP Bank,ノルデア,デンスケ銀行がSiirtoサービスを開始し,45万人のユーザーを獲得している。Siirtoは複数の銀行にまたがるサービスであり,オンライン銀行やモバイルペイメントサービスを展開し,今後の成長余地がある。NordeaはNordea Payというサービスも展開しており,Apple Payとリンクさせて使うことができる。

2-2.スウェーデン

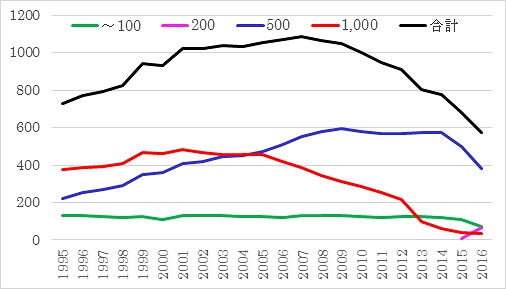

スウェーデンは1661年に現在のような紙幣を初めて発行した国として知られている(イギリスは1694年)。現金流通額のGDP比は1950年代から減少し続けている。現金の流通額自体も2007年をピークに減少傾向にあり,近年は減少ペースが加速している(図表5)。

図表5 スウェーデンの紙幣の流通額(億SEK)

~100は20,50,100クローナの合計。

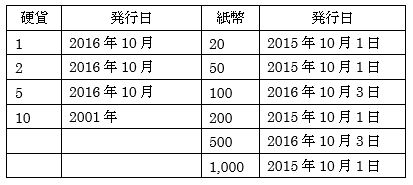

スウェーデンについては1,000クローナを廃止したためキャッシュレス化が進んだという間違った説が広がっている。図表6のようにスウェーデンでは近年紙幣や硬貨の切り替えが進んでいる。2015年には20クローナ,50クローナ,200クローナ,1,000クローナが新札に切り替えられ,2016年6月30日で旧紙幣が廃止となっている。廃止になったのは旧1,000クローナであり,新1,000クローナは流通している。旧紙幣を廃止にすることで退蔵されていた通貨も新札への交換を余儀なくされ,交換の際に一部が銀行預金となれば現金流通額の減少につながる。ただし,1,000クローナのピークは2001年であり,紙幣の切り替えがキャッシュレス化の直接の原因ではない。

図表6 スウェーデンの現金(単位はクローナ:SEK)

スウェーデンでは硬貨も切り替えられており,古い硬貨も廃止となっている。また,補助単位のöreは効果がすべて廃止されており,ラウンディングが実施されている。

スウェーデンではデビットカードやオンライン銀行の利用が進んでいたが,2012年12月に登場したSwishが急速にシェアを獲得している。2017年12月現在でのスウェーデン人の認知度は98%,ユーザー数は600万人(スウェーデンの人口は975万人),2017年11月の決済件数は約2,150万件に達している(Getswish, 2017)。2017年5月にはSwish専用のQRコードが使えるようになった。メッセージやイラスト送信機能も追加され,利便性が高まっている。

Swishはデンスケ銀行,ハンデルスバンク,ノルデア,SEB,スウェドバンクなどの主要銀行が参加しており,銀行預金を振り替える形で決済することができる。SwishではBankIDという番号を利用する。BankIDは個人に付与される番号であり,個人が銀行を変更すると銀行の番号や口座番号が変わるがBankIDは変わらずに利用できる。

Swishの決済はスウェーデンのクリアリングハウスであるBankgirotが運営するBetalningar i Realtid(BiR)というシステムを通じて実施される。BiRは2012年11月に運営が始まり,夜間や休日などリクスバンクの決済システム(RIX)が閉っていてもリアルタイムで24時間決済が可能となっており,Swishが初のシステム利用サービスとなっている。

2-3.デンマーク

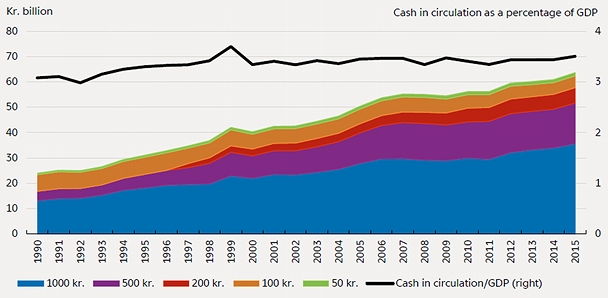

デンマークで紙幣が発行されたのは1713年であり,中央銀行であるデンマーク国立銀行が独占的に紙幣を発行するようになったのは1818年である。現金での支払いは1993年をピークに減少を続けており,小切手も2016年で廃止となっている。デンマークでは5万クローネ(約90万円)以上の現金取引は法的に制限されており,硬貨も25枚までが有効な支払いとなる(Danish Payments Council, 2016)。

図表7 現金流通額(10億DKK)

デンマークでは最高額面の1,000クローネが最も多く流通しており,流通額も年々増加している。1,000クローネは2006-11年あたりまで横ばいで推移していたのが2012年以降再び増加に転じている。2012年以降実施されているマイナス金利政策の影響があるかもしれない。

デンマークでは2009-10年にかけて紙幣を切り替えているが,旧紙幣も法定通貨として使うことができる。硬貨はフィンランド造幣局から購入している。補助単位øreでは25øreが2008年に廃止されており,50øreごとに端数を調整するラウンディングが実施されている。

図表8 デンマークの現金(単位はクローネ:DKK)

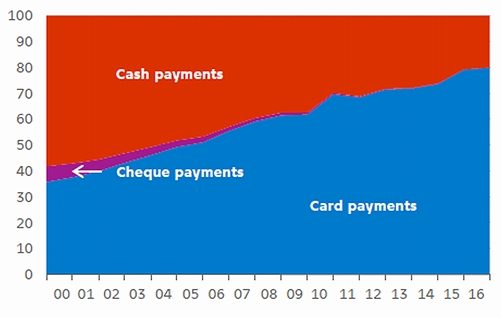

デンマークではデビットカードのデンコート(Dankort)が1984年に始まり,2017年第2四半期にはカード決済の98%がデビットカード(そのうちデンコートは74%)となっている。デンマークではクレジットカード決済に対するサーチャージが認められており,消費者からするとクレジットカード決済はコストが高い。筆者の経験では,サーチャージは0.5-4%くらいであり,店舗によって異なる。

図表9 デンマークでの支払い手段のシェア

デンマークではATMの数が2007年の約3,100をピークに減少しており,2017年には2,400を下回っている。現金を維持するには輸送,鑑定,カウント,ATM維持費など様々なコストがかかる。Danish Payments Council (2016)によると,2009年時点で現金のコストはデンマーク全体で580億クローナ,支払い1回あたりでは7.4クローナかかる。デンコートのコストはデンマーク全体で250億クローナ,1回あたり3.2クローナと低減させることができ,キャッシュレス化は経済的なメリットが大きい。2018年からは夜10時から朝6時までの間,実店舗での現金の受け取りが拒否できるようになる(ただし24時間営業の薬局など一部の例外はある)。

デンマークではSwippというモバイルペイメントのサービスがあったが,2017年2月にMobilePayに統合されている。MobilePayは2013年にサービスを開始し,現在はデンマークで360万人が利用し(デンマークの人口は566万人),デンマークの電車のチケットの74%がMobilePay経由で購入されている(MobilePayホームページ)。

2-4.ノルウェー

ノルウェーでは2017-19年にかけて紙幣の切り替えを進めており,旧紙幣のシリーズVIIは順次廃止になる(図表10)。シリーズVIIの100クローネと200クローネは2018年5月31日に廃止となる。硬貨は50øreが2012年5月に廃止されており,ラウンディングが実施されている。

図表10 ノルウェーの現金(単位はクローネNOK)

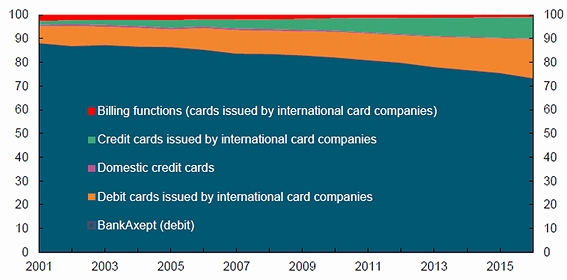

ノルウェーではデビットカードの支払いが圧倒的に多く,クレジットカードは10%程度にとどまっている(図表11)。

図表11 ノルウェーにおけるカード払いのシェア(%)

しかし,最大シェアのBankAxept cardはコストが高い。デビットカードでの支払いには1回あたり0.9NOK(約12円)の手数料がかかる。手数料を無料にするためには年会費208.6NOK(約2,800円)を支払ってプレミアム会員になる必要がある。そこで,モバイルペイメントも普及している。PayPalやApple Payなども普及しているが,2015年5月にサービスを開始したVippsがユーザー数を増やしている。Vippsはノルウェー最大手行のDNBが開発し,DNB以外の銀行もVippsを利用できる。現在のユーザー数は240万(ノルウェーの人口は517万人)とノルウェー最大のアプリになっている。デンスケ銀行はMobilePayをノルウェーでも展開していたが,Vippsに統合する形での撤退を発表している(Danske Bank, 2017)。

3.キャッシュレスな支払いとは

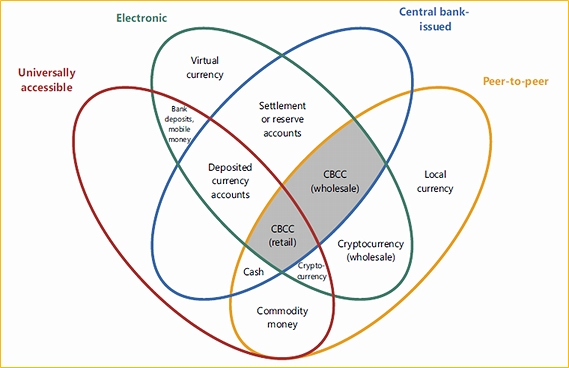

ここまで北欧4か国のキャッシュレス化の進展を見てきたが,キャッシュレス化とは何か,整理してみよう。Bech and Garratt (2017)は様々な支払い手段をまとめているが(図表12),支払い手段の数が多すぎて簡単な図にまとめるのは困難である。例えば,図表12には日本の電子マネーが入る場所がない。

図表12 様々なキャッシュレス化の手段

そのような困難さはあるものの,本稿では個人が利用可能な支払い手段に絞って,すでにサービスが展開されている預金移動,電子マネー,仮想通貨に加えて,まだ実施されていない電子通貨を合わせて4種に分類する。

3-1.預金移動

銀行預金を使った支払いは以前から存在する。銀行の窓口に出向いて振込用紙を記入して自分の預金口座から支払っていたのが,オンライン銀行やモバイルペイメントに形が変わっているだけであるといえる。近年は手の甲などにICチップを入れるバイオハッキングがICT企業の社員証として実施されており,スウェーデン国鉄SLでもチケット購入実験が行われている。将来はスマートフォンなどのデバイスも不要になるだろう。

本稿で取り上げた北欧でのキャッシュレスはこの預金移動に相当する。ポイントは銀行が主体的にキャッシュレス化を進めていることであり,ユーザーがSwishなどのアプリを使うためには銀行預金が必要となる。ヨーロッパの銀行は2000年代末の金融危機で大きな打撃を受け,現在も経営改革の途上にある。店舗縮小などのリストラ策は必須であり,その一環としてオンラインバンキングやモバイルペイメントを進めている。また,ヨーロッパではフィンテックが進んでいるだけでなく,銀行同盟,資本市場同盟,PSD2(決済サービス指令)など銀行を取り巻く環境は大きく変わりつつある(川野2007c,d)こともキャッシュレス化を推し進める要因となっている。

クレジットカードは信用機能もあるが,便宜上ここに分類しておく。クレジットカードはこれまで多くに地域で普及してきており,決済件数は今も増加基調にあるが,長期的にはモバイルペイメントなどと競合することになる。

3-2.電子マネー

企業や団体などが発行する電子マネーをカードやスマートフォンなどのデバイスにチャージして使うのが一般的である。チャージは現金やクレジットカードが一般的であり,法制度にもよるが預金口座からの引き落としも可能である。プリペイドカードも便宜上ここに分類する。日本で普及している支払い手段である。

電子マネーのチャージは現金も可能なケースが多く,銀行を全く介さないでエコシステムを構築することもできる。日本でも銀行主導のJコインなどの電子マネーサービスが開発中であるが,既存の電子マネーに勝つことは難しいと予想される。小売店や消費者の負担がほぼゼロ,QRコードなど端末を不要とする工夫,会計ソフトや税務処理などとの連携サービスの提供,決済データの活用などの付加価値をどれくらい付けられるかがカギとなるだろう。

3-3.仮想通貨

2009年にビットコインが発行されてから,仮想通貨は種類,発行額ともに大きく伸びている。仮想通貨についての詳細は川野(2017b)を参照のこと。仮想通貨を取引所で入手する際には銀行振り込みやクレジットカードを用いるため,銀行預金が全く不要というわけではないが,一度仮想通貨を手に入れればその後は仮想通貨のみでエコシステムを構築することができる。

仮想通貨については価格の乱高下や分裂問題などが騒がれているが,技術的進歩が着々と進んでおり,単なる通貨の送金だけでなく資産の管理やスマートコントラクト(ブロックチェーン上で動かすプログラム)の実装などもできるようになってきており,クラウドファンディングやICO(仮想通貨を用いた資金調達)などの金融面のインフラも整備されつつある。さらに,Tetherのような為替レートが変動しない仮想通貨も登場してきており,仮想通貨を表面的なニュースだけで評価するのは誤った結論を導くことになる。

3-4.電子通貨

電子通貨(e-cash)とは,中央銀行が発行するデジタル形式の法定通貨である。論者によってさまざまな呼び方がある。電子通貨は設計により様々な可能性があるが(川野2017a),電子通貨の保有に制限がなければ銀行預金をすべて電子通貨に変えることもできることから,銀行には大きな影響があり得る。

スウェーデンの中央銀行リクスバンクは2016年11月に電子通貨e-kronaの発行の可能性に言及し,2017年春から研究を始めている。9月には中間報告が公表された(Sveriges Riksbank, 2017)。中間報告では2種類の可能性が示された。第1は中央集権的なサーバーで管理するタイプで,見た目にはスマートフォンなどのデバイスでe-kronaを管理しているが,保有状況や決済情報はリクスバンクが管理する。そのためスマートフォンを失くしてもe-kronaは失われない。第2は電子マネーのような形態を想定しており,カードやデバイスにe-kronaをチャージする。この方法はより簡単に導入できるが,EUのPSD2により電子マネーとみなされるためチャージに上限額(250ユーロ相当)が設定されてしまう。以上から,リクスバンクは現時点では第1の方法が優れていると考えている。

電子通貨を実現させるための技術としてブロックチェーンに注目が集まっているが,現在ではブロックチェーンは有効ではないという認識が多い。その最も大きな理由が決済速度の遅さである。ビットコインではブロック生成速度が約10分であるのは良く知られている。ブロックの大きさは今後のハードフォークで変えることができるが,10分待たなければ決済が完了しないこと自体がビジネス上は問題となる。イーサリアムではブロック生成速度が約15秒と大幅に改善されているものの,スピードの問題は解決されていない。イーサリアムでは2017年12月にクリプトキティーズというスマートコントラクト上での猫のアプリが公表された。クリプトキティーズのガス(イーサリアム上でスマートコントラクトを実行するための手数料)消費量は一時,イーサリアム全体の15%に達し,決済の遅延が発生している。Esselink and Hernández (2017)はユーロ地域での決済は1人1日当たり1.5回程度と報告しているが,個人間の現金のやり取りなども含めると膨大な数になる。ブロックチェーンではそれらの数をこなすことは難しい。

そのような理由から,電子マネーのような中央サーバーでの管理の方が現実的で,リクスバンクも同様の結論に達している。ブロックチェーン以外の技術では,DAG(有向非巡回グラフ)が有力である。IOTA(アイオタ)という仮想通貨で利用されている技術で,ブロックチェーンとは異なり同時に複数の台帳が同時並行的に存在できることで決済スピードが高まる。

デンマークの中央銀行であるデンマーク国立銀行は電子通貨の発行に否定的である(Danmarks Nationalbank, 2017)。その理由は2つある。第1は,金融システムの安定性に与える影響である。家計が預金の一部を電子通貨に預け替えようとすると銀行から流動負債が流出する。銀行は預金のような短期の負債を住宅ローンのような長期の資産に変換している。預金が流出した分だけ中央銀行から借り入れたり債券を発行したりする必要があり,ビジネスモデルに大きく影響する。すでに見てきたようにデンマークではキャッシュレス化が十分に進んでおり,メリットが小さい割にはリスクが大きいと考えている。第2はデンマークの金融政策に関わる。デンマークはユーロに対して,1ユーロ=7.46038クローネにペッグしている。デンマークが電子通貨に移行することで,ユーロ地域から資金が流入してクローネの電子通貨に交換する動きや逆に資本が流出する動きが出ることで為替レートの変動要因となる。これまでクローネはユーロに対して1%も変動しておらず,わずかな為替レートの変動も政策金利の変更や為替介入で対応している。特に近年はユーロ地域からの資本流入に苦労しており,電子通貨への移行でクローネの利便性を高める選択肢はないだろう。ただし,ユーロが電子通貨になればクローネの電子通貨化もあるだろうが,ECB(欧州中央銀行)はユーロの電子通貨化について議論すらしていない。

4.2018年以降のキャッシュレス化

2018年1月にPSD2が施行される。PSD2により,決済サービスの提供者は利用者の銀行口座情報にアクセスできるようになる。これまでは銀行が主体でSwishのようなサービスを提供していたが,今後は他の事業者にも同様のサービスが展開できるようになる。

PSD2では,PISP(payment initiation services providers:決済指図サービス業者)とAISP(account information services providers:口座情報サービス業者)の業務が広がることになる。PISPは,個人がオンラインの決済専用口座を開設すると,オンラインショッピングなどで購入と同時に支払い情報を店舗側に伝えることができるようになる。ショップ側からすると,代金の取りはぐれを防ぐために代金を受け取ってから商品を発送したいが,それではオンラインショッピングは成り立たない。そのため,これまではオンラインバンキングから振り込みをするかクレジットカードを使うかしか選択肢がなかった。今後はPISPに登録した業者はモバイルペイメントなどのアプリを通じて支払いサービスを提供することが可能になる。

AISPでは利用者の複数の口座情報を統合させたり,複数の支払い手段での支払いログをカテゴリー別(食費,家賃など)に集計したりすることができるようになる。家計アドバイスと投資アドバイスを統合したサービスをアプリ上で展開できるようにもなる。

PSD2が施行されると,サービス業者はEBA(欧州銀行監督局)に登録することが義務付けられるが,登録されると銀行に対して口座情報を要求できるようになり,銀行もその要求に応えなければならない。ただし,PISP業者に対して銀行は口座の残高ではなく,例えば120ユーロの支払いが可能かどうかをyes or noの形で返答する。残高が残っていれば決済が可能,残っていなければ決済不可となるため,デビットカードの機能を実現できる。このようなデビットカードは銀行でなくても発行可能で,複数の銀行口座から支払うカード(アプリ)も発行できるようになる。

PISPとAISPを統合すれば,銀行免許(EUでは資本要件規則・資本要件指令)を持たずに仮想オンライン銀行を作ることも可能になる。自社では口座を持たず,利用者が持っている銀行口座のデータを画面に表示できる。複数の銀行に口座があってもあたかも1つの口座であるかのように表示できたり支払いに使えたりする。光熱費などの定期的な支払い情報も登録しておけば利便性がさらに高まるだろう。保険(保険仲介者指令)などの免許を取ることで,保険や投資アドバイスなどの総合的な金融サービスも提供できるようになるかもしれない。このようなサービスはEU全体で提供できるようになり,プラットフォームは域外に輸出することも可能になる。EU発の決済・金融サービスが日本に上陸する日も来るかもしれない。日本でのキャッシュレスを巡る動きについては,菊池他(2017)が詳細に報告している。

なお,PSD2ではカード払いに対するサーチャージが禁止される。消費者にとっては利便性が高まるが,小売店にとってはサーチャージが廃止されたにもかかわらずクレジットカード会社への支払いは残るため収益が減る。そのため,クレジットカードの支払いを拒否する小売店が増える可能性がある。いずれにせよ,ヨーロッパではクレジットカードはますます不便になる。クレジットカード会社にも新たなサービスが求められるようになる。

参考文献

川野祐司(2016)『ヨーロッパ経済とユーロ』文眞堂。

川野祐司(2017a)「スウェーデンの「e-krona」と「キャッシュレス経済」」『ITIフラッシュ』No. 327.

川野祐司(2017b)「仮想通貨の基礎知識」『ITI調査研究シリーズ』No.56。

川野祐司(2017c)「金融同盟の完成に向けた資本市場同盟の整備」『国際貿易と投資』No.109,pp. 70-83。

川野祐司(2017d)「EUの不良債権問題」『国際貿易と投資』No.110,pp. 114-124。

菊地正俊・小林亮・佐藤耕喜・佐藤和佳子・吉田剣悟(2017)『日本のキャッシュレス化の進展とビジネスチャンス』みずほ証券,2017年12月19日。

Morten Bech and Rodney Garratt (2017), “Central bank cryptocurrencies”, BIS Quarterly Review, September 2017, pp. 55-70.

Henk Esselink and Lola Hernández (2017), “The use of cash by households in the euro area”, ECB Occasional Paper Series, No.201.

Danish Payments Council (2016), Report on the role of cash in society, June 2016.

Danmarks Nationalbank (2017a), “Cash is also used as store of value Danes carry a small amount of cash Danes seldom pay in cash Danish households opt out of cash payments”, Danmarks Nationalbank Analisys, No. 24.

Danmarks Nationalbank (2017b), “Central bank digital currency in Denmark?”, Danmarks Nationalbank Analisys, No. 28.

Danske Bank (2017), “Danske Bank in dialogue with Vipps”, press release, 0ctober 11, 2017.

European Commission (2015), “Payment Services Directive: frequently asked questions”, MEMO/15/5793.

Getswish (2017), “Säg det med Swish!”, press release, December 12, 2017.

Norges Bank (2017), “Retail payment services 2016”, Norges Bank Papers, 2017-No.2.

Paytrail (2017), Finnish E-commerce, p.39.

Sveriges Riksbank (2017), The Riksbank’s e-krona project: Report 1, September 2017.

フラッシュ一覧に戻る