2019/11/28 No.445ガイアナ巨大油田発見と経済への波及効果

内多允

(一財)国際貿易投資研究所 客員研究員

ガイアナが新たな産油国として、注目されている。石油生産国であるベネズエラと国境を接していながら、ガイアナは石油とは無縁であった。近年は同国沖合の海底油田で、有望な油田発見が相次いでいる。本稿では、小国(人口約78万人、面積は21.5万平方キロメートルで日本の本州の約9割)であるガイアナにおける海底油田の開発状況と、今後の同国経済に与える影響を、取り上げる。

1.ガイアナ海底油田の開発動向

(1) ガイアナ海底油田への参加企業

ガイアナ政府は、同国沖合の海域で設定した8鉱区で、石油探査・採掘を認めている。各鉱区では複数企業が、操業している。各鉱区の開発利権は、参加企業間で分配される。その企業総数は13社に上る。ガイアナ政府は2鉱区に参加しているだけで、13社は全て外資系である。これらの中で、2鉱区以上を確保している企業は、4社である。

鉱区の開発で主導権を把握できるオペレーター(注1)の地位を、Exxon Mobil(以下、エクソン)は3鉱区で全て確保している。CGXも2鉱区でオペレーターである。 Tullowは1鉱区で確保している。Totalは3鉱区で全てノン・オペレーターである。開発利権の持分比率は、オペレーターが最高の持分比率を占めている。

表1.ガイアナ油田開発の主要な参加企業

(出所)参考文献(1)Table3より作成

(2) 埋蔵量60億バレルに達したStabroke鉱区

2019年10月末までの報道によれば、ガイアにおける油田発見の具体例としては、次の「Stabrok鉱区」と「Orinduik鉱区」の開発成果が注目される。

ガイアナにおける油田発見の先鞭をつけた企業は、エクソンである。エクソンは1999年に、スターブロック(Stabroek)鉱区の権益を、ガイアナ政府から取得した。同鉱区はガイアナの沖合193キロメートルに、面積2万6,800平方キロメートルを占める。オペレーターのエクソンはその後、2社に権益の一部を転売したことにより、同鉱区の開発は3社が参画している。これら3社の権益配分は、以下のようになっている。

エクソンはガイアナにおける系列企業であるEsso Exploration and Production Guyana Limitedが、45%の権益を持っている。残り30%を米国籍のHess Corp.の系列企業であるHess Guyana Exploration Limittedが、25%をCNOOC Nexen Petroleum Guyana Limittedが保有している。同社はCNOOC(中国海洋石油集団)の系列企業である。

CNOOCのガイアナにおける権益保持企業は、カナダの石油会社NexenをCNOOCが2013年に151億ドルで買収して、発足した。

スターブロック鉱区で、初めて石油の埋蔵が発表された(2015年5月)のは、Liza油田の1号井である。同油田では3号井が2016年10月、原油埋蔵量が10億バレル以上であると発表した。同鉱区における最近の油田発見による累積埋蔵量は、次のように増加している。2018年12月3日付けの10回目の油田発見についてのエクソン発表によれば、同鉱区の可採埋蔵量は、50億バレルに達した。翌2019年4月18日に、同鉱区のTurbot海域で発見した油田によって、埋蔵量は55億バレルに引き上げられた。さらに9月16日に14回目の油田発見(Triple1号油田)が達成され、スターブロック鉱区の埋蔵量は60億バレルに引き上げられた(なお、エクソンの鉱区における埋蔵量は、天然ガスも原油相当量に換算した数値も含んでいる)。

(3) エクソンの生産開始は2020年

エクソンの2025年までの商業ベース生産量目標は(同社の2018年版年次報告による)、75万バレル(日量、以下b/d)である。この内訳として次の各油田の生産量を予定している。Liza油田1号井では、2020年初期に12万b/dで生産開始を予定している。Liza2号井については2022年中頃に2隻目のFPSOを配備して、22万b/dの原油生産を予定している。同鉱区ではさらにPayara油田で、18万b/dの生産を予定している。また、他の複数油田で合計23万b/dの生産を見込んでいる。

エクソンは海底油田における洋上生産設備として、少なくとも5隻のFPSO(Floating Production,Storge and Offloading System 浮体式海洋石油・ガス生産貯蔵積出設備)を順次、配備することにしている。最初のFPSOはスターブロック鉱区に配備された。同鉱区におけるFPSOの業務は、オランダのSBM Offshore N.V.(以下、SBM)が請け負った。同社所有のFPSO(名称はLiza Destiny)は2019年8月、スターブロック鉱区に到着した。Liza Destinyは韓国の造船所(現代重工業)で1999年に建造された石油タンカー(30万9,300重量トン)であった。SBMはこれを2017年11月、シンガポールのKeppel造船所でFPSOへの改造に着手、2018年6月に完成させた。Liza Destinyの船籍は、韓国で建造された以来のバハマ国を継承している。

Liza DestnyのFPSO業務の能力に関しては原油生産の能力は、22万b/d,随伴ガスの処理能力(日量)は4億立方フィート、水の注入能力25万b/d、原油貯蔵能力160万バレルである。これらの洋上業務に従事する人数は、平均80人を予定している。

SBM(本社所在地:アムステルダム)は従業員数約4,750人、世界各地でFPSO関連事業を展開している。ガイアナではスターブロック鉱区のLiza油田の生産が始まる2020年に、Liza Dinastyの操業開始を皮切りに、FPSOによる生産体制の強化が予想される。

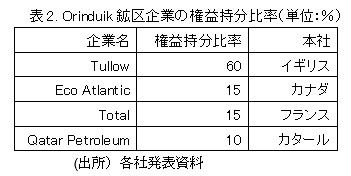

(4)2探査井で油田を発見したOrinduik鉱区

Orinduik鉱区(面積約1,800平方キロメートル)では、2019年に2本の探査井が、2か所の油田を発見した。同鉱区の開発に参加している企業の権益持分は、4社が保有している(表2)。

同鉱区のオペレーターは、最大の権益持分を有するTullowである。カタールの国営石油企業であるQatar Petroleum(カタール石油)はTotalから権益持分を取得した。当初、Totalの権益持分は25%であったが、その40%相当分である10%の持分を売却した。また、カタール石油は、Kanuku鉱区でもTotalが保有する25%の持分から10%分を買い取った(両鉱区の持分の変動についての出所は2019年7月29日付けカタール石油発表による)。

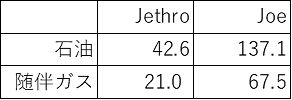

Orinduik鉱区で油田を発見した2本の探査井は、Jethro-1号油井(2019年8月12日発表)と、Joe-1号油井(2019年9月16日発表)である。このような探査井の成功例が、今後のOrinduik鉱区の開発への期待を高めている。

発見された油井の資源量については、原油・天然ガスの貯留層の厚さ(単位:メートル)を発表した。Jethro-1号井の厚さは55メートル、Joe-1号井のそれは14メートルである。

同鉱区の推定可採埋蔵量については、3段階の数値(低位値と中位値、高位値)が発表されている。商業生産の目途となる推定可採埋蔵量いついては、3段階の中間値である中位値が採用されている。Orinduik鉱区の推定可採埋蔵量(中位値)は、石油については35億810万バレル、随伴ガスが2兆8,426億立法フィートであると評価した(表3)(注2)。

同鉱区の推定可採埋蔵量を石油と天然ガスの合計埋蔵量を、原油相当量に換算すると39億8,190万バレル(約40億バレル)と評価している(出所は注2参照)。これに前記のスターブロック鉱区の埋蔵量60億バレルを加えると、ガイアナは既に100億バレルの石油資源を保有していることになる。石油大手のBPの統計年刊の統計(2018年末における各国の石油確認埋蔵量)によれば、対象国55か国の中で、100億バレル以上の国数は、16か国である(注3)。但し、ガイアナは同年刊では記載対象国でない。同統計によれば、中南米で100億バレル以上の国は、ベネズエラ(3,033億バレル)とブラジル(134億バレル)の2か国にすぎない。

表3. Orinduik鉱区の推定可採埋蔵量(石油100万バレル 随伴ガス10億立法フィート)

Jethro,Joe両油田の推定可採埋蔵量の数値(表4)によればJoeがJethroを上回っている。しかし、Jethro-1号油井の探査結果の発表によれば、オペレーターのTullowは同油井では1億バレル以上の埋蔵量を期待していると発表した。Orinduik鉱区は、15の探査対象油田を設定している。この推定可採埋蔵量合計(表3の石油と随伴ガス)に占めるJethroとJoeの合計が、15油田合計(表3)に占める割合は、石油(179.7百万バレル)は合計(3508.1百万バレル)の5.1%である。随伴ガス(単位10億立法フィート)はJethroとJoeの合計(88.5)は全油田(2842.6)の3.1%を占める。

同鉱区内では埋蔵量規模が比較的小規模な油田で、前記のように、資源量が豊富な貯留層を発見したことに、関係各社は今後の探査結果への期待を高めている。

表4 Jethro、Joe両油田の推定可採埋蔵量(単位:表3と同じ)

2.石油増産が変えるガイアナ経済の構造

(1) 2020年から顕著な変化

ガイアナ経済の構造は、同国の石油生産が本格化する2020年以降から目立って変貌することが予想される。この予想について、IMF(国際通貨基金)が発表した報告から、次に紹介する(注4)。

IMFは加盟国の経済政策に関わる包括的な協議(別名国別サーベイランス)を実施している(参考文献3参照)。同協議はIMF協定第4条により原則として毎年1回実施され、第4条協議とも言われている。

今後のガイアナ経済の特徴は、石油への依存度が高まることである。IMF報告では、2020年からの経済情勢に石油生産の動向が、顕著な影響を及ぼすことを分析している。GDP成長率にも石油増産が貢献することが、期待されている。実質GDP成長率は2017年から2019年にかけては1桁の数値で推移しているが、2020年には85.6%に跳ね上がることが、予想される(表5)。

表5.ガイアナの実質GDP成長率(単位:%)

(出所)参考文献(3)Table1より抜粋

2020年にGDPの構成部門に石油産業が新たに参入した実態は、名目GDPの非石油と石油部門の構成で示している(表6)。同表によれば、2018年と2019年のa,b両欄の数値が同じである。つまり、名目GDP総額が、非石油部門で占められていることを表している。

一方、2020年については、両欄の数値は異なる。b欄の非石油部門GDP(9,672億ガイアナ・ドル、以下G$)は、a欄の57.6%である。これから、残り42.4%(7,108G$)が石油部門の数値に相当する。1人当たりの名目GDP(米国ドル表示)は2019年の5,252ドルから2020年には10,249ドルに、95.1%増を予想している。

表6.ガイアナのGDP推移(単位:aとb:10億ガイアナ・ドル c:米国ドル)

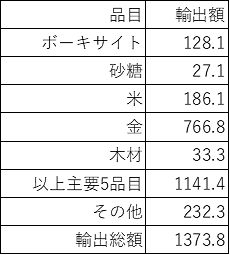

石油生産は輸出構造を変化させることも、想定されている。ガイアナの伝統的な輸出商品は、5品目(ボーキサイト、砂糖、米、金、木材)である。例えば、2018年の輸出統計によれば、これら5品目の輸出額合計(11億4,140万ドル)で、総輸出額(13億7,388万ドル)の83.1%を占めた(表7)。

表7.ガイアナの主要商品輸出額 2018年(単位:100万ドル)

この輸出構造は、2020年から石油輸出が始まると、変化することが予想される(表8)。

同表のIMF予測によれば、2020年に石油輸出が実現すると、輸出総額に占める石油の比率は、60.3%(同表のB/D)に上る。その後も石油が最大の輸出部門の地位を保持することが予想される。

表8. ガイアナの輸出額見通し(単位:100万ドル %)

(注2)DはA,B,Cの合計

(出所)表5と同じ

最近2年間の輸出入収支は、入超(2019年は予測)を記録するが、2020年以降は出超となる見込みである(表9)。これも石油輸出の拡大効果である。

表9. ガイアナの輸出入総額と収支の推移(単位:100万ドル)

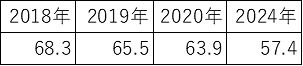

IMFは石油輸出額の積算根拠となる石油価格(原油1バレル当たりの価格)は、2020年については63.9ドルと予想している(表10)。2024年のそれは、57.4ドルに低下すると、慎重な予測値を打ち出した。

表10. 原油価格の推移(単位 ドル/バレル)

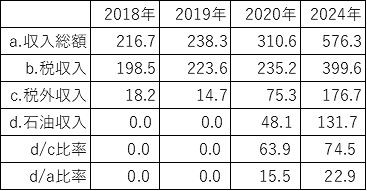

(2)石油収入への依存度が高まる政府歳入

石油輸出の増加傾向は、政府の歳入構造の変化をもたらすことが、予想される。石油収入が2020年に初めて政府の収入項目に計上される(表11)。同表によれば、2020年以降は税外収入の増加が目立つ。2020年における政府収入の前年比伸び率は、税外収入の伸び率が大きくなっている。これは主要な税外収入項目となる石油収入が貢献している。同年の政府収入総額(3,106G$)は、2019年(2,383G$)に対して30.3%増である。その増加額(723G$)の内訳は、税収入増加額が116憶G$に対して、税外収入のそれは、606G$である。税外収入の増加額の79.4%が、初めて計上された石油収入(481G$)である。

今後の石油増産に伴って、政府の収入に占める石油収入の割合は増えるだろう。

ガイアナ政府は石油開発権を供与する対象企業を、個別交渉で選定しており、入札は実施したことがない。契約形式は、PSC(Production Sharing Contract 生産物分与契約)である。

表11. ガイアナ政府の収入構造(単位:10億ガイアナドル. パーセント)

エクソンがガイアナ政府と締結した海底油田開発の契約は、1999年に初めて締結された。この契約ではロイヤルティの規定はなかった。同契約を見直す交渉の結果、2016年6月に、新たな契約が結ばれた。新契約ではエクソンはガイアナ政府に、2%のロイヤルティを支払うことになった。PSC条項については、利益は均等に配分される。エクソンは原価回収の権利を得ている。この原価回収比率は75%である。したがって、利益(gross revenues)の総額(100%)から75%を差し引いた25%相当分を、均等に(12.25%)分配した数値がPSC条項の取り分となる。ガイアナ政府が得る実質ロイヤルティ比率は、14.25%(12.25%と前記の固定ロイヤルティ2%の合計)となる(注5)。

PSC契約では、原価回収額を控除後の利益配分額を計算する。企業は原価回収額を受け取って、油田の開発・探鉱・採掘等の関連業務の経費を確保している。

3.今後の課題

今後、石油生産拡大がガイアナの発展に貢献するためには、克服すべき課題もある。そのいくつかを取り上げる。

(1) 油田開発契約条件の見直し

前記(政府の石油収入)で触れたように、政府の収入源として石油収入への依存度が高まる。ガイアナ政府も石油収入を増やすべく、石油開発権の契約条件を見直す意向である。

これについてはIMFが2018年に実施した第4条協議で、エクソンと締結した油田開発の契約内容では、ガイアナ政府の利益取り分が、国際的な契約に比べて少ないことを指摘した。IMFは今後の契約改定では、ガイアナ政府の取り分を引き上げることを提案している。

ガイアナ政府が今後、石油会社に対する油田開発権供与の契約交渉の方針については、2020年3月2日に実施される総選挙の結果が注目される。この選挙で議会(一院制)の勢力が決まる。国家元首である大統領を、議会が選任する。2015年に就任したグレンジャー大統領は、健康上の理由で引退する。2020年に発足する新政権は、石油企業に対して従来以上の厳しい契約条件を、迫ることが予想されている。

前記(表11)で示したように、石油収入が政府の財政を支える屋台骨になりつつあるだけに、石油会社との交渉態度も厳しくなることが想定される。

(2) 求められる石油生産を支える関連産業の育成

石油会社は石油開発が、ガイアナ国内の関連企業の創設や、雇用拡大の波及効果が生まれることを重視している。例えば、同国の油田開発で成果をあげているエクソンによれば(2018年6月12日発表)、同社や下請け企業、再下請け企業の従業員の半数が、ガイアナ人である。エクソン・ガイアナの現地における調達額(2017年)約2,400万ドルに上り、その取引対象企業数は300社以上を数える。

エクソンはガイアナの首都ジョージタウンに、ローカル・ビジネス開発センターを開設した。同センターは中小企業の育成と発展を目指して、275以上の地元企業を対象に人材育成や企業経営に関する事業を展開している。

ガイアナが原油生産地として、不利な事項として石油精製プラントが存在していないことがあげられる。これが、原油を精製する石油産業の下流部門への進出を阻むことになる。また、原油生産に随伴ガスが混入していると、ガスを分離して精製する必要がある。ガイアナが石油や天然ガスの消費地から離れていることや、輸送施設を含む輸出関連インフラが整備されていないことも石油精製プラントの採算条件を不利にしている。

(3)油田開発を遅らせる国境紛争

ガイアナにおける東西の国境紛争が、海底油田の開発の遅れを招いた。東側のスリナムとの国境問題は解決したが、西側のベネズエラとはまだ紛争が未解決である。

ベネズエラとの紛争対象である地域は、エセキボ川左岸地域に位置するエセキボ地域である。同地域はガイアナ総面積のほぼ3分の2を占める。エセキボ地域の陸上に加えて、その沖合の領海および経済水域も、紛争が続いている。エセキボ地域紛争は、植民地時代(ベネズエラがスペイン領、ガイアナがイギリス領)の宗主国間の対立が、独立後に持ち越されて、今日に至っている。ベネズエラはガイアナに比べて強大な軍事力で、圧力を加えてきた。ガイアナはエセキボ地域の地下資源開発に着手できない状態が続いている。海底油田に開発についても、ベネズエラは反対している。大規模油田の発見が相次ぐスターブロック鉱区も、ベネズエラ政府は経済水域の権利を主張している。

最近のベネズエラ海軍の紛争海域での干渉事例としては、2018年12月22日、スターブロック鉱区で地震探鉱実施中の調査船を停止させたことがあった。エクソンは地震探鉱を中止したが、同鉱区の開発には影響はないと発表した。ベネズエラ側から、紛争海域への介入は、今後も有り得ることは予想される。

両国の海域が、一つの石油開発地域として有望視される契機は、米国地質調査所(USGS)が発表したデータである。同データは改定を重ねているが、その2012年発表によれば、次のように世界各地の石油と天然ガスの埋蔵量を推定している。

ガイアナとスリナムを一括りにした鉱区(Guyana Suriname Basin)の石油埋蔵量は136億800万バレル、天然ガス埋蔵量32兆320億立法フィートと発表した。同鉱区は世界有数の有望な堆積盆地であると評価している。

一方、ガイアナ・スリナム間では排他的経済水域(EEZ)の境界線が、2007年10月国連海洋法裁判所により決定された。両国にまたがる海域では、有望な海底油田の存在が見込まれている。国境紛争の解決は、同海域の石油探鉱を促進されることが期待されている。

「注記」

(注1)オペレーターの役割:油田鉱区の開発についての契約当事者が複数の場合は、当事者間で共同操業協定を締結して、当該開発に必要な事項の権利と義務についての合意事項を明文化することにしている。これについて実際の業務を遂行する当事者が、オペレーターである。それ以外の契約当事者は、ノン・オペレーターである。

(注2) 表3の数値は、参考文献(2)を発表した企業である。同文献の作成者は、石油・天然ガス・鉱業分野のコンサルティング会社であるGustavson Associatesである。同社および同社の従業員は、提供先の当該石油会社の評価対象の資産や報告対象の調査分野の直接的なまたは間接的な所有権を保有していないこと、また提供するサービス料金は当該報告対象の資源量に依存していないことも記載している。表3の推定可採埋蔵量は、低位値(Low Estimate)と中位値(Best Estimate)、高位値(High Estimate)の3段階の数値を発表している。この内、中間値である中位値(Best Estimate)が、一般的に推定可採埋蔵量として引用されている。

(注3)BP,Statistical Review of World Energy,London,2019

(注4)主要参考文献(3)

(注5)Stabroke鉱区の利益配分や原価回収率については、ガイアナ政府と同鉱区開発に参加している3社が締結した協定文書(Petroleum Agreement)のArticle 11 (Cost Recovery and Production Sharing)参照。

「主要参考文献」

(1) Nattasha Gaskin-Peters,Clare Callahan,Patrick Henry: Guyana Oil and Gas Industry Market Report-Update.Washington,D.C.,DAI Sustainable Business Group,2019

(2) ECO(Atlantic) Oil & Gas Ltd,Competent Persons Report for Certain Assets in Offshore Guyana,Toronto,March 15,2019

(3) 2019 Article Ⅳ Consultation―Press Release;Staff Report;and Statement by the Executive Director for Guyana,IMF Country Report No.19/296当該資料は、2019年9月付で公表された。

フラッシュ一覧に戻る