2021/05/28 No.486コロナ禍が米国の輸入に与えた影響~米国の対中輸入減少基調に変化なし~

大木博巳

(一財)国際貿易投資研究所 研究主幹

1.パンデミックで明暗を分けた対中輸入と対非中輸入

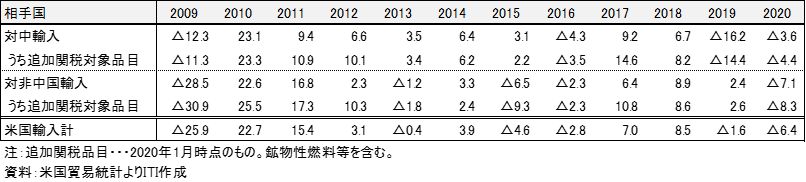

新型コロナウイルス感染症(COVID-19)パンデミック(世界的大流行)により下押し圧力が懸念されていた米国の輸入は、2020年に前年比6.4%減、2019年の1.6%減と比べて悪化したが、リーマンショック後の2009年の25.6%減と比べれば、落ち込み幅は比較的軽微で済んだ。パンデミック特需が発生したためである。

パンデミックは、貿易にプラス(増加要因)とマイナス(減少要因)の両面で影響を与えた。プラス要因は、特需を発生させたことである。第1はロックダウン(都市封鎖)で在宅勤務や家庭学習を強いられた人が多数発生し、企業と消費者の双方がPC購入に走ったことで、情報機器に特需が生まれたことである。第2がCOVID-19との戦いに不可欠な個人用保護具の需要が高まったことである。マスク、体温計、フェイスシールド、保護衣服、口鼻保護装置、手袋、ゴーグル、消毒剤等が一時的に不足した。

一方、マイナス要因は、ロックダウンによる景気悪化である。通常の景気悪化は、金利上昇や金融市場の混乱がモノやサービスへの需要の減少を招き、それに伴う失業の増加がさらなる需要減を引き起こすという連鎖で起きる。しかし、今回の景気後退はハリケーンや地震と同じような自然災害によって始まった。こうした災害はモノとサービスの供給(サプライチェーン)を阻害する。米国国内では、紙製品や、洗浄用品を販売する消費財メーカーは、コロナ禍直後から需要が急増し、工場の稼働が追いついていなかった。部材調達の海外依存も供給を不安定化させた。特に、ロックダウンによって直撃を受けた航空宇宙、航空、レストラン、ホテル、オフィスビル、石油・ガス等業種では、これらの市場に製品を販売している製造業が、特に大きな打撃を受けた。

さらに、新型コロナウイルスのパンデミックは、世界の石油消費量を落ち込ませ、原油先物価格が一時的にマイナスを記録した。

他方で、中国はパンデミック特需で潤った。米国の対中輸入は、対中追加関税措置の発動により前年比16.2%減と大きく落ち込んだ2019年と比べて、2020年は前年比3.6%減と落ち込み幅が改善された。対中追加関税対象品目に限っても、対中輸入伸び率は、2019年の14.4%減から2020年には4.4%減に改善している。一方、米国の対非中国輸入は、2020年に前年比7.1%減、2019年の前年比2.4%増からマイナスに転じた。パンデミックは、対中輸入と対非中国輸入で明暗を分けた。

表1 米国の輸入伸び率推移

2.中国のコロナ禍特需

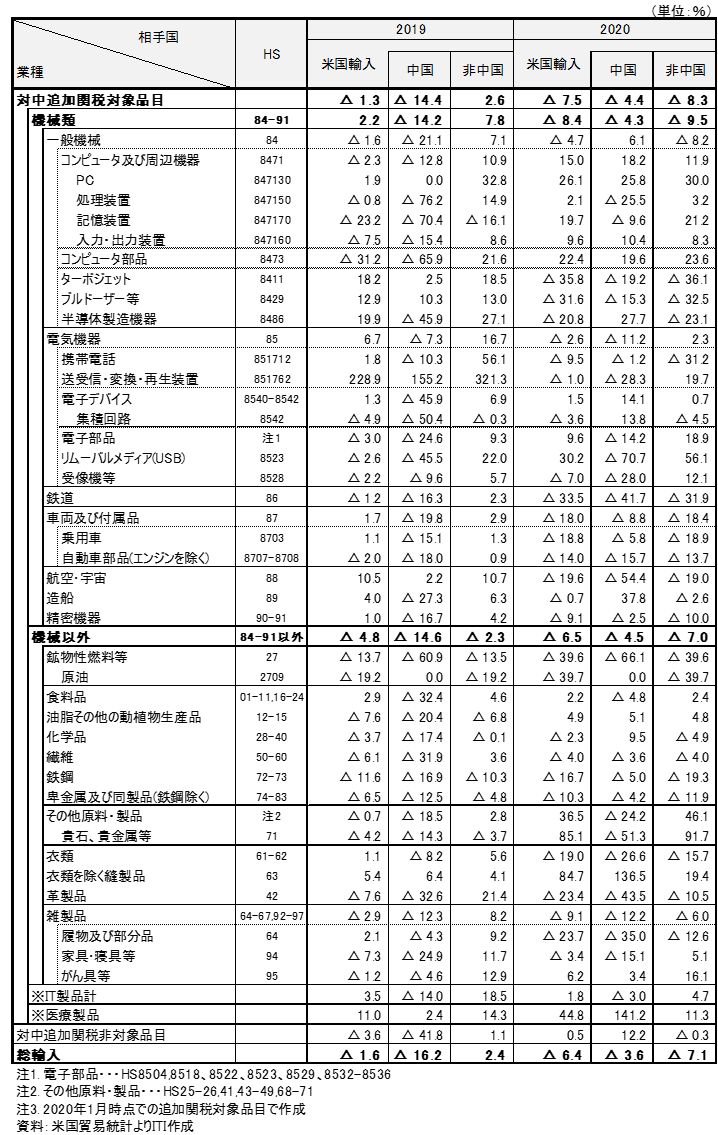

パンデミックが2020年の米国の輸入に与えた影響を2019年の増減率と比較したのが表2の業種別輸入の前年比増減率である。米国の輸入が2020年に前年比増となった業種をHS2桁分類でみると食料品、油脂、貴石、衣類を除く縫製品(マスクなどを含む)、玩具など限られている。一方、2020年に前年比減となった業種は、鉱物性燃料(前年比39.6%減)をはじめと車両、衣類、革製品、履物など、2019年の減少率と比べてほとんどの業種で減少率が悪化している。

HS2桁からHS4桁に業種を広げて詳細にみると、一般機械や電機では、前年比増となっている品目が出てくる。一般機器ではコンピュータ・周辺機器や同部品、電機は電子デバイス、電子部品、リムーバルメディアなどである。同時に、一般機械、電機では、2020年の輸入が前年比で大きく減少している品目が多くある。一般機械ではターボジェット、ブルドーザーなどの建設機械、半導体製造装置、電機では携帯電話が前年比減となっている。

また、機械類に広げるとで、乗用車や自動車部品などの輸送用機器が落ち込んでいる。多くの業種でパンデミックの影響を受けている。米国の輸入でパンデミックにより輸入が前年と比べて増加した業種はそれほど多くはなく、殆どの業種で前年比減である。また、対中国輸入と対非中国輸入で明暗が分かれたのは、対中輸入では、パンデミック特需を享受した品目(衣類を除く繊維製品、前年比136.5%増、PCなど)が輸入を下支えした一方で、対非中国輸入では、パンデミックによって打撃を受けた品目(ターボジェットエンジンが36.1%減、ブルドーザーが32.5%減、乗用車が18.9%減等)を多く抱えていることで、大きく落ち込んだ。

次に、パンデミック特需が発生したIT製品と医療製品について、米国の輸入を詳細にみる。

表2 米国の業種別・地域・国別輸入伸び率

米国のIT製品輸入

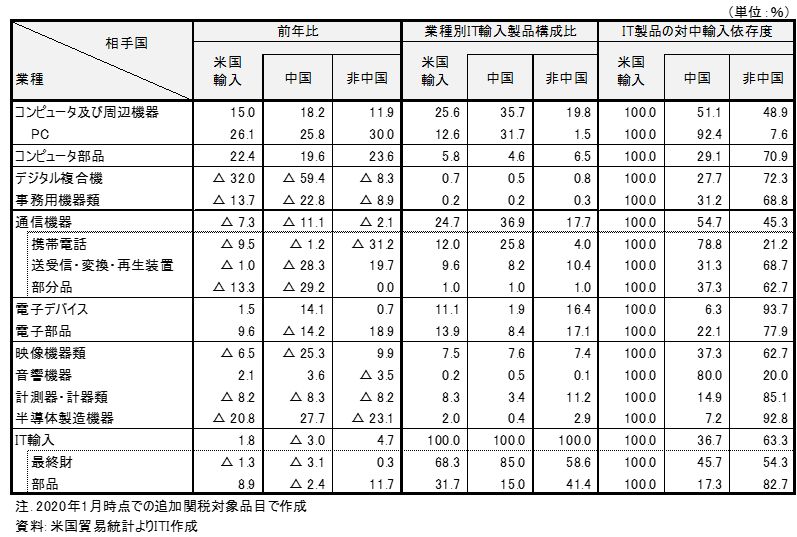

パンデミックは、IT製品(情報機器)特需をもたらした。表3は、2020年の米国のIT 製品輸入伸び率を対中国、対非中国輸入で分けてみたものである。IT製品には、PC、スマートフォン、半導体製造機器などの製品(最終財)に加えて、電子デバイス・電子部品などの部品を含めた。米国のIT製品輸入の特徴は、2020年でIT製品輸入の68.3%が最終財、31.7%が部品と最終財が過半を占めていることである。最終財輸入のうち中国のシェアが45.7%と過半近くを占め、対中国輸入依存度が高い。部品輸入では、非中国が82.7%と対中輸入依存度は低い。

表3 2020年の米国のIT製品(業種別)輸入伸び率、構成比、輸入依存

対中国輸入依存度が高い業種は、PC、携帯電話、音響機器等の最終製品である。一方、電子デバイス、電子部品、デジタル複合機、事務用機器、半導体製造機器、計測器・計器類の中国依存は低い。パンデミック特需が発生したのはPCである。パンデミックによって在宅勤務や家庭学習を強いられた人々が続出し、企業と消費者ともにPC購入に走った。2020年の米国のPC輸入台数は、前年比20%増の1.2億台、このうち対中国輸入が1.12億台、対中輸入が占める割合は92.4%と9割を超えている。金額で2019年の373.6億ドルから470.2億ドルと前年比26.1%増となっている。PC以外では、2020年に輸入伸び率が高かった品目は、コンピュータ部品であったが、対中国輸入依存は低い。音響機器は前年比微増で対中依存度が8割を占めている。パンデミック特需は、PCが圧倒している。

米国の医療製品輸入

コロナ特需で米国の輸入が急増した品目は医療製品である。医療製品は、マスク、体温計。フェイスシールド、保護衣服、口鼻保護装置、手袋、ゴーグル等。COVID-19との戦いに不可欠な個人用保護具(PPE)やコンピュータ断層撮影装置、ハンドポンプ、数値制御用機器、メガネなどの機械機器、消毒剤、プラスチック製の運搬用・包装用袋、石鹸、ゴム手袋、プラスチック製のシートなどの化学工業品、不織布、衣類、フェイスマスク・レスピレーター、包装容器など多岐にわたっている。

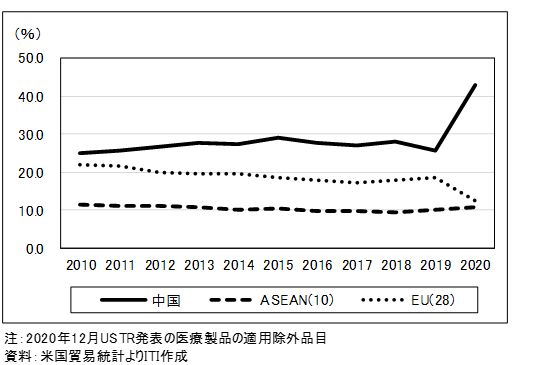

図1 米国の医療製品の国・地域別輸入シェア推移

米通商代表部は2020年末に新型コロナウイルス対策を目的としたマスクや湿布、外科用手術器具などの医療製品の一部を対中追加関税適用除外に指定(HS10桁で99品目)した。この適用除外に指定された品目をベースにして算出した米国の医療製品輸入額が表4である。米国の医療製品輸入額は、2020年で前年比44.8%増の642.9億ドルである。このうち対中輸入額は、2020年で前年比141.2%増の276.0億ドル、対非中国輸入は11.3%増の366.8億ドルと輸入額は対非中国のほうが大きいが、2020年に伸び率では対中輸入が激増した。米国の医療製品輸入に占める中国のシェアは、過去、25%から29%の範囲で上下していたが、2020年は前年の25.8%から42.9%にジャンプした。

この対中国医療製品輸入の激増をもたらしたのは、マスクである。マスクは、衣類を除く縫製品(HS63)に分類されている。米国のマスクマスクの輸入は、2020年で前年比389.2%増の179.7億ドルと急増、このうち対中国輸入が508.2%増、米国のマスク輸入の83.9%を占めた。次がゴム手袋、シートなどのプラスチック製品が含まれる化学工業品で米国の輸入は、前年比28.7%増の230.1億ドル、この内、対中国輸入は前年比57.5%増の74.0億ドルであった。

表4 米国の医療製品輸入額・前年比伸び率(2020年)

3.米国の対中国輸入減少基調は変わらず

2020年の米国の輸入は、パンデミックによって、IT製品や医療製品の輸入増をもたらした。一方で、原油やターボジェットや建設機器、乗用車、衣類などの輸入を前年比で大きく落ち込ませた。前者は、対中輸入で顕著に表れ、後者は、産油国、先進国、発展途上国に影響した。

表5は米国の業種別輸入増減額(2020年-2019年)である。2020年に前年と比べて輸入減少額が最も大きかったのが鉱物性燃料の788.6億ドル減である。次が、車両・付属品の輸送機械(HS87)の547.7億ドル減、これは、乗用車の輸入が落ち込んだことによるもので、特に対日本・メキシコ・カナダ輸入が減少した。

3番目が172.3億ドル減の一般機械である。一般機械にはコンピュータが増加要因絵であったが、ターボジェット、ターボプロペラその他のガスタービン等(HS8411)や建設機器ではショベルローダーの輸入が不振であった。

4番目は衣類の160.8億ドル減である。新型コロナウイルスが猛威を振るった2020年春咲き、北米ではアパレル店舗が営業を停止し、主要ブランド各社は数十億ドル分の注文をキャンセルし、出荷予定だった大量のセーターやジーンズが行き場を失った。対中輸入も減少したが、対非中国輸入のほうが減少額は大きかった。

こうした増減額から、①パンデミック特需のうち医療製品を除外した米国の輸入伸び率、②鉱物性燃料を除いた非鉱物性燃料輸入伸び率を推計すると次のようになる。

第1の、パンデミック特需のうち医療製品を除外した2020年の米国の輸入伸び率は、対中国輸入が前年比7.2%減に悪化して、対非中国輸入伸び率の前年比7.4%とほぼ同じ減少率に並ぶ。

第2の鉱物性燃料を除いた非鉱物性燃料輸入でみると、対非中国輸入は前年比3.6%減、対中国輸入は前年比3.5%減とほぼ同じ減少率となる。

さらに、①と②を合わせた、医療製品特需と鉱物性燃料を除外した2020年の米国の輸入伸び率は、対中国輸入が前年比7.3%減、対非中国輸入が前年比3.9%減と対中国輸入のほうが減少率は大きい。

2020年の米国の輸入は、パンデミック特需で潤った対中輸入が前年比3.6%減と2019年の16.2%減から改善、一方、パンデミックの打撃を受けた対非中国輸入は前年比7.1%減と2019年の2.4%増と悪化した。しかし、医療製品の特需要因と原油価格下落要因を除外すると2020年も米国の対中国輸入の減少基調に変化はないといえよう。

表5 米国の業種別輸入増減額(2019年-2020年)