2021/09/03 No.493労働集約財貿易における脱中国の動き~主要先進国の対中輸入はピークを過ぎた~

大木博巳

(一財)国際貿易投資研究所 研究主幹

1.中国の労働集約財輸出の主役交代

ピークを過ぎたアパレル輸出

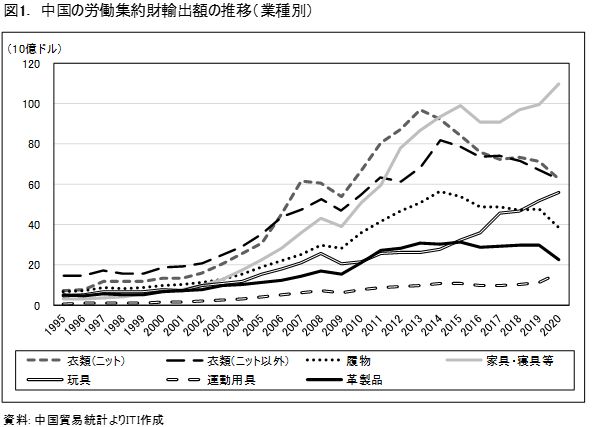

中国の労働集約財産業(以下では、衣類、履物、家具・寝具等、玩具、運動用具、革製品)の輸出は、2002年にIT産業の輸出に抜かれるまでは、最大の輸出産業であった。図1は、中国の労働集約財産業の業種別輸出額の推移(1995~2020年)である。この25年間における労働集約財産業の最大の変化は、アパレル(ニット及びニット以外の衣類)がリーマンショック後をピークに減衰し始めていることである。アパレルのうちニット以外の衣類(HS62)の輸出額は、2011年に家具・寝具等(HS94)の輸出額に抜かれ、2013年にはニット(HS61)の輸出額も家具・寝具等に抜かれた。アパレル輸出額は、ニットが2012年、ニット以外の衣類が2013年をピークに減少し始めている。ともに男性用スーツ・ズボン、女性用スーツ・スカートなど主力品目の輸出が大きく減少し始めているためである。ピークを過ぎて輸出が停滞しているのは、履物、革製品でも見られる。他方で、玩具(HS95)の輸出額は、2020年に履物(HS64)を上回り、2020年にはニット、ニット以外の衣類に迫っている。中国の労働集約財産業の輸出は、業種交代が起きている。

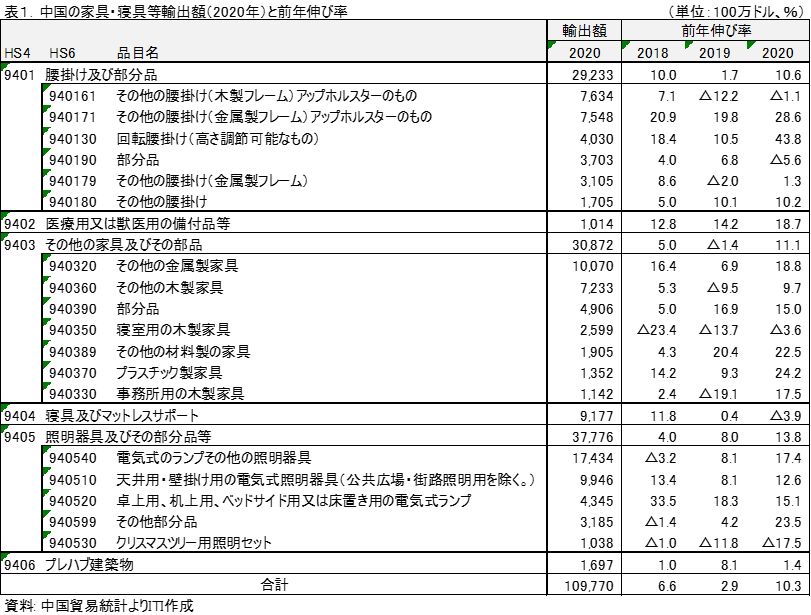

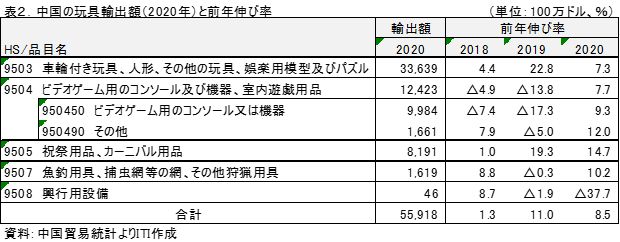

家具・寝具等の輸出は、ともに、リーマンショック後に、拡大トレンドに入っている。家具・寝具等では、腰かけ、木製家具や金属家具及び同部分品(表1)、玩具は三輪車、スクーター・足踏み式自動車等の車輪付き玩具・人形用乳母車・人形・その他の玩具、尺模型等の娯楽用模型等諸々、パズル、ビデオゲーム用のコンソール等(表2)のゲーム機器が伸びている。

米国の対中追加関税措置とコロナ禍の影響

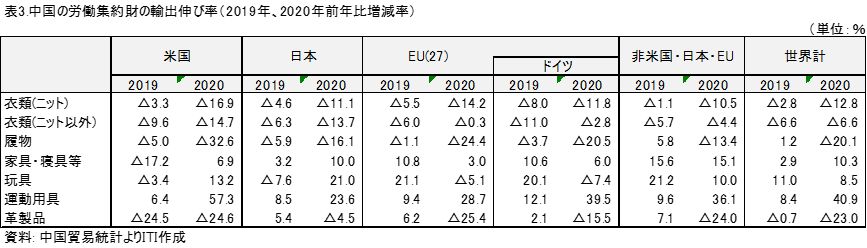

2018年に始まった米国の対中追加関税措置の影響は、2019年の米国の対中労働集約財輸入減少に反映された。2019年の米国の対中労働集約財輸入で最も大きく落ち込んだ業種は、革製品の前年比28.2%減、次いで家具・寝具等の前年比24.9%%減、衣類(ニット以外)の9.0%減、衣類(ニット)の前年比7.7%減、履物が前年比4.3%減、増加したのは運動用具の前年比2.4増であった(注1)。

これを中国の対米輸出でみると、2019年では、革製品が24.5%減、家具寝具等が17.2%減、衣類(ニット以外)が9.6%減、衣類(ニット)が前年比3.3%減、履物が5.0%減となっている(表3)。減少率は米国の対中輸入と中国の対米輸出では、異なるものの、同じような傾向にある。

2019年の中国の労働集約財輸出から見て、米国の対中輸入追加関税措置の影響(マイナス)を受けた業種は、家具・寝具等、玩具、革製品である。衣類や履物は、対米輸出のみならず対日、対EUでも前年比減となっているからである。

中国の労働集約財輸出に大きな影響を与えたのは、コロナ禍である。2020年の中国の労働集約財輸出は、対米輸出のみならず、対日、対EU輸出で衣類、履物、革製品で大きく落ち込み、世界市場向け輸出で、革製品が23.0%減、履物が20.1%減と激減している。他方、家具・寝具等、玩具、運動用具は伸びている。

2.先進国市場における対中労働集約財の輸入はピーク過ぎ

中国の労働集約財輸出を主要輸入国(先進国市場として米国、日本、ドイツ、英国、韓国、台湾、新興市場としてベトナム、タイ、マレーシア、インドネシア、インド、メキシコ)の対中労働集約財輸入で見ると、次のような特徴が指摘できる(表4)。

第1は、米、ドイツ、日本では対中労働集約財輸入のピークが過ぎている。労働集約財輸入に占める中国のシェアが最も高かった時点をピークとすると、日本、米国、ドイツともに、衣類、履物、玩具、革製品などはリーマンショック前後がピークとなる。家具・寝具等については、日本、英国は2020年に過去最高を更新して拡大している。

韓国、台湾も、家具・寝具等、運動用具が2020年に過去最高を更新しているが、その他はリーマンショック前後にピークをつけている。

第2に、ピークが過ぎているといえ、日本や台湾の対中輸入依存度は、米国、ドイツと比べて高い。2020年で日本は、衣類、家具・寝具等、玩具、運動用具の対中輸入比率は、50%を超えている。台湾は、衣類(ニット)、家具・寝具等、玩具、運動用具で50%を超えている。韓国は、家具・寝具等、玩具では対中輸入シェア6割超と高いが、衣類、履物では3割超に低下している。

米国も玩具が80.3%、運動用具が62.5%と対中輸入シェアが高いが、衣類(ニット)、革製品は20%台に低下している。先進国の中では、ドイツの対中輸入依存度が低い。衣類、履物、家具・寝具等では2割を切っている。

第3に、新興市場では、直近の2020年に過去最高を記録している国が多い。メキシコは、履物を除いて、ベトナムは、衣類(ニット)、革製品を除いて、残りのすべての業種で、2020年がもっと高い。

3.中国に代替する生産国はどこか

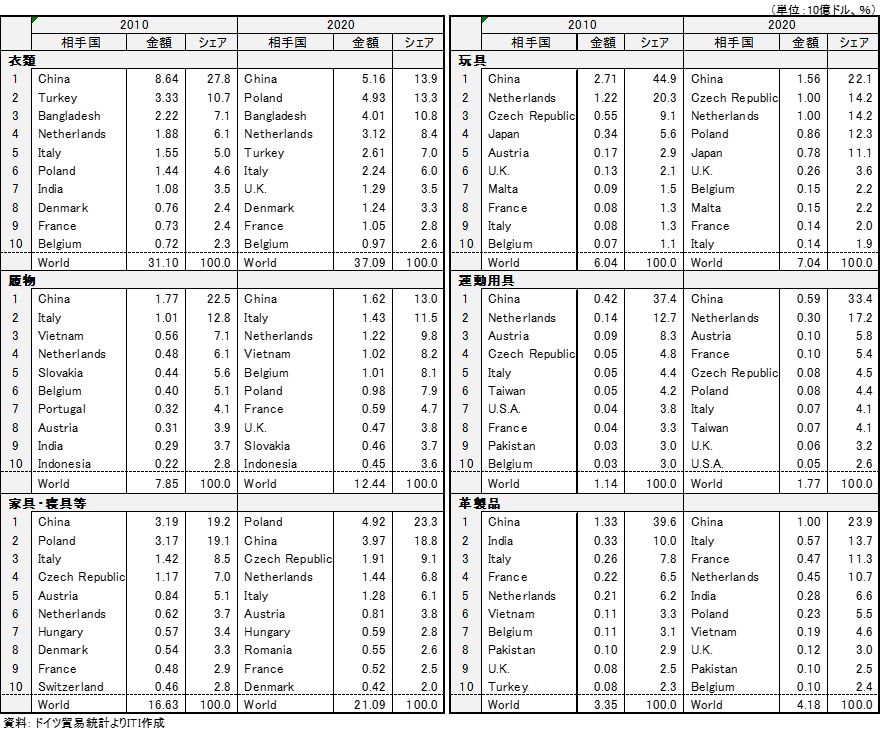

先進国の労働集約財輸入に占める中国のシェアは、低下傾向にあるが、中国に代わってシェアを伸びしている国もある。ドイツの労働集約財輸入で見ると、中国が激しく追い上げられていることがわかる(表5)。2020年のドイツの労働集約財輸入で、中国は、衣類、履物、玩具、運動用具、革製品の輸入額でトップにあるが、2010年と比べてシェアを低下させており、伸び率は平均以下にとどまっている。衣類では、ポーランド、バングラデシュの追い上げを受けている。履物ではベトナム、ポーランド、玩具はチェコ、オランダ、ポーランド、運動用具では、オランダ、フランス、ポーランド、革製品はイタリア、フランス、オランダ、ベトナムが伸びている。家具・寝具等では、ポーランドが中国を抜き、チェコも伸ばしている。オランダは再輸出が多く含まれていると推測できる。その中に中国製品が多く含まれている可能性があり、これを考慮すると中国製品が占めるシェアは、実態よりは高いものと見込まれる。しかし、ドイツの労働集約財輸入では、EU、特に中東欧諸国からの輸入が伸びており、脱中国の受け皿となっているものと推測できる。

表5 ドイツの労働集約財輸入上位10か国(2010,2020年)

一方、日本の労働集約財輸入では、衣類、履物、革製品で中国の輸入シェアが、大きく縮小している。一方で、シェアを拡大させている国が、衣類では、ベトナム、カンボジア、バングラデシュ、ミャンマー、履物は、ベトナム、インドネシア、カンボジア、革製品はベトナムやカンボジア、バングラデシュが伸ばしている(表6)。ベトナムは、家具・寝具等、玩具、運動用具でもシェアを拡大させており、脱中国の受け皿となっている。

表6 日本の労働集約財輸入上位10か国(2010,2020年)

4.中国、内陸部の労働集約財輸出は伸び悩み

中国の労働集約財輸出は、先進国市場ではピークを過ぎている。脱中国の受け皿として、日本や米国ではベトナムなどのASEAN、ドイツでは中東欧が伸びている。今後は、インドや、バングラデシュなどの南西アジアからの輸入も見込まれる。

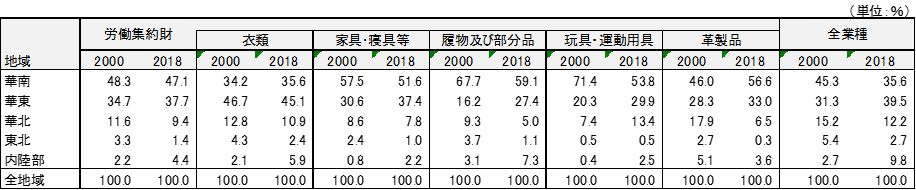

他方で、新興市場では、労働集約財輸入で対中輸入比率がピークを更新している業種が多く見られ、しばらくは対中輸入の拡大が続くものと見込まれる。他方で、中国の労働集約財輸出にも課題がある。期待していた内陸部の輸出が伸び悩んで居ることである。表7は、中国の各税関区の輸出を主要地域別(東北、華北、華東、華南、内陸部)に集計して、中国の労働集約財輸出に占める各地域のシェアである。中国の労働集約財輸出は依然として華南、華東地域からの輸出に依存している。衣類は華東の輸出が45.1%を占め、家具・寝具等、履物、玩具・運動用具、革製品は華南からの輸出が過半を占めている。

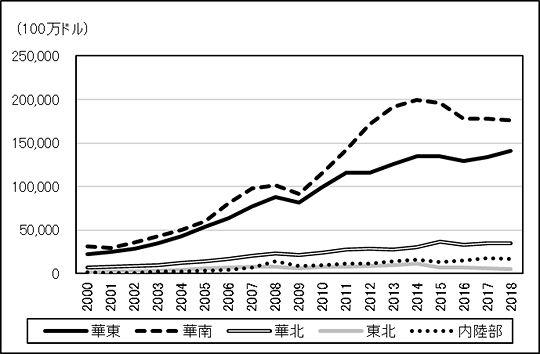

ところが、労働集約財の輸出拠点である華南地域では、労働集約財の輸出はピークに達して減衰する傾向を見せている(図2)。華東地域も衣類や履物の輸出ではピークを迎えている。労働集約財産業は、賃金が割安な内陸部への生産移管が奨励されていた。中国の労働集約財輸出に占める内陸部の比率は、2000年の2.2%から2018年には4.4%と倍増、この間の平均輸出成長率は14.7%と中国の労働集約財輸出の成長率10.2%を上回る伸びを見せた。しかし、内陸部の全業種の輸出成長率は22.0%、労働集約財輸出の成長率は平均を下回っている。

中国沿海部では、労働者不足や賃金高騰で輸出競争力が低下しているといわれている。内陸部の輸出が思っていたほど伸びていないことを考慮すると、沿海部に依存する中国の労働集約財輸出にも成長の限界が訪れ、今後は減衰するものと見込まれる。

表7 中国の労働集約財輸出(税関区別・業種別)総額に占める主要地域のシェア

資料: GTAよりITI作成

図2 中国の労働集約財の輸出額の推移(地域別)

注

1. ITIフラッシュ490「米国の輸入における脱中国の動き(2)~労働集約財はベトナムがASEANの輸出拠点~」(2021年7月12日)

フラッシュ一覧に戻る