2007/02/21 No.90転換期にあるイタリア家具産業の現状

長手喜典

(財)国際貿易投資研究所

欧米諸国の中小企業政策研究プロジェクト(イタリア担当)

釧路公立大学 非常勤講師

イタリアの代表的産地の一つ、繊維の町、プラートは、数年来、中国の町かと思われるほどにその様相を変え、メイド・イン・イタリーの衰退例のように言われてきた。世界一の輸出を誇ったイタリアの家具産業もまた大きな転換点にさしかかっている。

筆者は去る1月中旬、イタリア中小企業の調査で現地に赴く機会があり、たまたま、伝手があって、ローマ到着の翌朝開催された、ある銀行グループのセミナーに参加できた。セミナーのタイトルは「品質に挑戦するメイド・イン・イタリー」というもので、イタリア輸出製品が直面している危機に対処するため、各業界あげての問題意識を現していた。

以下はそのうちの家具産業のプレゼンテーションの骨子を紹介するものである。なお、本稿の後半はミラノの業界団体で収集したデータを中心に取りまとめたものである。

危機脱出をめざして

イタリア家具業界は疑いもなく困難のただ中にいる。中国の進出で国際貿易におけるリーダーシップを失った。これは典型的メイド・イン・イタリーの全般に見られる傾向であり、製品価格の上昇と輸出量の減退にその特徴がある。

このような現状をもたらした要因として、次のような点が挙げられる。

- イタリア経済自体の不振、

- イタリア伝統製品の主たる販路である海外市場の弱体化、

- 家具業界の構造的問題、

- そしてなによりも、家具輸出新興国のめざましい競争力。

これら諸問題への対処について、まだ決定的なことは言えないが、少なくともこれまでにイタリア製品の海外マーケットを切り開いてきた、長い経験や伝承にもう一度光を当てる必要がある。

事実、海外市場でイタリア企業は、新しい生産・販売体制の構築を、コントラクトと言われる注文生産の形や、流通機構の再検討を通じて進めつつある。大型プロジェクトを完成するため、家具メーカーが協調して取り組んだり、一流ホテルやレジャー施設、国際的広がりを持つチェーン店の内装など、より付加価値を高められるオーダーを取れるよう動いている。したがって、成否は企業の協同歩調がとれるかどうかにかかっているが、その際、メイド・イン・イタリーが培ってきた基本的な“住”のコンセプトを一貫して保持してゆくことが大切である。

変革のプロセスも進行中であるが、製品の品質改善の鍵は、生活の質的向上、美的追及により消費者の幸福感に合致する物づくりをすることにある。すなわち、イタリア・ブランドをもう一度確かなものにする必要があるのだ。まだ、新しくデータを集め、これを評価する段階には至っていないが、イタリア輸出品の分析によれば、少なくともよい兆候が確認できる。外国品との競争の問題以上に、海外市場の最終消費者が感知する品質に対する反応が、家具の製品単価とのからみで、何を示唆しているかを見極めることが大事である。

小規模家具メーカーの売り上げ減退は、輸出品価格の上昇が価格競争力の劣る小企業を直撃し、きびしい競争市場で敗れている実態を示している。今後、調査が進めば、イタリア家具業界の漸進的な変容が明らかとなり、品質をグレードアップしてゆくことに活路を見出す他ないことが明らかとなろう。また、このことはメイド・イン・イタリー全般についても言えるイタリア製品の生き残りをかけた新たな挑戦だと思われる。

家具産業の概要

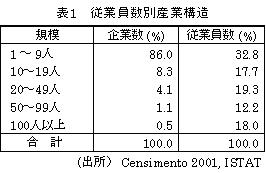

伝統的なイタリア家内工業に由来する産業であり、企業数で見ると、零細手工業が81%、残る19%を中小企業が占めている。しかし、従業員数では、手工業42%、中小企業58%と割合が逆転する。

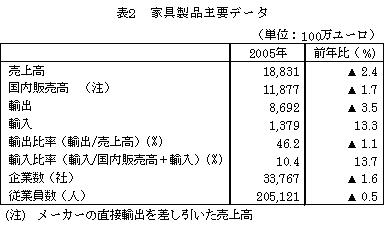

直近のセンサスから従業員規模別の数字を拾ったのが表1で、100人以上の企業は僅か0.5%、圧倒的に零細企業が多い。この産業構造が前項の問題を引き起こしている要因の一つである。また、世界第1位の家具輸出国だったイタリアに、10%の輸入が見られるのも特徴的である。いずれにせよ、2005年は表2に見るとおり、輸入以外のすべての項目について、前年比マイナスを記録している。

売上高は2002年の197億9,700万ユーロをピークに、横ばいないし減少を示し始め、従業員一人当たりの売上げは9万2,000ユーロ、1企業あたりの平均従業員数は6人である。このような零細企業という不利な競争条件を、少なくともこれまでのイタリアは、発注側の特別仕様にも迅速に対応できる小回りのきく製品差別化で乗り越えてきた。しかし、ここへ来て、見た目にはほとんど変わらない低価格の家具が出回りだし、イタリア製品の価格弾力性が失われてきたのである。

一方、大量生産可能な比較的大手企業といっても、やはり200社足らずであり、従業員平均で見ても220人とEU基準(=イタリア基準)の中小企業である。また、中堅企業と目されるのは従業員20人前後の2,000社あまりであるが、このクラスで10万人を雇用している(1社平均50人)。今後、業界が生産体制の変革を期待している層でもある。

イタリアの3大家具産地はロンバルディア、ヴェネト、トスカーナの3州で、企業数でそれぞれ22.6%、10.1%、9.8%を占める。従業員数では、これが19.0、22.6,7.4各%となり、ヴェネト州の企業が比較的規模の大きいことが分かる。

コスミット研究所の試算によれば、2004年世界輸入に占めるリーダーは中国製品(20.5%)であり、10.4%の第2位イタリアは大きく水をあけられた。第3位はドイツ(8.8%)である。しかし、欧州連合15カ国に対してイタリアは14.1%を占める第1の供給国であり、続くのがドイツ、中国、ポーランドである。

市場シェアでイタリア品が依然優勢なのは、ロシア(30.8%)、アフリカ(20.8%)、中東(20.4%)だが、単一国としては、日本もイタリア家具が5.1%を占める重要市場である。なお、研究所のデータによれば、2000/2004年の対比で、イタリアの世界市場でのシェアは、12%から10%へと後退した。

最後に2005年のイタリア家具輸入を見ると、皮肉にも中国製が15%を占め第1位で前年比でも33%も伸びており、この傾向は当面続いているようだ。2位以下の供給国はドイツ(13%)、オーストリア(12%)、ルーマニア(8%)の順にシェアが高い。

フラッシュ一覧に戻る