2016/04/05 No.274TPPは機械・繊維の輸出に追い風~金属鋳造用鋳型枠、マシニングセンター、Tシャツの新たな戦略を探る~

高橋俊樹

(一財)国際貿易投資研究所 研究主幹

TPPの恩恵を中堅・中小企業にも

本稿は、金属鋳造用鋳型枠(鋳型を作るときの金属製の枠)、マシニングセンター(様々な加工を1台で行うことができる数値制御工作機械)、Tシャツなどの肌着(綿製のもの)を取り上げ、TPPや東アジアのFTAの利用による関税削減がどれだけ域内向けの輸出に有効であるかを探っている。

金属鋳造用鋳型枠にしてもマシニングセンターなどの工作機械関連においても、中堅・中小企業の割合が高く、事業規模の小さな企業にもTPPの恩恵が広がることが期待される。

TPPにおける繊維の原産地規則の交渉は、紡糸・織る・縫製の3工程をTPP域内で行うヤーンフォワード・ルールを採用するかどうかで難航した。結局は、同ルールを採用する代わりに、供給不足の一覧表(ショート・サプライリスト)に掲載された域外産の糸・生地・繊維を使用しても、一定の要件を満たせばその材料は域内原産と認めることで合意に達した。

これにTPP利用による繊維製品の関税削減も加わることより、ベトナムを中心とした繊維取引の流れが変化し、TPP域内の貿易はさらに活発化することが予想される。

高いベトナム製Tシャツの米国向けシェア

2015年における日本の金属鋳造用鋳型枠の輸出(496万ドル)においては、メキシコ向けが急拡大し中国向けを抜いて1番目となり、米国向けが3番目であった。TPPメンバー国向け輸出においては、米国・メキシコ以外ではベトナムやカナダ向けが大きかった。日本の金属鋳造用鋳型枠のTPP全メンバー国向けの輸出の割合は41%であった。米国の金属鋳造用鋳型枠の輸出では(880万ドル)、カナダ、メキシコ、日本、オーストラリアを中心に、TPPメンバー国への割合が87%にも達している。

日本は工作機械の生産では世界有数であるが、その中で2015年のマシニングセンターの輸出(38.6億ドル)は中国、米国向けが多く、3番目はベトナム向けになる。この他のTPPメンバー国向けで輸出額の大きい国は、メキシコ、マレーシア、カナダであった。マシニングセンターにおける日本のTPP全メンバー国への輸出の割合は36%であった。一方、米国のマシニングセンターの輸出において(6.2億ドル)、TPP向けの割合はメキシコ・カナダを中心に47%であった。

2015年の日本のTシャツなどの肌着(綿製のもの)の輸出(1,979万ドル)は、香港、中国、米国向けが多かった。TPPメンバー国では、米国以外ではシンガポール、カナダ、オーストラリア、マレーシア向けが多い。日本のTPP全メンバー国へのTシャツの輸出の割合は20%であり、金属鋳造用鋳型枠やマシニングセンターよりも割合が低い。これに対して、米国のTシャツなど肌着の輸出(4.2億ドル)に占めるTPPメンバー国向けの割合は、メキシコ・カナダ・日本向けを中心に76%と高かった。

ベトナムの金属鋳造用鋳型枠の輸出額は、2014年で75万ドルにすぎなかったが、Tシャツなどの肌着(綿製のもの)は9.1億ドルであった。したがって、ベトナムのTシャツなどの肌着の輸出額は、米国と日本を上回る。ベトナムのTシャツの輸出先では、米国向けが全体の56%を占めトップで、次いで、日本(シェア18%)、韓国、中国、カナダ、香港向けが続く。他のTPPメンバー国では、シンガポール、メキシコ、オーストラリア、チリなどへの輸出が多い。ベトナム製Tシャツなどの肌着(綿製)のTPPメンバー国への輸出割合は、全体の78%にも達した。

日中韓FTAやRCEPが待たれる中国へのマシニングセンターの輸出

日本の工作機械は国内生産の割合が高く、海外生産比率は低い。なぜならば、少量生産で高度な技術を要する高付加価値型の製品であるためだ。近年は、米国などでの海外生産の動きが見られるものの、工作機械関連企業の多くは輸出が主体であり、特に中堅・中小企業において顕著である。

先進国のマシニングセンターの関税率を見てみると、日本からの輸入に対しては、米国は4.2%、EUは2.7%である。東アジアの国でのマシニングセンターに対する関税率は、タイでは0%に撤廃されているが、インドネシアでは5.0%、韓国は8%、中国は9.7%である。

東アジアにおけるマシニングセンターの輸入では中国が最大であるが、インドネシアの輸入規模も小さくはない。インドネシアのマシニングセンターの輸入は2014年には1.4億ドルで、日本の輸入の1億ドルを上回った。インドネシアでは日本とドイツ、台湾、韓国からの輸入が多い。日本と韓国及び中国からの輸入では、関税はFTAの利用で0%まで削減される。これに対して、ドイツ、台湾、米国からの輸入品には5%の関税が課税される。また、タイのマシニングセンターの輸入は1.8億ドルとインドネシアよりもやや多く、特に日本からの輸入の割合が64%と高かった。

一方、中国のマシニングセンターの輸入は、2014年には43億ドルに達した。とりわけ、日本からの輸入は22億ドルと大きく、EUからは11億ドルで、そのうちドイツからは9億ドルにも上った。また、台湾からの輸入は4億ドル、韓国からは2億ドル、米国からは1億ドル、ASEANからは約3,000万ドルであった。

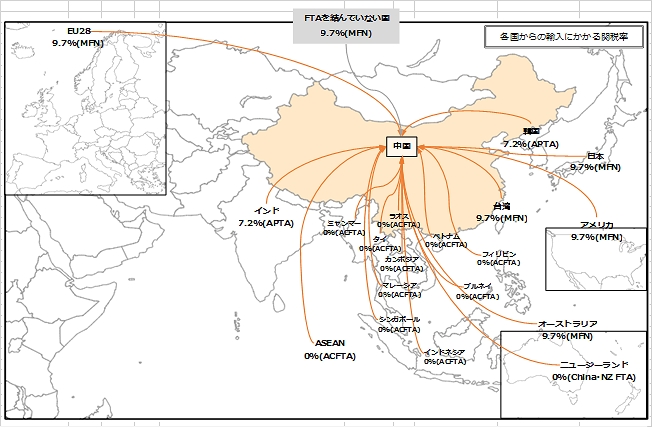

図のように、中国のマシニングセンターのASEANからの輸入はASEAN中国FTA(ACFTA)を利用すれば関税は0%まで削減される。同様に、ニュージーランドからの輸入も、中国NZ・FTAの利用で関税は0%になる。韓国とインドからの輸入は、アジア太平洋貿易協定(APTA)の活用で、9.7%の関税が7.2%まで減少する。これに対して、中国は日本やドイツ、台湾、米国からのマシニングセンターの輸入では、FTAを利用することができず、関税は削減されない。

米国の2014年のマシニングセンターの輸入は13億ドルであったので、中国はその3倍以上の輸入規模を誇る。日本の米国への輸出は、将来的にTPPを利用すれば関税削減効果を得ることができるが、中国への輸出では日中韓FTAやRCEP(東アジア包括的経済連携協定)が締結されなければ、FTAの効果を得ることができない。この意味で、日本にとって日中韓FTAやRCEPの物品貿易での重要性は高い。

なお、タイの金属鋳造用鋳型枠の輸入では(2014年1,164万ドル、日本の割合67%)、台湾とEUからの輸入品に対してはFTAを利用できないため5%の関税率はそのままであるが、日本や中国、韓国、ASEANからの輸入品への関税率はFTAの利用により0%に削減される。中国の金属鋳造用鋳型枠の輸入では(698万ドル、韓国の割合が66%、日本7%)、日本からの製品にはFTAを利用できないため、関税率の7.3%がそのまま適用される(韓国にはAPTA利用で6.7%を適用)。

図 中国のマシニングセンター(HS845710)のFTA利用による関税率の変化(単位:%)

(資料) 各国関税率表、各国TRS表(Tariff Reduction Schedule)、Global Trade Atlas(GTA)GTIより作成

TPPとEPAのいずれを利用するか

TPPを利用した日本の乗用車の輸出においては、半数弱のメンバー国への輸出でTPPは効果的と見込まれる。この理由として、第1に、TPPメンバー国の中で、日本とのEPA(経済連携協定)を結んでいない米国・カナダ・NZでは、TPPを利用すれば乗用車の関税削減の効果を得られることが挙げられる。第2には、TPPメンバーの中で既に日本とEPAを締結している国は8ヵ国あり、一般的にはEPAの発効がTPPよりも先行している分だけ関税削減の効力ではEPAの方が有利なはずであるが、TPPでは関税が即時撤廃されるケースが多いため、TPPの利用がより有効な場合が想定されるためである。

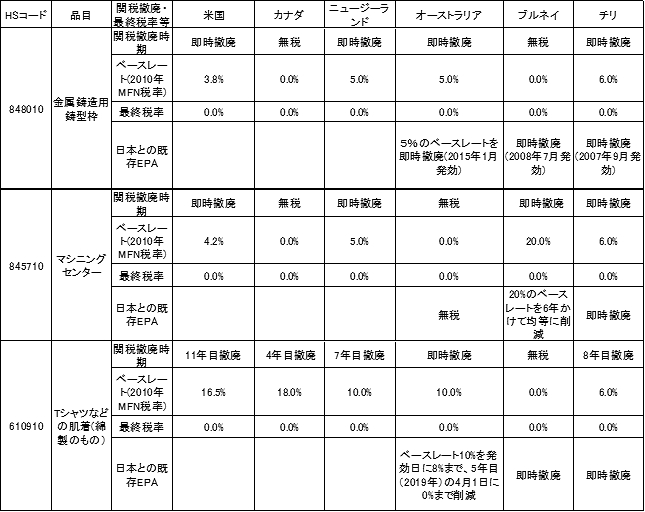

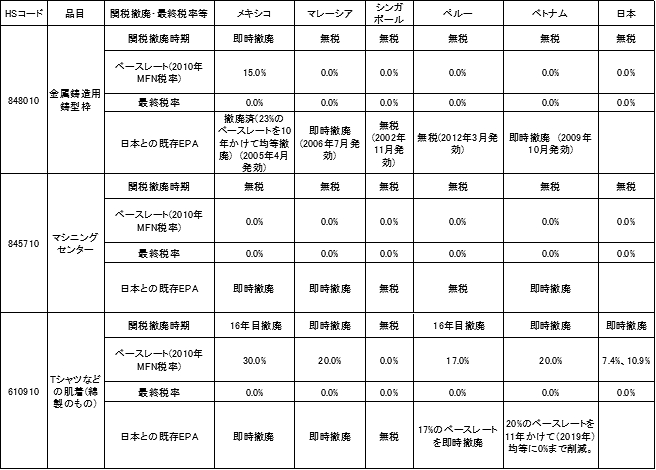

同様な観点から、金属鋳造用鋳型枠、マシニングセンター、Tシャツの輸出において、TPPの関税削減がEPAと比較して有効かどうかをまとめてみた(表参照)。金属鋳造用鋳型枠においては、既にカナダ、ブルネイ、マレーシア、シンガポール、ペルー、ベトナム、日本では関税が無税(0%)になっている。したがって、これらの国の中で日本を除く6ヵ国への輸出では、TPPの利用による関税削減効果を得ることができない。

TPPの発効により、金属鋳造用鋳型枠のベースレート(MFN税率:一般的に適用される関税率)が即時撤廃されるのは、米国、ニュージーランド、オーストラリア、チリ、メキシコ、の5ヵ国である。この中で、米国とニュージーランドは日本とのEPAを締結していないので、TPPの発効が日本とのEPAよりも早ければ、TPPを利用して関税を削減することになる。

残りの、オーストラリア、チリ、メキシコの3カ国においては、日本とのEPAが発効し、既に関税は撤廃済である。したがって、日本のこの3カ国への輸出では、TPPが発効するまではEPAを利用し、そのあとは原産地規則やその手続きなどの面を比較検討し、EPAかTPPかのいずれかを選択すればよい。

TPPメンバー国の中でマシニングセンターの関税が既に無税であるのは、カナダ、オーストラリア、メキシコ、マレーシア、シンガポール、ペルー、ベトナム、日本の8ヵ国である。これらの中で日本を除く7ヵ国への輸出では、TPPを活用しても関税削減効果は得られない。

一方、ベースレートが即時撤廃される国は、米国、ニュージーランド、ブルネイ、チリ、の4ヵ国である。米国とニュージーランドは日本とのEPAを締結していないので、TPPの発効がEPAよりも早ければ、その時はTPPを利用して関税(ベースレート)を0%にすることができる。日本とブルネイ・チリの間ではEPAが発効しており、EPAを利用すれば関税は0%まで削減できるので、TPPが発効するまではEPAを利用することになる。TPP発効後は、TPPとEPAの利便性を比較してどちらかを選択すればよい。

TPPメンバー国の中で、Tシャツなどの肌着(綿製のもの)の関税が無税(0%)であるのは、ブルネイとシンガポールである。ベースレートが即時撤廃される国はオーストラリア、マレーシア、ベトナム、日本の4ヵ国である。関税が段階的に削減される国は、米国、カナダ、ニュージーランド、チリ、メキシコ、ペルーの6ヵ国である。つまり、無税のブルネイとシンガポールを除いたTPPメンバー10カ国の中で、TPP利用による関税削減効果のある国は日本以外の9か国となる。

その9か国の中で、表のように、日本とEPAを結んでいない米国、カナダ、ニュージーランド3カ国へのTシャツなどの肌着の輸出では、TPPの方が日本とのEPAよりも早く発効すれば、TPPを活用することになる。オーストラリアとベトナムへの輸出では、日本とのEPAでは関税は段階的に削減され2019年に0%になる。TPPではこの2ヵ国の関税は即時撤廃されるので、TPPの発効が2019年以前であれば、両国ではTPPの活用を優先した方がより大きなメリットを得られる。

チリ、メキシコ、マレーシア、ペルーの4ヵ国へのTシャツの輸出では、日本とのEPAの関税は撤廃されているので、TPPよりもEPAを利用することになる。これら4ヵ国の中で、チリはTPPではTシャツなどの肌着の関税を段階的に8年目、メキシコとペルーは16年目に0%にすることになっている。すなわち、チリ、メキシコ、ペルーでは、TPPの関税削減スケジュールの方が、既に即時撤廃されている日本とのEPAよりも関税の撤廃までに時間を要することになる。

表 TPPにおける工業製品の関税削減スケジュール(譲許表)

(資料) 各国のTPP・日本とのEPA譲許表より作成

工作機械・繊維製品の輸出を後押し

TPPが発効すれば、金属鋳造用鋳型枠やマシニングセンター、衣類などの関税は削減され、域内の輸出は促進される。しかも、TPPの関税削減により大多数の自動車部品の輸出は拡大するが、それに伴いマシニングセンターや金型なども内外への供給が増えると予想される。

TPPは域内の輸出や投資を活発化させるため、中堅・中小企業が多い工作機械や金型などの関連企業に対してこれまでの内向きな姿勢に変化をもたらし、海外への志向を後押しすると考えられる。

それは、繊維産業においても同様であり、化合繊維の糸・織物、毛織物、絨毯、衣類では即時撤廃の品目もあり、タオルの一部では関税は5年目に撤廃される。TPPでは原産地規則で糸、織物、縫製品の3工程で域内生産を求めるヤーンフォワード・ルールが導入されたものの、供給不足が見込まれるショートサプライ・リストに掲載された域外産の品目は、リストに盛り込まれた要件を満たせば域内産と認められる。

同リストは、5年で削除される一時的な8品目を含んでおり、その他の恒久的なものを合わせると187品目に及ぶ。中国などから材料を調達しているベトナムには、TPPを利用した繊維製品の対米輸出を拡大する道が開かれたと思われる。

したがって、日本企業にはTPPを活用し日本から米国やカナダに輸出を拡大するだけでなく、ベトナムやマレーシアを利用した対米輸出の可能性を探ることが求められている。つまり、中国やタイで生産している日本の繊維関連企業は、TPPの効果を最大限に発揮できるように、グローバル戦略の再検討を迫られている。ただし、将来において、タイ、インドネシア、中国、カンボジアなどがTPPに参加すれば、その時は新たな参加メンバーに応じた戦略の見直しが必要になる。

(参考文献)

FTAはどのような機械機器部品や農産物に効果的か(国際貿易投資研究所、季刊「国際貿易と投資」96号、2014年)

TPPはりんごの輸出を後押しするか(国際貿易投資研究所、ITIコラムNO28、2016年3月7日)

TPPは乗用車の輸出を促進するか(国際貿易投資研究所、フラッシュ270、2016年3月17日)