2024/07/25 No.532中国の新車輸出の蛙飛びはいつまで続く~電気自動車市場に潮目の変化、政策主導から消費者主導に~

大木博巳

(一財)国際貿易投資研究所 研究主幹

1.真の自動車輸出大国は日本

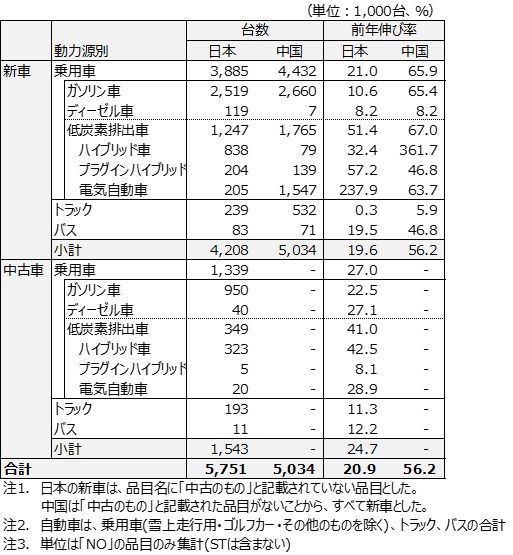

2023年に、中国は新車の自動車輸出台数で年間を通じて日本を追い抜き、世界最大の自動車輸出国に上り詰めた。日本の2023年の新車輸出台数は、前年比16%増の442万2,682台(日本自動車工業会、2024年1月31日発表)となり、2年ぶりに増加に転じたが新型コロナウイルス禍前の19年の481万8,132台には届かなかった。一方、中国の新車輸出台数は前年比57.9%増の491万台(中国自動車工業会発表)と過去最高を更新した。

ただし、通関統計では、2023年の日本の自動車輸出台数(乗用車、バス、トラック)は575.1万台、中国は503.4万台と日本の輸出が中国の輸出を大きく上回っている。通関に使われている自動車の貿易品目コード(HS番号)は、乗用車(8703)、バス(8702)、トラック(8704)である。HSコードの自動車には中古車が含まれていることで自動車輸出台数では日本が中国を依然として上回っている。

通関統計の乗用車の新車輸出台数は、日本の388.5万台に対して中国は443.2万台と中国が日本を引き離している。バスも中国の53.2万台に対して日本は23.9万台と中国のほうが多い。トラックは日本が中国を上回っている(表2)。

2023年の日本の中古車輸出台数は154.3万台と大きく、中古車の輸出を加えると日本の自動車輸出台数は中国より71.7万台多くなる。新車では中国の輸出が日本を82.6万台上回っているが、中古車を含めると、日本の自動車輸出台数は中国を上回っている。真の自動車輸出大国は、依然として日本ということになる。また、輸出金額を比較すると、ドイツ、日本、中国の順となる。

表1. 日本・中国の自動車輸出台数・金額(2023年)

2.中国の新車輸出の蛙飛び

日本と中国の乗用車輸出を動力源別で比較すると、ガソリン車輸出(新車)では、日本の251.9万台に対して中国は266.0万台と、中国が15万台弱ほど上回っているが、ほぼ同じ程度の輸出台数である。日中間で新車輸出台数に差が大きく出ているのは、ハイブリッド、電気自動車、PHVの低炭素排出車である。

ハイブリッドは日本の83.8万台に対して中国は7.9万台と日本が中国を圧倒しているが、電気自動車では中国の154.7万台に対して日本が20.5万台と中国が圧倒している。新車輸出台数で中国が日本を追い抜いた主因は、電気自動車である。

表2. 日本と中国の自動車輸出(2023年)

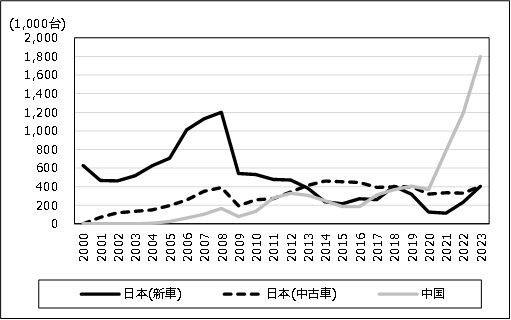

日本と中国の新車輸出台数の推移を比較すると、2021年から2023年の間で中国は、まさに蛙飛(leapfrog)で一気に日本を追い抜いたことが分かる(図1)。

中国の新車輸出台数は2020年まで日本にははるかに及ばない状況が、長らく続いていた。変化が起きたのは2021年で前年比倍増の204万台、2022年は1.6倍増の322.2万台、2023年も1.6倍増の503.4万台と倍々ゲームが続いた。

図1.日本と中国の新車輸出台数の推移

3.急増する中国のガソリン車輸出

3.1 2023年の中国のガソリン車輸出の現状

中国自動車工業会のデータによれば新車輸出台数の内訳については、エンジン車(ガソリン、ディーゼル)が前年比52.4%増の370.7万台、電気自動車に代表される「新エネルギー車」(電気自動車、プラグインハイブリッド車、燃料電池車の3車種。ハイブリッド車は含まれない)の輸出台数は120.3万台と前年比77.6%の大幅な成長を遂げている

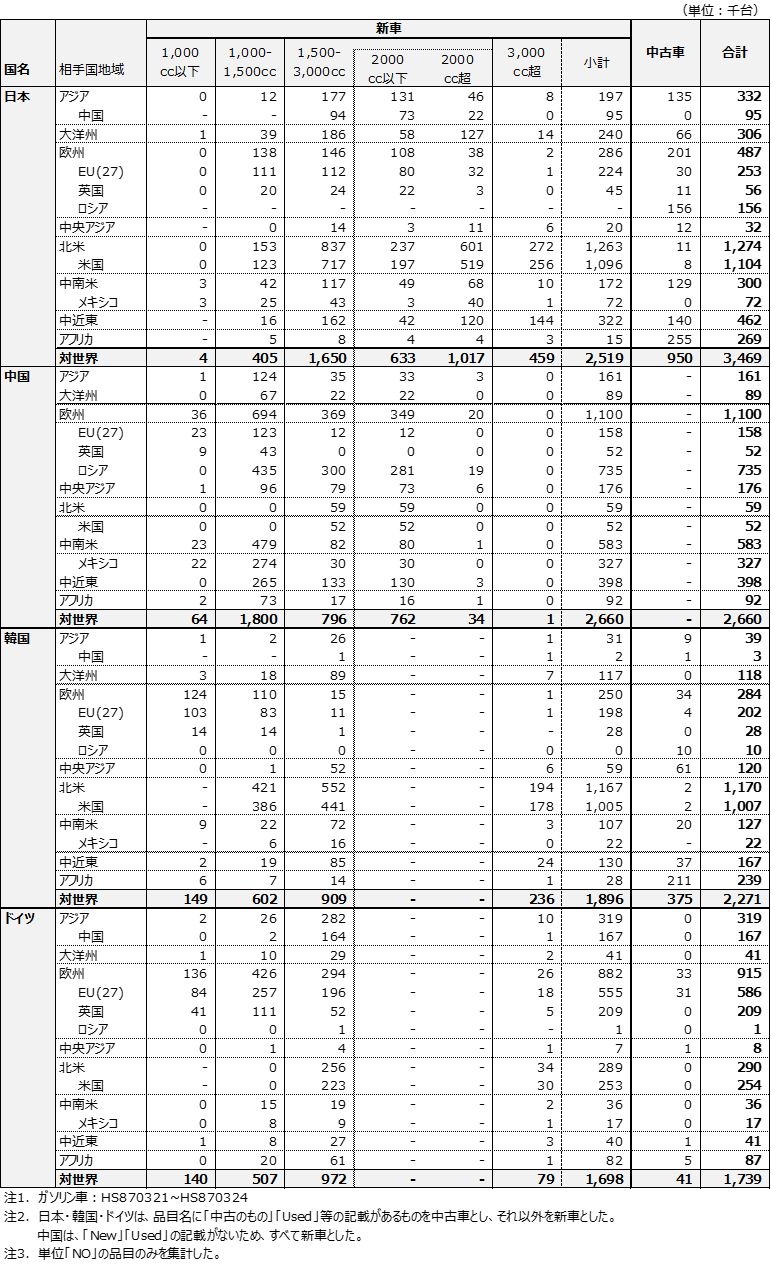

中国の新車輸出台数では、ガソリンエンジン車が多い。中でも1,000~1,500ccのガソリン車の輸出が急増している。通関統計で、日本と中国の排気量別ガソリン車輸出を比較(表3)すると、2023年に日本の新車の最多輸出帯は1,500~3,000ccで165万台の輸出となり、新車(ガソリン車)輸出台数の65.5%を占めている。他方、中国は1,000~1,500ccが最多輸出帯で、180万台を輸出し、新車(ガソリン車)輸出台数の67.6%を占めている。

中国のガソリン新車輸出の台数は、2020年には僅か57万台、対して日本は241.4万台であった。これが、2023年には中国は、2000年比で4.6倍増の266万台に拡大している。2020~2023年間におけるガソリン車輸出増加台数のうち7割弱の143.1万台が1,000~1,500ccの新車輸出である。

他方、日本の1,000~1,500ccの新車輸出台数は、2008年の120.1万をピークにして2023年にピーク時の33.5%の水準にまで縮小している一方、中古車輸出が2013年には新車を上回り(図2)、以降2022年まで、中古車輸出が新車輸出を上回る状況が続いていた。日本では1,000~1,500ccの自動車輸出は新車から中古車に移っている。

一方、中国の1,000~1,500ccの新車輸出台数は、2021年から急増し始めた(図2)。2023年の中国の1,000~1,500ccの新車輸出の内訳は、セダンが99.36万台、ステーションワゴン車(9人乗り以下)が77.49万台、乗用車の比率が55.3%、ステーションワゴン車は43.3%である。2020年以降、ステーションワゴン車の比率が高まっている。

なお、1,500~3,000ccの新車輸出台数では、日本は2008年の303.7万台をピークにして、コロナ前の2019年には254.0万台、さらに2023年では165.0万台にまで落ち込んでいる。中国のこのクラスの新車輸出も、伸び率が大きく、2023年で前年比105.9%増の79.6万台である。このクラスの中国の新車輸出は、1,500~2,000ccが2023年で95.7%を占めているが、日本は2,000~3,000ccが61.6%を占めており、日本は中国より排気量が大きい大型車を輸出している。

表3. 日本と中国のガソリン車輸出台数・金額(排気量別)

図2. 日本と中国のガソリン車輸出台数の推移 (排気量:1,000~1,500cc)

3.2 メキシコ、ロシア向けに中国のガソリン車輸出が急増

中国の1,000~1,500ccの新車の主な輸出先は、2019年にはメキシコ、チリ、サウジアラビア、ペルー、エクアドル、エジプトであったが、2023年にはロシアが27.6%を占める最大の輸出先となった。ロシアの次にメキシコ、サウジアラビア、ベルラーシと続いている。また、対EU向け輸出台数が12.3万台と日本の11.1万台を上回っている。

メキシコに中国車が流入している背景については、米国系完成車メーカーを中心に、中国、韓国、インドなどアジアから国内市場向けの小型車を輸入し、メキシコ工場は米国市場において販売の主流となるスポーツ用多目的車(SUV)やピックアップトラックの生産に集約する動きとMG(上海汽車傘下)、長安汽車、北京汽車、江鈴汽車など中国系メーカーのメキシコ市場における販売が本格化したことがメキシコにおける中国車輸入急増の要因として指摘されている。

また、ロシア向け輸出の増加は、ウクライナ侵攻の影響である。ロシアのウクライナ侵攻を受け、トヨタ自動車、日産自動車など日本をはじめ、独フォルクスワーゲン、仏ルノーなど欧米の自動車メーカーの多くは2022年に、ロシアからの撤退を決めた。さらに、西側の経済制裁の影響で、ロシア国内の自動車生産は打撃を受けた。この穴埋めをしたのが中国車の輸入である。

表4. 2023年の乗用車新車販売台数(ブランド別)

(https://www.jetro.go.jp/biz/areareports/2024/6a133c557b10c903.html)

中国は、米国市場にアクセスできていない。日本、韓国、ドイツのガソリン車の最大の輸出先は米国である(表5)。米国は中国車に対して25%の対中追加関税を賦課しており、競合他社と比べて価格競争面で不利化している。さらに、米国は中国の電気自動車に対しては、本年に100%に引き上げることを発表している。

また、アジア、中近東、アフリカ、中南米(メキシコを除く)等の新興市場向け輸出では、日本の中古車が浸透している。例えば、日本の中古車の対アフリカ向け輸出台数は、2023年で25.5万台と中国の新車輸出台数9.2万台を大きく上回っている。中近東やアジアでも日本お新車の新車と中古車を足した輸出台数は、中国の新車輸出台数を上回っている。新興市場では日本の中古車が中国の新車輸出にとっての競合相手であろう。

ただし、中国では国内の自動車市場がEVにシフトしていることで、従来型ガソリン車は生産能力が過剰となり、市場を海外で探す必要がある。中国のガソリン車の輸出が急増している背景には、国内販売の不振が輸出ドライブになっていることが指摘されている。

表5. 日本・中国・韓国・ドイツのガソリン車輸出台数 (排気量別、2023年)

※クリックで拡大します

4.中国の電気自動車と日本のハイブリッド車

4.1 政策ドリブンに欧米のゼロエミッション車普及策

中国の新車輸出が急増したもう一つの要因は、低炭素車である。ハイブリッド、電気自動車、PHVを低炭素車とすると、これらの新車輸出台数は、通関統計では、2023年で中国が176.5万台、ドイツは154.7万台、韓国が148.5万台、日本は124.7万台と日本が一歩後退している。ただし、中古車輸出を含めると日本の低炭素車輸出台数は159.6万台と中国に次いで第2位となる。

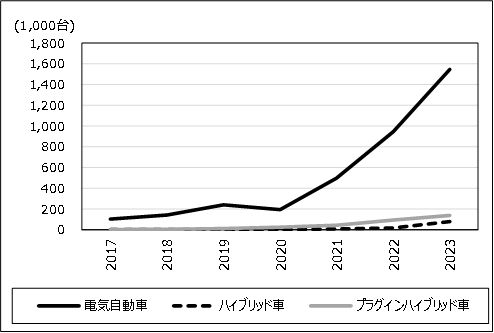

2020年の低炭素車輸出台数は、日本が新車で84.9万台、中古が14.8万台の計99.7万台と100万台近くにまで達していた。中国の22.0万台、韓国の27.7万台、ドイツの66.3万台を大きく引き離していた。当時は、ハイブリッドを擁する日本が圧倒的な優位性を保持していた。ところが2021年から、中国やドイツの電気自動車輸出が急増し、2022年には中国が低炭素車の新車輸出台数で日本を上回り、低炭素車輸出の形勢が逆転した。

2021年は、中国の電気自動車輸出元年ともいうべき年であった(図3)。国際エネルギー機関(IEA)によれば、世界の電気自動車輸出台数に占める中国製の比率は、2021年に25%を占め、2022年には35%に上昇したとしている。

中国に僥倖をもたらした電気自動車ブームの火付け役は、欧州や米国の脱炭素政策である。欧州委員会は2021年7月に脱炭素政策パッケージの一環として内燃機関車の新車販売を禁止する法案を提案した。EUは50年までに域内の温暖化ガスを実質ゼロにする目標を掲げ、その中間点として30年までに90年比55%減らす計画を打ち出した。2022年10月27日に、欧州理事会と欧州議会、欧州委員会の間で2035年にガソリン車など内燃機関車の販売を事実上禁止する政治合意に達した。合意では、30年には、新車販売される乗用車から出るCO2を21年比で55%、小型商用車は50%それぞれ減し、35年にはいずれも100%にすることが目標となった。

欧州で販売を禁止するガソリン車には、ハイブリッド車やプラグインハイブリッド車が含まれていた。欧州で自動車を販売するには、当初、電気自動車や水素を使う燃料電池車といったゼロエミッション車のみとした。これにより、二酸化炭素(CO2)を排出する乗用車と小型商用車の新車は、近い将来に、EU内で販売することができなくなるとが明らかとなった。自動車メーカーは、EU内では電気自動車などゼロエミッション車への対応に迫られた。

米国でも、バイデン大統領が2021年8月5日に、2030年に新車販売の50%を「電動車」にすることを目指す大統領令に署名した。カリフォルニア州やワシントン州、オレゴン州などの一部地域で2035年までに乗用車と小型商用車の新車販売を全て電気自動車にすることを決定した。

米欧が電気自動車市場の早期立ち上げを推し進めようとする政策主導に呼応するように、GM、フォードやドイツのVW等欧米の自動車メーカーはガソリン車から電気自動車への転換を急いだ。当時(2021年)、メルセデス・ベンツは2030年までに電気自動車への全面移行、GMは2035年までに車両ラインアップについてほぼ全面的に電気自動車に切り替えを目指すと公表した。新しいガソリンエンジンを開発する意向はないとも断言した。ガソリンエンジンと電気モーターを組み合わせて燃料を節約するハイブリッド車については、中国と欧州を中心に厳しさを増す排ガス規制に対応するための過渡的な製品にすぎないとみなされていた。

表6. 日本・中国・韓国・ドイツの低炭素排出車(LCEV)輸出

※クリックで拡大します

4.2 中国の電気自動車輸出

中国の通関統計によれば、電気自動車輸出といえば、かつてはバングラデシュやインドへの電気オート三輪車の輸出であった。ところが、2021年に欧州向けに電気自動車の輸出が急増した。欧州輸出の仕向け地はベルギーで、ベルギーを物流拠点にしてドイツなどのEU各国に販売されている。中国の電気自動車輸出に占めるEUのシェアは、2023年で31.1%に達している。

欧州で販売された電気自動車のうち、中国からの輸入車は、2023年で30万台、約20%のシェアを占めている。メーカー別では米テスラが中国輸入車の28%を占めて最大、これに仏ルノーの低価格ブランド「ダチア」、遼寧省に拠点を持つドイツBMWなど欧米メーカーの電気自動車が、欧州の中国輸入車の6割を占め、残りの4割が中国地場企業の電気自動車である(注1)。中国から欧州向けの電気自動車輸出は、企業別では欧米メーカー製品の比率の方が大きい。

図3.中国の低炭素車輸出台数の推移

図4.中国の国別電気自動車輸出構成比の推移

注2. 欧州には、中央アジアを含む。インド太平洋は、アジア・太平洋の合計

資料:中国貿易統計よりITI作成

※クリックで拡大します

中国の電気自動車輸出は、2022年に入るとタイ、フィリピン、豪州のアジア太平洋地域に広がっている。タイの通関統計によれば、電気自動車の輸入は、2020年で僅か1,200台であったが、2021年に16,200台に急増し、2023年には、さらに15万6,000台に拡大した。タイの自動車輸入に占め電気自動車の比率は、2023年で65.4%と過半を超え、タイの電気自動車輸入のうち中国車が12.5万台と8割を占めている。

電気自動車輸入の増加は、タイの新車販売台数に反映されている。2023年 のタイの新車販売に占める電気自動車の比率は、2022年の1.2%から9.5%に拡大している(注2)。

タイが中国の電気自動車の対中輸入を急増させている要因として、第1はタイ政府の電気自動車普及支援策、第2にASEAN・中国FTAの恩恵が指摘されている(注3)。

まず、タイ政府は、国内に電気自動車市場を形成するため、補助金を含む電気自動車への手厚い優遇策を打ち出した。電気自動車1台当たり7万~15万バーツの補助金支給や電気自動車購入時にかかる物品税の税率の引き下げ(通常8%から2%)などである。

また、電気自動車の対中輸入にのみ、輸入関税が0%という差別的な優遇措置が適応されている。これは、ASEAN中国FTA(ACFTA)では、完成車輸入は0%関税になっているためである。日本タイ経済連携協定(JTEPA)を利用しても、日本からの輸入自動車には20%のFTA関税率が賦課される。また、韓国製はASEAN韓国FTA(AKFTA)により40%と、日本製、韓国製は関税面で中国製に比べて著しく不利な状況に置かれている。

5. 電気自動車市場に潮目の変化

5.1 電気自動車に対する消費者の信頼感低下

国際エネルギー機関(IEA)は2023年の世界の電気自動車新車販売台数が前年比35%増の1,380万台と発表した。伸び率は前年(54%増)を下回ったが、全新車販売台数に占める電気自動車の比率は18%と、2022年の14%から拡大した。このうち、中国が前年比37%増の810万台、欧州が22%増の330万台、米国が40%増の139万台であった。中国は同年の世界の電気自動車販売台数の60%近くを占め、欧州の約25%、米国の10%を合計した上位3か国・地域の販売が世界全体の約95%を占めている。世界の電気自動車販売の増減は、世界の6割近くを占める中国の動向に大きく左右される。世界販売の3割強を占める欧米の電気自動車販売は鈍化し始めている。

特に、米国では、2024年に入り、電気自動車よりはハイブリッドの販売が伸びている。2024年第1四半期(1~3月)の新車販売台数(暫定値)は、ハイブリッドが45.1%増の32万2,743台、電気自動車が2.7%増の26万8,175台、全車販売台数に占めるシェアでは、電気自動車は前年同期比0.1ポイント減の7.1%、ハイブリッドは2.4ポイント増の8.6%とハイブリッドが逆転した。欧州でも電気自動車の購入に対する補助金の廃止とともに販売が鈍化している。

米国の自動車市場でマジョリティを形成している大衆市場の顧客は、電気自動車に対する航続距離や信頼性、価格面などにより購入を躊躇している。自動車メーカーの電気自動車に対する強気な予想に反して、消費者の電気自動車に対する信頼感は低下している。全米の自動車ディーラーは、こうした層に電気自動車を売り込むのが難しくなりつつあるとみている。WSJ紙は、2022年8月にトヨタ自動車北米部門の幹部の発言として、「市場は(EVの素晴らしさや重要性を謳う)レトリックを受け入れる準備ができていない」として高額な販売価格と脆弱な公共充電インフラが足かせとなり、アーリーアダプター(初期購入者)以外の消費者の間では電気自動車が広く普及しない公算が大きい」という見解を報道していたが、米市場における電気自動車販売の現状を見る限り、この指摘が正しかった。

5.2 欧州議会選挙での環境左派の後退

IEAは、電気自動車が伸びている要因として、(1)気候変動対策、(2)石油依存に対する経済安全保障上のリスク回避、(3)イノベーションの三つを挙げていた。(2024年4月23日、「世界EV見通し2024」)、このうち揺らぎだしているのが気候変動対策である。2024年6月の欧州議会選挙で環境左派(欧州緑の党・欧州自由同盟)グループが後退し、電気自動車普及のモメンタムの低下が懸念されている。気候変動対策を推進する環境左派は、2019年6月に欧州議会選挙で躍進し、同年9月23日の国連気候行動サミットでのグレタ・トゥーンベリのスピーチが脱炭素ブームの火付け役となった。ところが2024年6月の欧州議会選挙では、前回躍進した環境左派の議席が71から53に後退した。環境左派の議席減は、特に、ドイツの緑の党の議席が21から12に大幅減となったことが影響した(注2)。

ドイツの緑の党の議席が半減した理由として「気候保護という核心的な争点はもはや魅力がなく、有権者を遠ざける傾向」(「ハンデルスブラット」紙6月11日)にあり、とりわけ暖房法で、有権者の気候保護や緑の党に対する反感がますます高まっている。

一方、2024年6月の欧州議会選挙で欧州議会の最大会派を維持した中道右派の「欧州人民党(EPP)」は、2035年までにエンジン車の新車販売を事実上禁止するEUの計画の修正を求めている(注3)。

米国では、11月の大統領選挙で、共和党のトランプ前大統領の返り咲きが有力視されている。米大統領選挙に向けて、共和党が発表した、事実上の公約となる政策綱領案(7月8日発表)には、「社会主義的なグリーン・ニューディールを廃止する。原子力を含め、あらゆるエネルギー生産を解き放つことで速やかにインフレを退治する」と明記されている。バイデン政権の脱炭素化政策の見直しが見込まれる。

5.3 世界に波及する中国の自動車過剰生産問題

欧米が脱炭素化政策を推進している最中に、中国は自動車の生産能力を拡大させていた。中国汽車工業協会によれば、中国の自動車の生産台数および販売台数(輸出を含む)が、2023年に年間3,000万台を初めて突破した(注3)。中国の自動車生産・販売の拡大を、輸出とともに支えてきたのが電気自動車などの新エネルギー車である。中国の新エネルギー車生産台数は2023年で前年比35.8%増の958.7万台、販売台数(輸出を含む)は同37.9%増の949.5万台に達し、1,000万台の大台に近づいている。

中国の自動車生産・販売の拡大は、同時に、中国国内に自動車工場の乱立をもたらし、中国に存在するエンジン車工場の数は100を超え、それらが持つ生産能力は年間で4,000万台近くにも達するという。電気自動車でも中国には少なくとも1車種のEVを販売しているブランドが123あるといわれ、多くの企業が市場シェア獲得のために競い合い、生産能力の余剰が問題となっている。中国の国内過剰生産能力を考慮すれば、中国の自動車輸出圧力は増しており、過剰生産から来る輸出の蛙飛びはまだ止まりそうにない。こうした中国の輸出圧力は、深刻な問題を惹き起こしている。その一つが中国の電気自動車輸出市場の一つであるタイの自動車市場である。

タイの新車国内需要を上回る電気自動車生産

中国の電気自動車の過当競争がタイに伝播している(注4)。タイ電気自動車協会(以下、EVAT)は、タイが電気自動車の生産・在庫過剰に陥ることを懸念している。タイが22年に導入した電気自動車V3.0に参加した中国電気自動車メーカーなど14社は、補助金の支給や輸入関税の引き下げなどの支援を受ける代わりに2024年には過去2年間にタイで輸入・販売した数と同じ台数の電気自動車を生産することが義務付けられている。24年は輸入車台数と生産台数の割合は1対1だが、25年には1対1.5となるという。

タイの国内新車販売台数は、2012年の143.6万台をピークにして2023年には77.6万台とほぼ半減している。EVATのクリサダ会長は、タイの新車市場が60万台程度に縮小すると見ている。他方で、現在、タイにおける中国の主要電気自動車メーカー7社の年産能力は計49万台に達し、フル稼働すると国内需要を大きく上回る。タイは欧米に先んじて、自動車販売で100%の電気自動車化が実現できそうな勢いであるが、実際は、タイでも、すでに電気自動車の過剰生産が懸念されている。輸出市場を確保しなければ、こうしたメーカーは困難に直面することになり、タイからの電気自動車輸出圧力が強まる可能性が高い。しかし、タイからの電気自動車輸出は、消費地である欧米との自動車摩擦を引き起こす可能性も大きい。

中国の電気自動車メーカーにとって、タイで生産して輸出するよりは、中国で生産して輸出するほうが効率的でより価格競争力を発揮できるが、タイでの生産は欧米との貿易摩擦を回避するメリットがある。しかし、中国メーカーがタイを経由して輸出(迂回輸出)することに欧米から反発が予想される。欧米は原産地規則の厳格化等でタイからの輸入を阻止する可能性が高い。電気自動車の生産に必要な金型やコア部品の大部分は、コスト競争力の高い中国から輸入することが予想され、現地での付加価値を高めることが難しい見方も出てきている。早晩、タイ政府は、電気自動車政策の見直しを迫られるのではないだろうか。

注

- 「EU、中国電気自動車に追加関税 実は6割が欧米メーカー製」(日経新聞 2024年6月12日)

- ジェトロビジネス短信「欧州議会選挙、連立与党が大敗し、ドイツでも右派躍進」2024年06月18日(https://www.jetro.go.jp/biznews/2024/06/95c6594cdd4aa67f.html)

- ジェトロビジネス短信「2023年の自動車販売台数は3,000万台超、15年連続で世界一」 2024年1月18日(https://www.jetro.go.jp/biznews/2024/01/e0cc5d8b5cf997b2.html)

- NNA 「EVの生産過剰懸念、ノルマがネック」 2024年7月12日(https://www.nna.jp/news/2680564?media=yahoo)