2024/07/29 No.136トランプ前大統領再選は大恐慌などの時代の保護主義への回帰を意味するのか~その3 求められるTPPやIPEF新経済枠組みを活用したグローバル戦略~

高橋俊樹

(一財)国際貿易投資研究所 研究主幹

ドナルド・トランプ前大統領による中国製品を対象にした60%や100%に達する大幅な関税引き上げの提案は、はたして米国の通商の歴史と比べて稀なことなのか、それとも過去の保護主義の再現なのかを検証するとともに、その影響に対する企業の対応について検討することにしたい。

高関税であった建国から大恐慌までの時代

2017年から2020年までのトランプ前政権の時代においては、関税の引き上げなどによる米国の保護主義的な傾向が強まった。しかしながら、米国の建国以来の通商政策を振り返ってみると、ほとんどの時代は関税の上げ下げを中心とするものであり、トランプ前大統領による関税引き上げは、これまでの米国の通商政策史において突出したものではないと言うことができる。

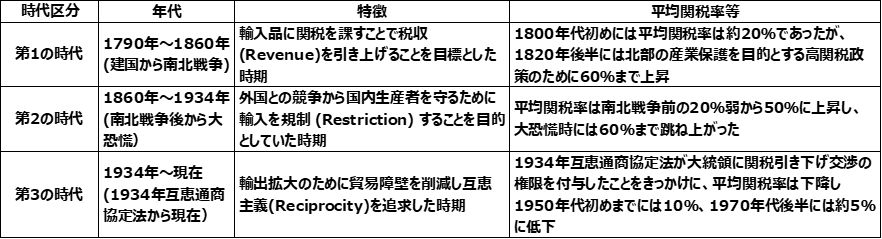

表. 米国通商政策史から見た関税率の推移

※クリックで拡大します

米国の通商政策の歴史は、ダグラス・A・アーウインが著した「米国通商政策史:Clashing Over Commerce A History of US Trade Policy」によれば、表のように、目標別に「三つの時代」に区分できる。

第1の時代(1790~1860年)は「連邦政府の設立から南北戦争」までで、輸入品に高い関税を課すことで税収の引き上げや自国産業の保護を目標とした時期であった。第2の時代(1860~1934年)は「南北戦争から大恐慌」までで、外国との競争から国内生産者を守るために関税を引き上げ、輸入を規制することを目的としていた。第3の時代(1934年から現在)は「大恐慌直後の1934年互恵通商協定法から現在」までで、輸出拡大のために関税や非関税障壁を削減し互恵主義を追求した時期であった。

第1の時代や第2の時代においては、「課税対象となる輸入品目の平均関税率」は低い時には20%を割っていたが、高い時は大恐慌時のように60%にまで到達していた。これらの二つの時代は、総じて高関税の時代であったと言える。ところが、第3の時代では、1934年互恵通商協定法が大統領に関税引き下げ交渉の権限を付与したことをきっかけに、米国の平均関税率は下降し続け1950年代初めまでには10%、1970年代後半には約5%に低下した。

1,700ドルの負担増が見込まれる中国への関税引き上げ提案

米国の建国以来の通商政策の歴史を振り返ると、トランプ前大統領の時代(2017~2020年)までは主に関税を上げ下げすることで、効果的に輸入を規制するか輸出の拡大を図ろうとするものであった。

ところが、2021年に就任したジョー・バイデン大統領はトランプ前政権によって打ち出された対中追加関税を維持する一方で、関税の上げ下げを活用した政策を前面に出さず、デジタル経済やサプライチェーン及びクリーン経済(脱炭素政策)などから成るインド太平洋地域における新しい経済枠組み(以下、IPEF)を立ち上げた。つまり、バイデン大統領は「関税削減等から成る市場アクセス分野」を含まない経済枠組みの形成を目指し、これまでの米国の通商政策の流れと一線を画す新しい貿易の枠組みを推進しようとしたのであった。

バイデン大統領は既に2024年大統領選からの撤退を表明しており、米国におけるIPEFのような関税削減に頼らない新経済枠組みの体制は、カマラ・ハリス副大統領などの次の民主党候補者が当選したならば、受け継がれることになると思われる。

一方、バイデン政権は2024年5月、中国から輸入した電気自動車(以下、EV)に現行の4倍の100%、ソーラーパネルや半導体には2倍の50%などの高関税を課すことを発表した。この対中追加関税の見直しの対象である387品目の中国からの輸入は180億ドルであり、中国からの総輸入の4%にすぎなく、そう大きな影響はないと見られる。つまり、バイデン政権による対中高関税の賦課は、トランプ前大統領が表明している高関税政策と比べてインパクトが小さいことは明らかである。

米国国際貿易委員会(USITC)によれば、トランプ前政権により開始された対中追加関税は主に輸出・輸入事業者が負担しており、最終消費者への影響は大きくなかったとしている。米国通商代表部(USTR)は1974年通商法301条に基づく対中追加関税の見直しに関する報告書で、対中輸入額が対中追加関税の賦課以降に年平均740 億ドルも減少しているが、中国以外からの輸入は484億ドルの増加にとどまっており、その差は米国の国内生産の増加によって説明されるとし、対中追加関税の米国産業へのプラスの影響を示唆した。

また、米国のピーターソン国際経済研究所のエコノミストは、トランプ前大統領による中国への60%の関税引き上げ提案は物価の上昇を招き、米国の一般的な家計に1,700ドルの負担を与え、特に低所得者への影響が大きいとの試算を公表した。同時に、中国への高関税が米国の貿易赤字を削減し、輸入品との競争から米国の雇用を守れるかは懐疑的であるとしている。

既存のFTAや新経済枠組みを活用したグローバル戦略が不可欠

バイデン政権が発表した中国製EVへの100%の追加関税や2024年大統領選挙対策としてのトランプ前大統領による60%の対中追加関税の提案は、中国向けに限定したもので、高関税を課そうとしているものの世界全体を対象にしたものではない。しかし、トランプ前大統領が2024年の大統領選挙キャンペーンで明らかにしたユニバーサル・ベースライン関税は、世界一律に10%の関税引き上げを求めるものである。

このユニバーサル・ベースライン関税のアイデアは、1934年以前の高関税の時代と比べて、引き上げ率が突出しているわけでないが、近年の自由貿易の流れからすると保護主義的な傾向を強めるものだと言うことができる。

それでも、米国の通商制度が「WTOルール」や「関税削減ルールを盛り込んだUSMCAなどのFTAの枠組み」と共存しているという実態とともに、2022年の米平均関税率が単純平均で3.4%であることを考慮すると、トランプ前大統領が提案する高関税政策は、南北戦争や大恐慌の時代における保護主義とはかなり異なることも事実である。

ただし、トランプ前大統領は連邦所得税を廃止し、その代わりに一部の財源を関税から捻出するアイデアを明らかにしており、これは米通商政策史に照らし合わせると、その税収のほとんどを関税に頼っていた「表の第1の時代(1790~1860年)」に遡る動きであることを意味し、さらなる互恵主義の後退に繋がりかねない。

したがって、世界の通商環境が保護主義的な流れを取り込みつつあることを踏まえ、日本は関税削減メカニズムを盛り込んだ従来のTPPなどのFTAを用いた自由貿易の促進を図る一方で、そのメカニズムを持たないIPEFに組み込まれたサプライチェーンやデジタル貿易及びクリーン経済などの新たな経済枠組みにも積極的に取り組みながらグローバル戦略を進めて行くことが考えられる。

同時に、日本企業には経済安全保障対策の一環として、米中対立の激化やウクライナ侵攻の長期化、あるいはトランプ前大統領が再選された場合の関税引き上げや輸入規制などの影響に関するシミュレーションを怠らないことが求められる。

コラム一覧に戻る