2025/10/20 No.159トランプ関税はビルトインされ制度化されるか~その2 米戦略産業への80兆円投資スキームはこれまでとは何が違うか~

高橋俊樹

(一財)国際貿易投資研究所 研究主幹

米国はこれまで国家安全保障に関わる戦略的分野への海外からの投資には、慎重な姿勢を見せてきた。それは、日本からの投資に対しても例外ではない。しかし、ドナルド・トランプ大統領は米国製造業の再生強化を優先した結果、米国の戦略産業のサプライチェーンに組み込まれた日本からの5,500億ドル(約80兆円)の対米投資資金の導入を認めた。その代わりに、この対米投資スキームにおいては、国家安全保障の観点から米国の戦略産業への投資プロジェクトは米国主導で運営され、日本は主として資金の提供を行うという役割を担うことになったと思慮される。

米国の戦略産業での緊密な連携を謳う日米合意

米国の関税措置に関する日米協議は難航したが、2025年7月23日に合意に達した。トランプ大統領は日本に対して自動車関税と相互関税を15%に引き下げ、日本は80兆円の対米投資支援の実施に合意した。そして、トランプ大統領は9月4日、「日米合意に関する大統領令」に署名した。

日本政府が7月の日米合意直後に発表した資料によれば、日米はともに強靭なサプライチェーンを米国内に構築していくため、半導体や医薬品、鉄鋼、造船、重要鉱物、航空、エネルギー、自動車、AI(人口知能)/量子などの経済安全保障上重要な九つの分野で緊密に連携するとしている。

これに対して、日米合意直後の米国のファクトシートにおいては、日本はトランプ大統領の指示に基づき、①エネルギーインフラ生産(LNG、先進燃料、送電網の整備)、②半導体製造と研究、③重要鉱物の採掘、加工、精製、④医薬品・医療機器の生産、⑤商用や防衛用の造船、などに投資すると記されている。

「日米合意に関する大統領令」とともに、「日本の対米投資に関する覚書」は9月4日に署名された。対米投資に関する覚書に盛り込まれた日本の資金を活用した投資の戦略分野は、金属、AI/量子を含む日本側発表にやや近いものとなっており、米国ファクトシートに盛り込まれた分野よりも少し数が多くなっている。

日米合意直後においては、日本は政府系金融機関を通じて最大 80兆円規模の出資・融資・融資保証を提供し、工場建設やM&A(合併・買収)などの出資の際における日米の利益の配分は日本1割に対して米国が9割ということであった。ところが、その後に署名された日本の対米投資に関する覚書では、みなし配分額(日米双方が投資回収を達成するまでの収益分配基準額)までは日米の利益配分は5対5、その後は1対9ということになった。

投資アクセラレーターやSPVの支援を盛り込んだ対米投資スキーム

対米投資に関する覚書によれば、トランプ大統領は投資を監督する投資委員会を設置し、ハワード・ラトニック商務長官が投資委員会の議長を務め、他のメンバーを選出する。つまり、日米が指名した者からなる委員会での協議後、ラトニック商務長官を議長とする投資委員会が推薦した案件からトランプ大統領が投資先を選定することになる。

また、ラトニック商務長官は、商務省内に米国投資アクセラレーターの事務所を設立することが明記された。米国投資アクセラレーターは、10億ドルを超える案件に関して、投資及び投資に関する活動(資金を提供する日本の関係機関とのやり取りを含む)の実行とそれに関する文書の作成、及びこの覚書に従う投資に関する管理・執行を行う責任を負っている。投資及び投資に関連するプロジェクトに商品・サービスを提供するベンダー及びサプラ イヤーを選択するに当たり、投資委員会は日本のベンダー及びサプライヤーを選択することができる。

さらに、米国側は各投資に関連して特別目的事業体(以下、SPV)を設立する。SPVは特定のインフラ・製造・技術プロジェクト(半導体工場、LNG施設など)に対して、資金を調達・管理・配分する。米国は大統領の承認を得て、プロジェクトの投資額を提案する。日本は、約2か月の猶予で、必要な資金(米ドル建て)を投資アクセラレーターに送金することになる。

日本は、プロジェクトの全部または一部への資金提供を拒否する権利を有している。もしも、日本が投資資金の支出を拒否した場合、みなし配分額に達するまでの利益の配分比率は変更される。同時に、トランプ大統領は日本からの輸入に対する関税率を引き上げることができる。

ラトニック商務長官は7月23日の日米合意後のインタビューにおいて、日本の対米投資資金の活用において、日本は運営者ではなく銀行のような資金の提供者としての役割を果たすと答えた。日本にとって問題なのは、米国が指示するプロジェクトに投資することになるだけでなく、80兆円のプロジェクトからの収益の配分が投資資金の利益回収後には1割になる場合があるということである。

これに対して、赤澤亮正経済再生担当大臣(当時)(以下、赤澤大臣)は、米国が9割で日本が1割の利益配分は出資の場合にのみに適用されるとし、出資の割合は80兆円全体の1~2%にすぎないことを示唆した。なお、対米投資資金の活用において、融資や融資保証を供与する対象として、台湾企業のTSMCによる半導体の対米投資なども考慮される可能性もあるようだ。

投資回収までの利益配分は日米半々、その後は日米1対9

対米投資に関する覚書によれば、「対米投資から生じる利用可能なキャッシュフロー(利益)は、みなし配分額に等しく分配されるまで日米で50%ずつ、その後は日本10%、米国90%でSPVから分配する」と記されている。この覚書の文言は、ある意味では、投資資金の回収までの日本の利益確保に配慮していると言えるものの、全体的には米国側の利益分配を重視するスキームと考えられる。また、このスキームが、赤澤大臣が示唆するように、出資の場合のみに適用されるかどうかは明文化されていない。

一方、米国が公表したファクトシートでは、対米投資プロジェクトの決定はトランプ大統領が判断することになっており、これが実際に行われれば、日本企業の対米投資は受け身的なものにならざるを得ない。したがって、日本は対米投資プロジェクトの選定において何らかの形で一定の影響力を確保することが望ましいし、米国が指示するプロジェクトから外れた日本企業の対米投資にどう支援するかが今後の課題となる。

9月4日の日米合意に関する大統領令においては、対米投資スキームに基づく日本の対米投資案件は米国政府によって選択されるとの文言が盛り込まれており、米国主導でプロジェクトを選択するという米国の意思が強く反映されている。また、赤澤大臣とラトニック商務長官は同日、80兆円の対米投資に関する覚書に署名したが、赤澤大臣は7月23日の日米合意時に説明した内容に大きな変化があったとは述べていない。

対米投資は2029年1月19日まで遂行されることになっており、日本は資金を提供しないことを選択できるが、決定する前に米国と協議することが盛り込まれた。一方、日本は日米が指名した者からなる委員会での協議の場において、プロジェクトの選択において一定の影響力を確保できる可能性があるかもしれない。

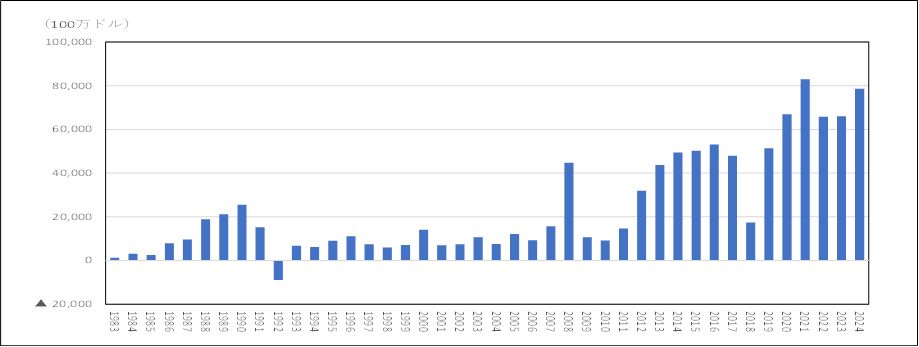

プラザ合意後の対米投資が大きく進展

1985年のプラザ合意直後の円の対ドルレートは1ドル当たり238.5円であった。その後、円は88年には128.2円まで急上昇した。このため、日本企業は円高をテコに米国での生産に舵を切り、全米各地に工場を建設するようになった。

ジェトロの日本の直接投資統計資料によれば、図1のように、プラザ合意後の86年には80億ドルに増加し、88年には190億ドル、90年には256億ドルにまで急拡大した。91年には152億ドルに鈍化し、93年から98年までは100億ドルを下回る年が多かった。

図1. 日本の米国への直接投資(国際収支ベース、ネット、フロー)

※クリックで拡大します

2000年代は、08年の447億ドルを除き、70億ドルから160億ドルの範囲内での対米直接投資が続いた。米国は08年9月のリーマンショックを乗り越え、12年以降においてはいち早く内需を回復。さらには、グーグルやアップル及びアマゾンなどのGAFAMに代表されるビッグテックによるイノベーションが活発化し、米国市場は日本企業にとって一段と魅力的な投資先となった。この結果、日本の対米投資は2015年に500億ドルを超え、21年には829億ドルに達した。そして、24年には786億ドルの高水準を記録した。

これに対し、日本の中国への直接投資は1990年代後半から急速に拡大していった。しかしながら、米中対立の激化により、最近では過度な中国への投資へのリスク回避のため、ASEANやインドなどへの生産拠点の移管を検討する動きが広がっている。また、日本のEUへの直接投資はリーマンショックから19年末の新型コロナウイルス感染症の発生までは大きく拡大したが、これはソフトバンクによる英ARM社の買収などの大型クロスボーダーM&Aが進展したことや、英国・オランダ・ルクセンブルクなどのような金融活動(タックスヘイブンを含む)の中心地への投資を活発化したことも大きい。

日本企業は中国、ASEAN、EUへの投資を拡大してきたが、プラザ合意後やリーマンショック後の米国への直接投資の急速な進展は、他の国・地域と比べて顕著な勢いを見て取ることができる。

すなわち、1980年代の日本の対米投資の急拡大は、円高をテコに生き残りをかけた日本企業の米国での生産拠点の設立を図ったものであった。リーマンショック以降においては、AI・デジタル技術分野を中心とする成長が著しい米国市場の確保とともに、TPPからの離脱や米中対立の激化及び高関税政策に見られるような米国の保護主義への対応を目指したものであった。

巧妙な投資規制を行っている対米外国投資委員会(CFIUS)

米国においては、外国企業による米国企業の合併・買収によって米国の国家安全保障が脅威にさらされないように、対米外国投資委員会(以下、CFIUS:Committee on Foreign Investment in the United States)が外国企業の対米投資案件を審査してきた。

中国の米国子会社を利用した技術流出の懸念が高まる中で、米国議会は 2018年8月に成立した国防権限法(NDAA)に、CFIUSの権限強化法(2018 年外国投資リスク近代化法、以下、FIRRMA)を盛り込んだ(注1)。FIRRMAの成立 で、CFIUSの審査対象の拡大、審査期間の延長、宣誓制度の新設、一部の投資における審査の義務付け、などが新たに付け加えられた。

FIRRMAの成立により、これまでと大きく変 わったのは審査対象の拡大である。これまでは合併や買収が主な審査対象であったが、空港や軍事施設に近接する不動産の購入や貸借も含まれることになった。これまでにも、中国企業が海軍基地に近いカリフォルニアのホテルを買収しようとした案件でCFIUSが懸念を表明した例があり、結局この企業は取引から撤退を余儀なくされた。

また、重要技術、重要インフラ、機密性の高いデータを持つ米企業への投資を進め、その企業の非公開技術情報を入手できる場合や、取締役などの地位を得ることで事業の実質的な意思決定に関与することができるようになる場合も、審査の対象に加えることになった。

そして、FIRRMA以前はCFIUSへの届出は任意であったが、FIRRMAでは義務となる要件が盛り込まれた。そのケースの1つとして、少なくとも25% の議決権を外国企業が取得するような取引、あるいはその外国企業の25%の議決権を外国政府が所有している場合を挙げることができる。

その他の変更点としては、審査期間の延長が挙げられる。以前は一次 審査は30日間であったが、これが45日間に延長された。二次審査は45日間で あったが、特別事態と認定した場合15日間の延長が認められる。このため、 最大で75日であった従来の審査期間は、105日まで延長することが可能になった。同時に、審査手数料の導入、同盟国や州政府などの他の政府機関との情報共有も付け加えられた。

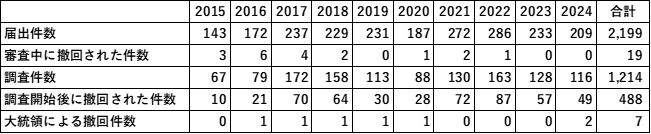

表3のように、2015~24年のCFIUSへの投資案件届出件数は合計で2,199件 (2009〜15年の合計は770件)に達し、一次審査の対象となった。30日間の第一次審査中に撤回された件数は19件で、第二次審査に向かった調査件数は1,214件に達 した。その第二次審査の調査開始後に撤回された件数は488件であっ た。最終的に、大統領による撤回件数は7件であった。2015~24年の第一次審査中と第二次の調査開始後に撤回された件数の合計は507件で、その届出件数に対する割合は 23.1%であった。したがって、見かけ上は大統領によって差し止められた ケースは少ないが、審査中に撤回された件数は少なくはない。

表3. CFIUSに対する対米投資案件届出、審査、撤回件数(2015~24年)

最近の大統領による差し止めのケースとしては、2018年、トラン プ大統領の反対により、ブロードコム(本社はシンガポール)がクワルコム 買収を断念したことが挙げられる。また、ジョー・バイデン前大統領は2025年、日本製鉄によるUSスチールの買収を阻止したが、その後、トランプ大統領が最終的に買収を認めたことは記憶に新しい。

対米投資スキームは戦略産業への新たな投資機会か

米韓合意直後の韓国政府の説明では、総額3,500億ドルの対米投資プロジェクトで得られた利益は韓国に還流されるのではなく、米国で再投資される可能性が高いとの認識を示した。また、投資収益の配分方式はまだ決まっていないとのことであった。韓国の3,500億ドルの対米投資資金の内、1,500億ドルは造船向けであり、この分野への投資は韓国主導で行われるようだ。残りの2,000億ドルは、半導体、バッテリー、原子力、エネルギー等の分野向けとなるということであった。

しかしながら、その後において、韓国政府は3,500億ドルの対米投資のための大量のドル需要は、ウォン売り・ドル買いを加速させ、結果としてウォン安が進行し、輸入物価の上昇や金融不安を助長させることなどへの懸念から、対米投資スキームの実施に消極姿勢を見せている。こうした中で、スコット・ベッセント財務長官は10月15日、韓国との交渉は終わりに近づいていると発言した。また、EUが合意した総額6,000億ドルの対米投資は、日韓のように政府主導ではなく、欧州企業が主体となって実行する性格が強いようである。

日米合意に基づく対米投資に関する覚書の内容は、日本の資金を活用することで米国の戦略産業への投資拡大を促すものである。LNG開発などへの投資は、通常は巨額な資金が必要でありその分だけ投資リスクが高いが、覚書によれば、日本政府機関による資金の拠出に加え、「米国は米国連邦の土地のリース、交通アクセス、水、電力、エネルギーを投資に関するプロジェクトに可能な場合にアレンジする意思がある」、としている。したがって、重要鉱物やエネルギー関連などの投資においては、日本企業は対米投資スキームを活用することでリスクを分散できる可能性がある。

赤澤大臣は、日本の80兆円の資金の拠出において、出資の割合は1~2%であるとの発言を行った。仮に2%とすると、5,500億ドルの2%は110億ドル(1.6兆円)となる。トランプ大統領の残りの任期を3年とすれば、1年あたり40億ドル弱となり、日本の2024年における786億ドルの対米直接投資額の約5%を占めることになる。

米国への出資による投資に関しては、覚書には記されていないが、日本政府の資金だけでなく、日本企業が拠出する可能性もある。その場合、工場を建てるグリーンフィールド型やM&Aのケースもあり得ると見込まれる。

日本企業の投資先が米国の戦略産業であれば、CFIUSの審査の対象になる可能性があり、対米投資スキームを活用するのであれば、日米合意に基づく投資委員会も審査・判断することになると思われる。もしも、こうしたプロセスを経た上で認可されたならば、国家安全保障の観点からのCFIUSの審査以外の判断基準を適用する投資事例になる可能性もある。つまり、トランプ第二次政権における対米投資スキームは、米国の意図とは別に、日本企業にとって米国の戦略的産業への投資を試みる新たな機会であることを意味するのかもしれない。

換言すれば、日本は総合的には不利な条件で対米投資スキームに合意したという見方は成り立つし、LNG開発などのエネルギー分野への投資リスクは懸念されるものの、対米投資資金を活用したプロジェクトにおいて、米国と協力して戦略的産業における経済安全保障と経済的利益を促進するというこれまでとは違う対米投資局面を迎えていると言えなくもないと考えられる。

日本企業の今後の対米投資戦略とは何か

日本企業は7月23日の日米合意以降、トランプ関税の影響や80兆円の対米投資資金のプログラムにどのように対応するかで、社内で模索している最中と考えられる。

覚書に盛り込まれた対米投資資金を活用したプロジェクトの利益配分のスキームでは、利益はみなし配分額に達するまでは日米半々で、達した後は日本1割・米国9割という配分になる。したがって、みなし配分額の基準の設定に左右されるものの、利益という観点では対米投資における日本のメリットは米国側よりも限定されているように思える。ただし、みなし配分額に達するまでは日米半々の利益配分を得られるし、達した後も日本は1割の利益配分が期待できることは確かである。

したがって、今後の日本の対米投資戦略のシナリオとして、第1に、戦略産業への投資プロジェクトや日本事業者の選択も米国主導で行われるかもしれないが、事前のリスク調査を十分に行った上で、日本企業が対米投資プロジェクトへの参加を検討することは選択肢の一つに成り得ると考えられる。

また、第2のシナリオとして、日本企業は対米投資資金やその他の資本の活用で当面は期待した利益を得られなくても、米国市場の確保やグローバル事業の拡大及び先進的技術の獲得のために対米進出するという選択もあり得る。いわゆる、市場重視型あるいは技術獲得重視型の投資戦略で、短期的には米国市場での高いマーケットシェア獲得に重きを置くやり方も選択肢の一つに挙げられる。

第3のシナリオとして、日本企業が高収益を優先する投資戦略を重視している場合や、内需型で対米投資での利益獲得の見通しが立たず、米国市場確保という投資戦略を採りにくい場合は、米国以外の他の海外市場や日本の国内市場をターゲットにするという選択が考えられる。

さらに、第4のシナリオとして、トランプ関税を起因とする対米輸出減に対応するためだけでなく、近年の日本企業の対米投資の順調な拡大を堅持するため、「対米投資専門家の派遣」などのプログラムを新設し、「中小・中堅企業」の対米投資の促進を支援することを挙げることができる。

第5のシナリオには、日米合意に基づく対米投資スキームは、現時点では日本企業が自由に資金を活用できるようには設計されていないものの、今後は日米双方が知恵を出し合いながらルールの柔軟な解釈や運用及び修正等を行うことにより、この巨額な投資資金の流れができるだけ日本企業の投資インセンティブの拡大やリスク分散に繋がるような仕組みにすることが望まれる。

注

- 「 監視機能の強化で米国への投資は変化するか~対米外国投資委員会(CFIUS)

における審査手続の変更の影響と対応~」、国際貿易投資研究所、国際貿易と投資 No.114 2018年、参照。