2026/03/18 No.165トランプ新関税やUSMCA見直しの動きと日本企業の対応~その1 IEEPAに対する違憲判決の関税政策や企業の北米戦略への影響~

高橋俊樹

(一財)国際貿易投資研究所 研究主幹

IEEPAに代わる1974年通商法122条に基づく新関税を表明

米国の最高裁判所(以下、最高裁)は2026年2月20日、ドナルド・トランプ大統領によるIEEPA(国際緊急経済権限法)に基づく関税引き上げを違憲とする判決を下した。最高裁は、判決文を公表する日を「 Opinion Day」 として事前に告知するが、2月20日がその日に当たっていた。

IEEPAは、「大統領が国家安全保障や外交政策及び経済に重大な脅威があるとして緊急事態を宣言した場合、大統領権限を行使できる」と規定している。最高裁の判決は、IEEPAの規定における緊急時の大統領権限の中に関税引き上げの行使は含まれないと判断したことを意味する。9人の最高裁判事のうち6人が判決を支持し、残りの3人が反対した。

最高裁でIEEPAに基づく関税引き上げが違憲と判決されたため、当然のことながら、麻薬・移民流入での中国・カナダ及びメキシコへの追加関税、さらには70か国・地域に対する相互関税措置が停止された。なお、最高裁は徴収された関税の返金については何も言及していない。今後の返金手続きに関しては、国際貿易裁判所(CIT) などが中心になって対応することになる。

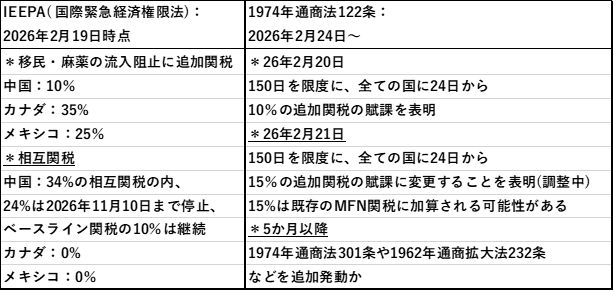

表1. IEEPAから1974年通商法122条へ移行

トランプ大統領は最高裁の違憲判決後(2月20日) において、表1のように、直ちに「1974年通商法122条」に基づき、全ての国を対象に150日に限定した10%の関税を2月24日から賦課することを表明した。その翌日の21日、トランプ大統領は10%の新関税を15%に引き上げることを発表した。

1974年通商法122条は、巨額かつ重大な国際収支赤字に対処するため、大統領はいつでも、従価で15%を超えない範囲の輸入課徴金あるいは輸入割当などの規制措置を、150日を限度に賦課できると規定している。米国が重大な国際収支赤字の危機に直面しているかどうかは論争的であり、IEEPAのように訴訟の対象になると思われるが、150日という限定的な活用に留まるとすれば、この5か月の間で訴訟から判決までをこなすことは難しいと考えられる。

1974年通商法122条の発動により、10%(or15%)の関税が賦課されることになったが、この関税率は一般的な関税率であるMFN税率に上乗せされて課税されると見込まれる。このため、少し高めのMFN税率が課せられているEUからの輸入品に、10% (or15%)の通商法122条に基づく新関税率が賦課されたならば、米国が2025年7月にEUとの間で合意した貿易協定と整合的ではない可能性がある。

米EU貿易協定においては、相互関税措置はMFN税率が15%未満の場合、相互関税率を含めて15%が上限であり、MFN税率が15%を超える場合、相互関税率はゼロとなりMFN税率のみが課される、と定められている。

米国がEUから輸入するある品目のMFN税率が15%未満の「10%」の場合、IEEPAに基づく相互関税率は上限が15%であるため、「MFN税率10%+相互関税率5%」という計算に従う。

これに対して、1974年通商法122条に基づく新関税率は、「MFN税率10%+122条に基づく関税率10%」のようにMFN税率に加算されると見込まれるので、その場合は合計で20%になる。したがって、この122条のケースは米EU貿易協定と整合的でないことになる。

もしも、通商法122条に基づく新関税率が15%に引き上げられたならば、MFN税率を加算すると合計で25%の高率になり、米国のEUからの輸入において、米EU貿易協定の合意に不整合となる品目が増えると予想される。こうした事態が発生したならば、EUは放置しないと見込まれるので、米国との間で何らかの打開策を探るものと思われる。

また、日本の赤澤亮正経済産業大臣は26年3月6日、米国のハワード・ラトニック商務長官と会談し、122条関税措置に関して日本の扱いが日米合意より不利にならないようにすること、関税率の10%から15%への引き上げは日本を対象としないことを申し入れたことが報道されている。

5か月後には別の米通商法による関税を賦課か

表1のように、IEEPAに基づく移民・麻薬の流入阻止への追加関税は、26年2月19日時点では、中国には10%、カナダには35%、メキシコには25%が賦課されていた。また、相互関税は中国に対して10%のベースライン関税のみが課されていた。

トランプ大統領は、最高裁で違憲判決が下された場合に備え、幾つかのIEEPAに代わる根拠法の採用を検討していた。IEEPAの代わりとして想定されていたのは、1974年通商法122条の他には、1962年通商拡大法232条、1974年通商法201条、1974年通商法301条、1930年関税法338条などであった。トランプ大統領は違憲判決直後においては、これらの中で、迅速に発動可能で使い易い根拠法である1974年通商法122条を選んだと思われる。

トランプ大統領は10%の関税賦課を表明した2月20日のインタビューにおいて、他国に公正な関税を課すために必要な様々な調査には約5か月必要であると発言した。これは、ある意味では、1974年通商法301条や1962年通商拡大法232条などの根拠法の調査を実施し、その結論を出すのに5か月かかることを示唆したものであった。

実際に、トランプ政権は3月11日、日中EUなどの16か国・地域を対象として過剰生産能力に関して、翌12日には、日本を含む60か国・地域を対象に強制労働に関して、通商法301条に基づく調査を開始したことを発表した。

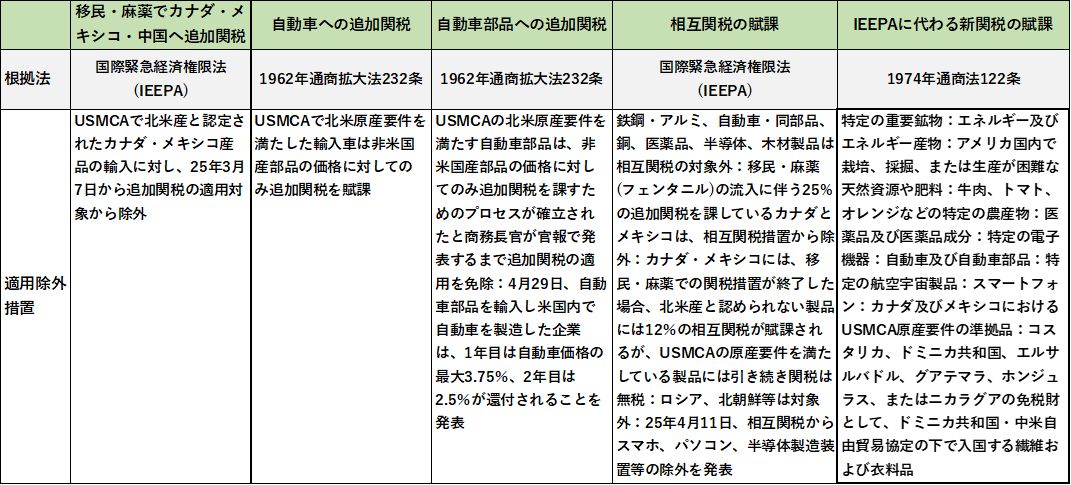

通商法122条でもUSMCA原産要件を満たせば関税を免除

トランプ大統領は25年3月6日、表2のように、USMCA(米国・メキシコ・カナダ協定)で北米産と認定されたカナダ・メキシコからの輸入品に対して、3月7日以降はIEEPAに基づく追加関税の適用対象から除外することを表明した。

また、トランプ大統領は、USMCAの北米原産要件を満たす自動車については、商務省の認定を受けることができれば、「非米国産部品の価格に対してのみ25%の追加関税」を賦課することを明らかにした。そして、USMCAの要件を満たす自動車部品に関しては、非米国産部品の価格に対して追加関税を課すためのプロセスが確立されたと商務長官が官報で発表するまで追加関税の適用を猶予することになった。

表2. トランプ関税におけるUSMCA要件を満たした場合などの適用除外措置 (2026年2月19日時点)

※クリックで拡大します

さらに、トランプ大統領は25年4月に発動した相互関税に関しても、色々な除外措置を設けた。相互関税の賦課においては、表2のように、通商拡大法232条に基づく追加関税の対象である「鉄鋼・アルミ、自動車・同部品、銅、医薬品、木材製品」などの品目を除外対象にした。そして、既に移民・麻薬の流入阻止のために追加関税を課している「カナダとメキシコ」を相互関税の対象外とし、「スマホや半導体製造装置」なども除外対象とした。

IEEPAの関税適用への違憲判決が下され、1974年通商法122条に基づく10%の新関税が発動されても、根拠法が異なることから、通商拡大法232条に基づいて課税される鉄鋼・アルミや自動車・同部品への追加関税措置には影響はない。したがって、自動車・同部品に適用されるUSMCAの原産要件を満たした場合の関税減免措置には変化はない。

一方、最高裁でのIEEPAの違憲判決により、同法に基づく移民・麻薬の流入阻止のためのカナダ・メキシコへの追加関税において、USMCA の原産要件を満たした場合の関税免除は停止になる。同時に、IEEPAに基づく相互関税の適用対象から「鉄鋼や自動車及び医薬品などの分野」や「カナダ・メキシコ」などは除外されたが、この措置も停止になる。したがって、こうしたIEEPAの違憲判決に伴う適用除外措置の停止が、1974年通商法122条の発動でどう変化するのかが企業の今後の北米戦略の策定において重要なポイントになる。

1974年通商法122条に基づく新関税措置は、表2の一番右の欄のように、特定の重要鉱物、エネルギー及びエネルギー産物、アメリカ国内で栽培、採掘、または生産が困難な天然資源、医薬品及び医薬品成分、特定の電子機器、自動車及び自動車部品、特定の航空宇宙製品、スマートフォン、さらにはカナダ及びメキシコのUSMCA原産要件の準拠品、などの輸入に対する関税を免除している。

すなわち、1974年通商法122条においても、自動車・同部品などの1962年通商拡大法232条に基づく特定分野への追加関税及びUSMCAの原産要件の準拠品、などを新関税の適用除外対象としており、IEEPAにおける追加関税や相互関税の賦課の適用除外措置と似たような仕組みが盛り込まれている。

したがって、1974年通商法122条に基づく新関税の発動により、日本企業のUSMCAを活用した北米ビジネスに根本的な変化をもたらすことはないと見込まれる。

コラム一覧に戻る