2026/03/18 No.169トランプ新関税やUSMCA見直しの動きと日本企業の対応~その5 6つのUSMCA見直しのシナリオと日本企業の北米戦略~

高橋俊樹

(一財)国際貿易投資研究所 研究主幹

白熱するUSMCA見直し交渉での主導権争い

現時点においては、USMCA(米国・メキシコ・カナダ協定)に基づき、米国とメキシコ及びカナダは広範な二国間・三国間の事前交渉を経て、正式に2026年7月1日にUSMCAの見直しを開始することになると見込まれる。

ドナルド・トランプ大統領は、「USMCAは米国からメキシコへの生産拠点の移転を促しており、米国に実質的なメリットがなく無意味だ」との発言を行っている。一方では、米国のビジネスグループは、米国の農産物輸出の3分の1はメキシコとカナダ向けであり、1,300万人以上の米国の雇用は両国との貿易に依存しているとし、USMCA見直しにおいては、二大貿易相手国との関係を維持し強化しなければならないと主張している。

トランプ大統領のUSMCAからの離脱をも辞さない厳しい発言は、メキシコへの生産拠点の移転を抑制するためであるし、26年7月のUSMCA見直し交渉で主導権を握るための戦略でもあると考えられる。

こうした中で、ジェミソン・グリアUSTR代表はUSMCAの見直しは三国間よりも二国間寄りになることを示唆した。米国としては、三国間での交渉よりも二国間での交渉の方が、米国に有利に展開できると見込んでいることが、この発言の背景にあると思われる。

一方、米国の最高裁判所はIEEPA(国際緊急経済権限法)の関税適用に関して違憲判決を下した。これにより、メキシコやカナダに対する移民・麻薬の流入阻止のための追加関税措置(カナダ35%、メキシコ25%)は停止され、その代わりに1974年通商法122条に基づく10%の関税が賦課されることになった。150日を限定とする通商法122条の後には1974年通商法301条や1962年通商拡大法232条の発動が控えているかもしれないが、違憲判決はそれまではメキシコ・カナダにとってUSMCA交渉において有利な材料になると見込まれる。

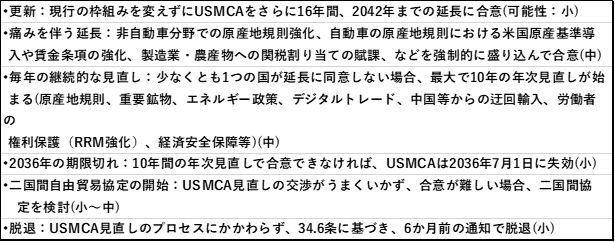

可能性が高いシナリオは「痛みを伴う延長」と「毎年の継続的な見直し」

USMCA見直しのシナリオは表1のように、六つほどに想定される。第一に現行の枠組みを変えずにさらに16年間延長することが挙げられるが、この可能性は小さい。二番目は、自動車以外の分野での原産地規則強化、自動車の原産地規則における米国原産基準導入や賃金条項の強化など、カナダとメキシコに大きな痛みを伴う形で合意の上、延長するシナリオが考えられる(可能性は中)。三番目は、少なくとも1つの国が延長に同意しない場合、最大で10年の年次見直しが始まるシナリオである(可能性は中)。

表1. 六つのUSMCA見直しのシナリオ

四番目は10年間の年次見直しで合意できなければ、USMCAは2036年7月1日に失効するというシナリオである(可能性は小)。五番目は、USMCA見直しの交渉で合意できず、2国間協定に移行するシナリオである(可能性は小~中)。六番目は、USMCA見直しのプロセスにかかわらず、6か月前の通知で脱退するシナリオである(可能性は小)。

このように、USMCA見直しの今後のシナリオにおいては、二番目の「痛みを伴う延長」と三番目の「毎年の継続的な見直し」が実現する可能性が相対的に高く、次いで五番目の「2国間自由貿易協定の開始」の可能性が高いと見込まれる。

なお、2025年の時点においては、トランプ大統領の過激な発言もあり、どちらかといえばUSMCAの見直しでは三か国間での合意が難しいとの議論が優勢であったが(三番目のシナリオ)、26年7月の共同見直しが近づくにつれ微妙に変化し、二番目のシナリオに比重が移る可能性もあり、今後の動きが注目される。

USMCA見直しの日本企業への影響と対応

USMCAの見直しにおいて、日本企業が最も関心があるのは原産地規則が大幅に改定されるか否かであり、どのような形で原産地規則の改定が行われるかである。

USMCA見直しでの原産地規則の改定としては、付加価値比率の引き上げ、関税番号変更基準の改定、特定工程基準の追加、特定部材の域内調達義務の修正、などが考えられる。もしも、こうした改定が行われるならば、大幅な日本企業の中国・アジアを含むグローバルサプライチェーンの変更を促す可能性がある。

また、USMCA見直しでの労働者の権利保護を目的とした労働執行権の強化は、メキシコに進出した日本企業の北米事業へ影響を与える。さらに、米国からカナダとメキシコへの生産拠点移転への罰則メカニズムの構築も、日本企業に取って注目すべき動きであると思われる。

そして、日本企業の北米戦略を策定する上で重要なことは、USMCA見直しのどのシナリオの実現可能性が高いのかを見定めることであり、その動きがどのように自社のサプライチェーンに影響を与えるのかを的確に分析・判断することである。

一方、日本企業は日米合意に基づく80兆円の対米投資資金を活用した米国への投資促進の可能性を検討することも、USMCAの見直しと並行して進めることが望まれる。IEEPAの関税適用への違憲判決により、米国の中国やアジアの国からの輸入品に対する高率の相互関税は停止され、一時的かもしれないが1974年通商拡大法122条に基づく10%の新関税が適用されることになった。日本企業は、これを踏まえた中国・ASEAN等とのグローバルサプライチェーンの再編を検討することも必要不可欠と思われる。

コラム一覧に戻る