2024/07/29 No.135トランプ前大統領再選は大恐慌などの時代の保護主義への回帰を意味するのか~その2 60%対中追加関税や10%世界一律追加関税等はそのまま課税されるか~

高橋俊樹

(一財)国際貿易投資研究所 研究主幹

ドナルド・トランプ前大統領は2024年大統領選挙のキャンペーンにおいて、60%の対中追加関税と世界一律10%のユニバーサル・ベースライン関税とともに、メキシコから輸入される中国車への100%の関税の適用などを提案した。こうした高関税がそのまま適用されるのかをトランプ前政権時と比較しながら検証し、企業の経済活動への影響を探ることにしたい。

選挙キャンペーン中の表明はそのまま実行されるか

2016年の大統領選挙キャンペーンにおいて、トランプ前大統領は中国の為替操作や巨額な補助金支出などによる不公正な貿易を批判し、中国からの輸入に45%の関税を課税することを表明した。また、メキシコの生産拠点からの米国への輸入が拡大していることや、メキシコとの国境からの不法な移民によっても米国民の職が脅かされ、社会不安を招いているとして、メキシコからの輸入に35%の関税を賦課することを示唆した。さらに、米国とメキシコ国境沿いに壁を作ることを明らかにした。

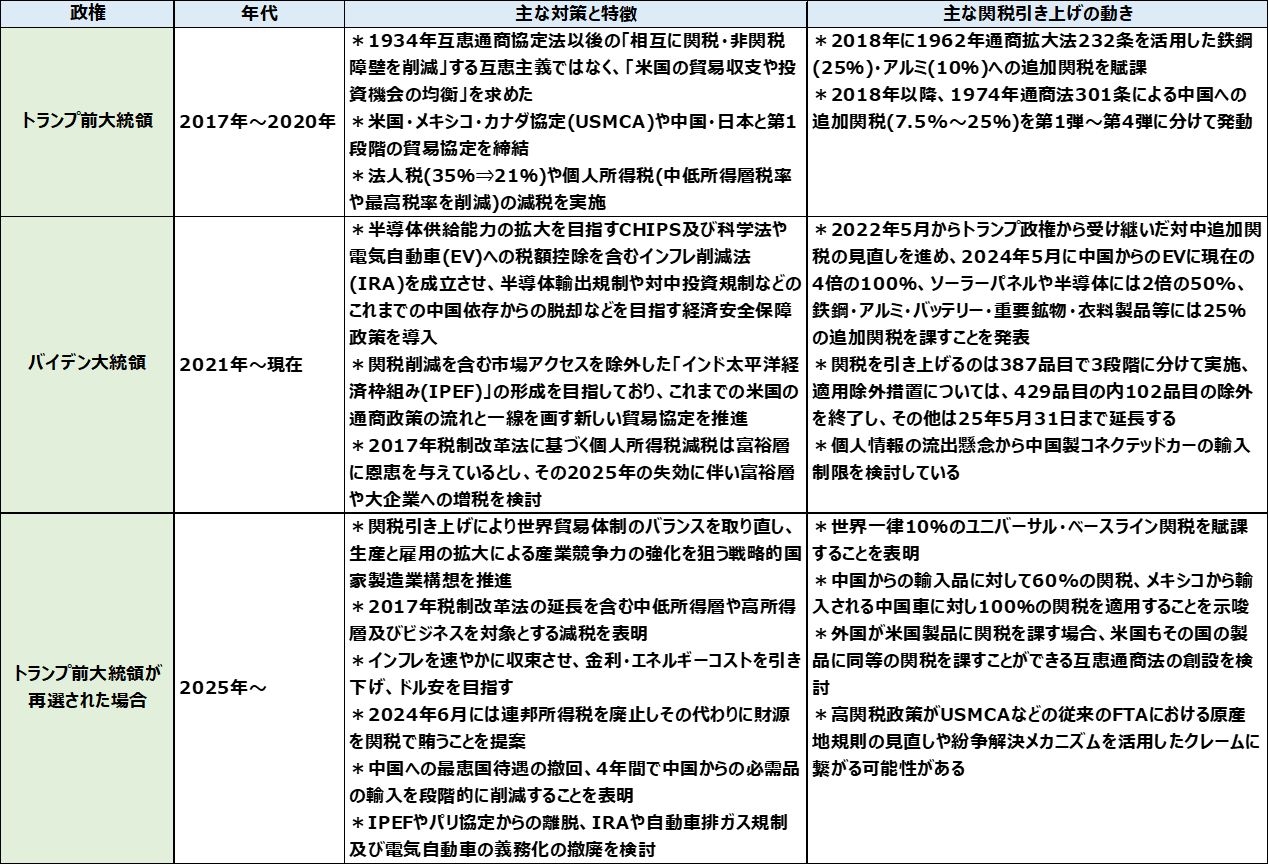

実際には、メキシコからの移民の流入に関しては、強硬な対策が施されたものの、メキシコからの輸入に対する35%の関税賦課は実行されなかった。その代わりに、表のように、トランプ前大統領は新NAFTAである米国・メキシコ・カナダ協定(以下、USMCA)の交渉を進め、北米原産か否かを判断する基準である原産地規則を改正し、米国がメキシコから輸入する自動車に対してより厳しい関税削減ルールの適用を求めた。

トランプ前政権はUSMCAにおける自動車の原産地規則を大きく変更することに成功したため、メキシコやカナダに進出し対米輸出を行う自動車関連企業はNAFTAと比べてUSMCAの基準を満たして関税を削減することがかなり難しくなった。

例えば、NAFTAでは62.5%以上であった北米原産調達率はUSMCAでは75%以上に引き上げられ、さらに賃金が16ドル以上の北米の工場からの資材調達割合が40%以上であること、完成車メーカーが購入する鉄鋼・アルミの現地調達率は70%を超えることなどの条件が付け加えられた。

また、トランプ前大統領は当初においては、中国への45%の追加関税の賦課を想定していたが、実際には、中国の不公正貿易慣行に対して1974年通商法301条を適用し、中国からの輸入品に7.5~25%の追加関税を4度にわたって発動した。そして、第1段階の米中貿易協定において、中国に2020年からの2年間で、2017年の輸入実績をベースラインとして、米国から工業製品や農産品、エネルギー、サービス等の分野においてそれより2,000億ドル以上を追加購入することを約束させた。

つまり、トランプ前大統領の対中追加関税に関する選挙公約は45%の額面通りには実行されなかったものの、最大でその半分近くの追加関税が賦課されており、選挙キャンペーン中の表明は言い放しではなく、行動に移される可能性が高いことが窺われる。この他に、トランプ前大統領は、表のように、2018年に米国の安全保障への懸念から1962年通商拡大法232条を活用した鉄鋼(25%)・アルミ(10%)への追加関税を日本やEUなどに賦課した。

表. トランプ前政権以降の米国の通商産業政策

※クリックで拡大します

トランプ前大統領は2024年大統領選挙で再選されたならば、中国などに対して前政権時よりもさらに高率の関税を賦課することを表明しており、このような高関税政策は額面通りには実行されなくても、着実に実行に移される可能性がある。したがって、今後ともその動向には十分な注意が必要である。

次々と高関税政策を打ち出すトランプ前大統領

2024年米大統領選挙において、トランプ前大統領が再選されたならば、表のように、インフレを速やかに収束させ、金利・エネルギーコストを引き下げ、ドル安を目指すと共に、自動車排ガス規制及び電気自動車(以下、EV)の義務化の撤廃を進めることが見込まれる。トランプ前大統領の為替問題への姿勢は、米国の製造業の国際競争力を奪っている原因の一つはドル高だという考えに基づいている。トランプ前政権時における主なドル高是正のターゲットは、中国と日本であった。

さらに、EVへの税額控除を含むインフレ削減法(IRA)の改廃やサプライチェーンの危機対応メカニズムなどを盛り込んだインド太平洋経済枠組み(IPEF)やパリ条約からの離脱などが実行されると思慮される。トランプ前大統領は正式な税制案を発表していないが、2017年税制改革法の延長を含む中低所得層や高所得層及びビジネスを対象とする減税策を実施する考えを示している。同時に、トランプ前大統領は、中国に対する最恵国待遇を撤回することや4年間で中国からの全ての必需品の輸入を段階的に削減し、対中依存度を引き下げると発言している。

一方、トランプ前大統領は、選挙キャンペーンの早い段階から、世界一律10%のユニバーサル・ベースライン関税を賦課すると表明している。例えば、現行で2.5%の米国の乗用車の関税は12.5%に上昇することになり、日本などの米国への自動車関連輸出は大きな打撃を受けることになる。もしも、ユニバーサル・ベースライン関税が施行されたならば、USMCAなどの米国が締結したFTAの他の加盟国は、米国の関税賦課に対して紛争解決メカニズムを用いた訴えを起こす可能性がないとは言えない。

そして、中国からの輸入品に対して一律60%の関税を課すこと、あるいはメキシコから輸入される中国車に対し100%の関税を適用することを示唆している。したがって、トランプ前大統領はメキシコからの中国車の輸入への関税賦課を試みるとともに、同時に、2026年に控えるUSMCAの見直しの際に原産地規則の再検討を要求する可能性がある。

トランプ前大統領が提案した60%の対中追加関税と10%のユニバーサル・ベースライン関税の組み合わせは、米国の加重平均関税率を17%近くまで高めるとの試算もあり、1930年のスムート・ホーリー関税法以来の高い関税水準となる可能性がある。なお、トランプ前大統領は外国が米国製品に関税を課す場合、米国もその国の製品に同等の関税を課すことができる互恵通商法の創設を検討していると伝えられる。

また、トランプ前大統領は2024年6月の共和党議員との会談において、連邦個人所得税を廃止し、その代わりの財源を関税に求めるという一層の関税引き上げに繋がる発言を行った。米国の2024年度の連邦個人所得税は1.7兆ドルで総歳入額(3.3兆ドル)の51.7%を占めるが、関税収入は490億ドルで1.5%を占めるにすぎない。したがって、連邦個人所得税の廃止分を関税で賄うには、財の輸入額(2023年3.1兆ドル)に50%を超える関税を賦課しなければならず、現実的にはかなり難しいと見込まれる。

高関税政策に対応する日本の選択肢とは何か

トランプ前大統領の中国からの輸入品に対する高関税政策は、対中輸入を行う米国企業だけでなく、中国に進出し対米輸出を行っている日本、台湾、韓国やEUなどの企業にも、大きなコストアップの要因になることは確実だ。ただし、トランプ前大統領は中低所得層やビジネス界などに減税を実施する方針を表明しており、米国だけでなく日本やEUなどの企業もトランプ減税の需要拡大効果の恩恵を受ける可能性がある。

日本企業は、トランプ前大統領が再選されたならば、60%の対中追加関税の賦課が提案通りにそのまま実行されるのか、あるいは関税水準が引き下げられるのか、さらには例外品目や適用除外制度の内容がどのようなっているのかを確認する必要がある。同時に、トランプ前大統領が提案しているメキシコから輸入される中国車への100%関税の賦課に加え、中国に対する最恵国待遇を撤回することや、4年間で中国からの全ての必需品の輸入を段階的に削減するという動きについても、注意深く見守る必要がある。

そして、10%のユニバーサル・ベースライン関税の賦課が行われた場合、日本の対米輸出に占める親子間貿易(日本の親会社から在米子会社への輸出)の割合が高い日本企業にとってコストアップ要因となるため、これにどのように対応するかは極めて大きな問題になると思われる。

日本企業にとって円安が10%進めばユニバーサル・ベースライン関税による関税引き上げ効果を相殺してくれるが、2025年以降はむしろ円高の可能性もある。日本企業には、これまでと同様に、米国を中心とする世界大での現地化の推進、サプライチェーンの危機対応ネットワークの強靭化による国際競争力の拡大、インド、ASEAN、アフリカなどをターゲットにした財やデジタルサービス及びインフラ関連設備等の輸出促進、TPP加盟国やEUとの経済連携の強化、ユニバーサル・ベースライン関税の適用除外ルールの活用、などで対応するという選択肢が考えられる。

コラム一覧に戻る