2025/05/20 No.153米国とそれ以外の国との通商戦略の二極化を迫られる日本~その2 USMCA活用でトランプ関税下でも生産の優位性を維持するメキシコ~

高橋俊樹

(一財)国際貿易投資研究所 研究主幹

トランプ政権と各国との交渉が今後も進展し、これまでのカナダ・メキシコへの「移民・麻薬対策に対する25%関税」や「相互関税」などの中身が変質するかもしれないが、現時点(5月中旬)でのトランプ関税政策から見えるのは、USMCA(米国・メキシコ・カナダ協定)活用による関税適用除外の恩恵を受けたカナダ・メキシコの相対的な優位性である。日本企業はその動きを的確にとらえ、北米戦略に生かすことが望まれる。

USMCA活用でトランプ関税の影響緩和に最も成功したカナダとメキシコ

ドナルド・トランプ大統領は、カナダ・メキシコには移民・麻薬問題での国境対策、カナダには酪農製品等の供給管理政策や木材への補助金の廃止、メキシコには中国企業の迂回輸入に対抗するため中国への関税引き上げなどを求めている。

中国にはフェンタニルの流入対策とともに、トランプ第一次政権時に約束した2,000億ドルの輸入拡大の実行、及び不公正貿易慣行の改善などを要求すると思われる。EUには、米国の自動車や農産物を受け入れることやEUのデジタル政策の変更を促すと考えられる。

トランプ大統領は、これまでにIEEPA(国際緊急経済権限法:米国の外交政策や経済に重大な脅威がある場合の緊急措置)に基づく移民・麻薬問題でカナダ・メキシコと中国に対する関税賦課、1962年通商拡大法232条に基づく鉄鋼・アルミや自動車・同部品への関税賦課、さらにはIEEPAに基づく相互関税の賦課(4月10日から90日間の一時停止中)を実行した。

カナダとメキシコに対するIEEPAに基づく移民・麻薬問題での追加関税は、本稿の前編に掲載した表1のように、3月4日から25%の課税を行ったが、3月7日以降は「USMCAの原産要件を満たす製品については課税を免除」した。また、カナダとメキシコへの232条に基づく鉄鋼・アルミ製品に関する追加関税は、3月12日から25%の課税を実施し、それまでの国別除外扱いを廃止した。

カナダとメキシコに対する232条に基づく自動車に関する追加関税は、4月3日から25%の課税を実施した。ただし、「USMCAの原産要件を満たせば、非米国産部材の価格(米国産部材の価格を除いた車両価格)に25%を課税」するとした。

自動車部品については、5月3日から25%を課税しているが、「USMCAの原産要件を満たせば、非米国産部材の価格に対してのみ追加関税を課すためのプロセスが確立されたと商務長官が官報で発表するまで追加関税の適用を免除」することになった。

カナダとメキシコに対するIEEPAに基づく相互関税の賦課については、IEEPAに基づく移民・麻薬問題での関税賦課が続いている間は課税されない。ただし、IEEPAに基づく移民・麻薬問題での関税賦課が終了したならば、USMCA要件を満たしていない製品には12%の相互関税が課される。USMCA要件を満たした製品には、引き続き関税は無税となる。

したがって、米国のカナダ・メキシコからの輸入において、「USMCAの原産要件を満たしていれば、IEEPAに基づく移民・麻薬流入を契機にした追加関税やIEEPAに基づく相互関税は賦課されない」。さらに、カナダ・メキシコから輸入される自動車に関しても、「USMCAの原産要件を満たしていれば、非米国産部材の価格に対して課税されるのみ」で、自動車部品については、「USMCA要件を満たせば現時点(2025年5月15日)では追加関税は課税されておらず」、トランプ関税政策は、結果としてカナダとメキシコを優遇していると捉えることが可能である。

メキシコはトランプ関税下でもUSMCAの活用で北米生産拠点としての優位性を維持

主要国と比較してカナダとメキシコに有利な結果になっているトランプ関税政策であるが、表2のように、カナダやメキシコに進出している日本企業もその恩恵を受けることが可能である。

すなわち、カナダ・メキシコに進出し対米輸出を行っている日本企業は、USMCAの原産要件を満たすことができれば、IEEPA(移民・麻薬)や232条(自動車・同部品)及びIEEPA(相互関税)に基づくトランプ関税の賦課の適用免除・緩和を享受できる。したがって、メキシコを生産拠点として対米輸出を行っている企業は、USMCAの原産要件を満たすことが、今後の北米戦略にとって不可欠となる。

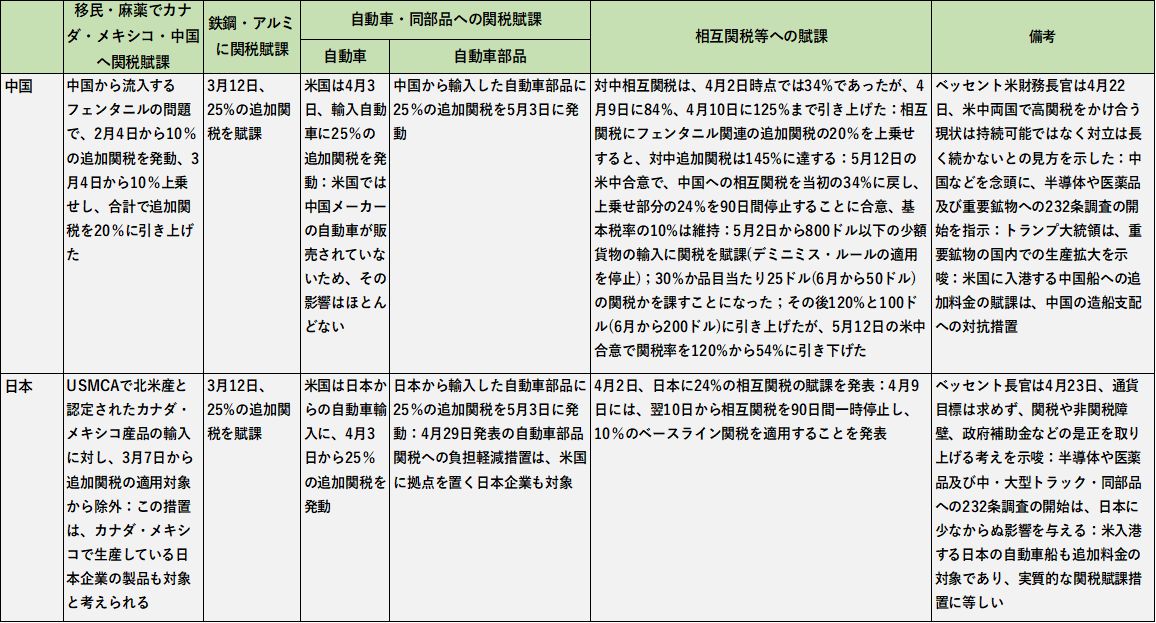

表2. 中国・日本へのトランプ関税政策(5月15日時点)

※クリックで拡大します

また、トランプ大統領は2025年4月29日、自動車部品を輸入し米国内で自動車を製造した企業に、1年目は自動車価格の最大3.75%、2年目は2.5%に相当する関税を還付することを表明しているが、表2の自動車部品のセルのように、この自動車部品関税の軽減措置は米国に拠点を置く日本企業も対象になっている。

カナダやメキシコはトランプ大統領の就任早々に、移民・麻薬の流入で、関税の賦課を突きつけられた。しかしながら、その交渉の推移につれ、USMCAの原産要件を満たしたならば、IEEPAに基づく移民・麻薬への25%関税も自動車への25%関税も適用除外か適用を非米国産品に限定するなどの優遇措置を受けられるようになった。さらに、トランプ大統領はカナダ・メキシコには移民・麻薬での25%関税措置を課していることから、両国は相互関税措置から除外されている。

この背景として、カナダ・メキシコの政府や業界団体によるロビイングが功を奏し、米国の議会でもカナダへの関税賦課関連の案件を取り上げた法案が提出されるなど、北米経済圏を構成するカナダ・メキシコという同盟国に有利な動きに繋がったことが挙げられる。

例えば、米上院は4月2日、トランプ大統領によるカナダへの関税に反対する民主党の決議案を、賛成51の反対48で可決した。民主党議員全員に加え、4人の共和党議員も賛成に回った。この決議案は、カナダに対する関税賦課の根拠となる国家非常事態宣言を解除させるものであった。

さらには、自動車・同部品や鉄鋼・アルミ及び医薬品などの分野において、USMCAを利用してカナダ・メキシコと経済交流が活発な米国企業が、トランプ大統領に対してカナダ・メキシコへの関税賦課の免除を訴えたことも少なからぬ影響を与えたと思われる。

すなわち、カナダとメキシコで生産し米国に輸出を行っている日本企業は、USMCAの原産要件を満たすことにより、トランプ関税の影響を最小限に食い止めることが可能になる。

したがって、今後もトランプ関税に関する日米貿易交渉は続くことになり、依然として不確実性は解消されていないが、現時点においては、USMCAを活用したカナダやメキシコでの生産と対米輸出は、日本企業の北米戦略の選択肢の一つになりうると思慮される。その意味でも、2026年におけるUSMCAの見直しは日本企業にとっても北米戦略を検討する上で、極めて重要である。

コラム一覧に戻る