2025/08/04 No.15615%の自動車関税・相互関税で製造業の負担はどのくらい減るか ~その1 自動車・相互関税の切り下げ合意で2.1兆円のトランプ関税が減少~

高橋俊樹

(一財)国際貿易投資研究所 研究主幹

日米両国政府は、25%の相互関税の発動直前であった2025年7月23日(日本時間)、自動車と相互関税の税率を15%とすることなどに合意した。まだ詳細については明らかにされていないが、本稿では、これまでの発表よりも低い関税率への引き下げにより、米国に支払う関税額にどのくらいの影響が現れるのか、更には今後の日本企業の対応について探っている。なお、トランプ大統領は7月31日、日本を含む各国・地域への新たな相互関税率を課す大統領令に署名した。8月7日に発動する。

米関税収入の増加で財政赤字は削減できるか

2025年に入ってからの米国の関税収入は、トランプ関税の発動を機に大きく増加しつつある。米国財務省の「Monthly Treasury Statement」によれば、25年6月の関税収入は前年同月から200億ドルも増え、約270億ドルとなり約4倍に達した。

25年6月の米国の財政赤字は、関税収入の増加もあり、前年同月の710億ドルの赤字から270億ドルの黒字に転換した。米国の2024年度(23年10月~24年9月)の財政赤字は1.8兆ドルと依然として巨額であるが、このトランプ関税を主因とする関税収入の大幅増は、財政赤字の削減が進むきっかけになるのであろうか。

米国の24年10月~25年6月までの関税収入は1,130億ドルで、前年同期の610億ドルから520億ドルも増加した。一方、24年10月~25年6月までの米国の財政赤字は1兆3,370億ドルであり、前年同期の1兆2,730億ドルから640億ドル増加した。

すなわち、24年10月~25年6月までの関税収入の増加額は、同期間内の財政赤字の増加額よりも少ないので、同期間内においては、トランプ関税の税収増により財政赤字を削減することはできなかった。

米国議会はドナルド・トランプ大統領が進めた減税法案である「大きく美しい一つの法案」を可決した。米国議会予算局(CBO)などは、これにより今後10年間で財政赤字が3兆ドル以上も増加すると試算している(1年間では3,000億ドル以上)。

この試算結果が正しいとするならば、トランプ大統領が現行の財政赤字の水準を確実に縮小しようとするならば、高率の相互関税(外国が米国製品にかけている関税と同水準まで米国の関税率を引き上げることを可能にする仕組み)や半導体や医薬品、民間航空機・ジェットエンジンなどの新たな分野別品目への追加関税を発動し、1か月当たり300億ドル以上の関税収入を増やさなければならない。

したがって、財政赤字再建という面だけを考慮すれば、トランプ大統領は各国との貿易交渉において、できるだけ相互関税率を引き下げないことが求められる。自動車・同部品などの分野別品目の追加関税率も同様である。この意味において、7月23日に日米で合意した15%の自動車及び相互関税の関税率は、米国の財政事情を考慮するならば、ギリギリで容認できる水準に近かったと考えられる。

自動車は既存税率込みで、相互関税は既存税率抜きで15%を課税

トランプ大統領による日本からの輸入への追加関税措置は、2025年3月に鉄鋼・アルミ、4月に自動車、5月に自動車部品に発動された。これらの分野の追加関税率は、当初は25%であったが、6月には鉄鋼・アルミへの関税率は50%に引き上げられた。更に、「缶ビール」や「冷蔵庫、冷凍庫、食洗器、電気調理器、洗濯機などの白物家電」に含まれる鉄鋼・アルミも課税対象に加えられた。

トランプ大統領は25年4月9日に相互関税を発動し、日本には24%という高率の関税を賦課した。しかし、それにもかかわらず、4月10日からの90日間において相互関税を一時停止し、その代わりに10%のベースライン関税を導入した。そして、90日間の一時停止が切れる直前の7月7日、日本(25%)を含む14か国に書簡を送付し、8月1日から相互関税の賦課を開始することを発表した。

また、トランプ大統領は7月8日、新たな追加関税の対象となる分野別品目の「銅」の輸入に50%の追加関税、また「医薬品」にも1年超の猶予期間を設けたうえで200%の追加関税を賦課すると表明した。7月9日には、ブラジルに50%の追加関税の賦課を示唆した。そして7月12日、EUとメキシコに30%の追加関税の適用を通告した。

トランプ大統領は中国に対して、フェンタニル流入問題に伴う追加関税の20%、相互関税の替わりにベースライン関税の10%、そしてトランプ第一次政権からの対中追加関税の平均である25%を加えた約55%を賦課している。この他に、中国には自動車・同部品(25%)と鉄鋼・アルミ(50%)の追加関税も課している。

また、日本とEUに対しては、25年7月中旬の時点においては、ベースライン関税の10%、自動車・同部品には25%の追加関税(WTO加盟国への一般税率であるMFN税率の2.5%も同時に課税される)、そして鉄鋼・アルミには50%の追加関税を賦課している。更に、まだ追加関税を発動していないが、医薬品、半導体、中型・大型トラック、民間航空機などの分野別品目に対して、国家安全保障の観点から1962年通商拡大法232条の調査を開始している。

7月23日の日米合意においては、自動車関税については、現行の25%を12.5%に引き下げることで合意した。MFN税率2.5%と合わせて、米国に輸出する日本の自動車・同部品には15%の関税が賦課される。

相互関税率は7月23日の日米合意を受け、15%を適用することになる(米国政府発表のファクト・シートによれば、日本からの輸入はベースライン関税の15%に従うとの表現になっている)。相互関税率は既存の関税率が15%以上の品目にはかからないが、15%未満の品目については15%が上限となる。(なお、本稿脱稿後、米国とEUは7月27日、英スコットランドで自動車関税率と相互関税率を日米合意と同様に15%とするなどの貿易交渉に合意したことを発表。また、米国と韓国は7月30日、日本やEUと同様に自動車関税率と相互関税率を15%とするなどの内容で合意した。)

15%への関税率切り下げで自動車・同部品の追加関税額は0.9兆円減少

トランプ大統領の追加関税の発動が日本の製造業に与える影響を考えてみると、最も大きな打撃を受けるのは、自動車・同部品の分野である。

日本の財務省貿易統計によれば、日本の2024年の総輸出(107.1兆円)に占める自動車の輸出の割合は16.7%で、自動車部品は3.7%であった。これに対して、24年の日本の対米総輸出(21.3兆円)に占める対米自動車輸出(6兆261億円)の割合は28.3%、対米自動車部品(1兆2,313億円)は5.8%であり、日本の総輸出に占める自動車・同部品の輸出割合よりもかなり高いことが窺える。

トランプ大統領により25年4月の自動車と5月の自動車部品に導入された追加関税率は25%であり、米国税関で徴収される関税はこれにMFN税率の2.5%が加わったものになる(合計27.5%)。しかしながら、別表のように、7月23日の日米合意により、今後の追加関税率は12.5%に切り下げられ、MFN税率の2.5%を加えると15%になる。

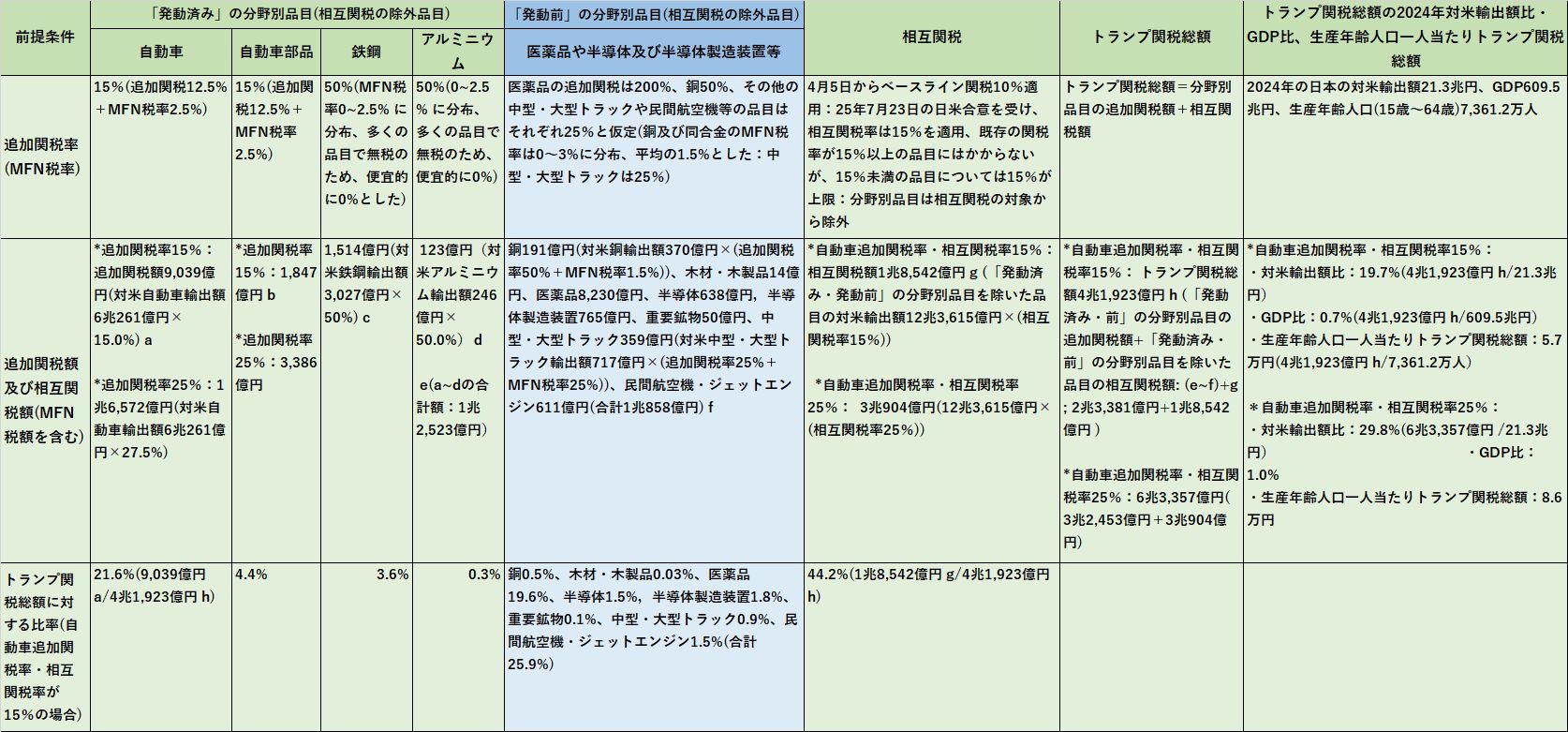

別表. 2024年対米輸出額にトランプ関税が賦課された場合の日本の関税支払額概算

(2025年7月23日時点) (単位;億円、%)

注1. 本表での追加関税額や相互関税額の数値は、日本の2024年の対米輸出に追加関税率や相互関税率及びMFN税率が賦課されたと仮定した場合の米国税関で徴収される関税額を示している。

注2. 本表は、2025年7月23日の日米貿易交渉の合意で新たに公表された自動車追加関税率15%や相互関税率15%の情報を盛り込んでトランプ関税の影響を計算した。

注3. 自動車・同部品を除く分野別品目の追加関税額は、対米輸出額に分野別品目の追加関税率とMFN税率の合計を掛けることで得ている。

注4. 銅に分類される品目のMFN税率は0〜3%に分布、平均の1.5%とした:木材のMFN税率は0%、木製品は0~5%に分布、木製品のMFN税率を2.5%として、加重平均で木材・木製品のMFN税率を1.1%とした:医薬品は0~5% に分布、多くの品目で無税のため便宜的に0%とした:半導体と半導体製造装置は0%:重要鉱物は0~5% に分布、平均の2.5%よりも高いMFN税率の品目が多いため、便宜的に3.5%とした:中型・大型トラックは25%:民間航空機のMFN税率は0%,ジェットエンジン は0~2.5%に分布、多くの品目で無税のため、便宜的に0%とした。

注5. e:(a~d)は2025年7月23日に合意した15%関税率を適用して計算した「発動済み」の分野別品目(相互関税の除外品目)における追加関税額の合計額、fは7月23日時点で「発動前」の分野別品目(相互関税の除外品目)における追加関税額の合計額。e~fは「発動済み及び発動前」の分野別品目の追加関税額の合計額。

資料: 財務省貿易統計、米国関税率表、及び各種資料を基に筆者作成。

今、日本の24年の対米輸出にトランプ追加関税が賦課されたと仮定すると、自動車の追加関税率が15%の場合においては、日本から米国に輸出した自動車の追加関税額(MFN税額を含む)は9,039億円(a) (対米自動車輸出額6兆261億円×15.0%)となる。追加関税率が25%の場合は、1兆6,572億円(24年対米自動車輸出額6兆261億円×27.5%)である。

同様に、日本の自動車部品の対米輸出に賦課される追加関税額は、追加関税率が15%の場合では1,847億円(b) (24年対米自動車部品輸出額1兆2,313億円×15%)、追加関税が25%の場合は、3,386億円(24年対米自動車部品輸出額1兆2,313億円×27.5%)となる。

これらの結果から、追加関税率が15%の場合の「自動車と自動車部品を合わせた追加関税額」は1兆886億円、25%の場合は1兆9,958億円となる。すなわち、自動車・同部品の追加関税率が25%から15%に切り下げられた場合、同分野の追加関税額は9,072億円(1兆9,958億円-1兆886億円)減少することになる。

15%への切り下げで相互関税額は1.2兆円減、トランプ関税総額は2.1兆円減少

別表のように、自動車・同部品の追加関税率が15%の場合の「発動済み」の分野別品目(自動車・同部品と鉄鋼・アルミ)の追加関税額(MFN税額含む)の合計は1兆2,523億円 (e: a~d)である(自動車・同部品の追加関税率が25%の場合は2兆1,595億円)。

7月23日の時点で「発動前」の分野別品目(銅、医薬品、半導体、半導体製造装置、重要鉱物、中型・大型トラック等)の追加関税額(MFN税額含む)の合計は、1兆858億円(f)である。したがって、「発動済みと発動前」の分野別品目の追加関税額は、自動車・同部品の追加関税率が15%の場合、合計で2兆3,381億円 e~f)となる(自動車・同部品の追加関税率が25%の場合は3兆2,453億円)。

トランプ関税の影響を試算する際、「発動済みと発動前」の分野別品目のMFN税率の計算には注意が必要である。自動車・同部品、中型・大型トラック、半導体、半導体製造装置などの分野別品目のMFN税率は米国の関税率表から容易に得ることができる。ところが、銅や重要鉱物などのその他の分野別品目においては、細かな品目に降りていくと、それぞれMFN税率が違っており、幅広く分布していることが多い。

例えば、銅の構成品目のMFN税率は品目ごとに0〜3%に分布しているため、便宜的にその平均の1.5%とした。更に、民間航空機のMFN税率は0%であるが、ジェットエンジンは0~2.5%に分布し多くの品目で無税であるため、民間航空機・ジェットエンジンのMFN税率は便宜的に0%とした。

また、相互関税額を計算する時に注意しなければならないのは、自動車や鉄鋼及び医薬品などの分野別品目は、相互関税の対象から除外されていることである。したがって、相互関税額を計算するには、「発動済みと発動前の分野別品目」を除いた品目の対米輸出額に「相互関税率」を乗じなければならない。

すなわち、別表のように、相互関税率が15%の場合の日本の相互関税額は1兆8,542億円(g) (「発動済み・発動前」の分野別品目を除いた品目の対米輸出額12兆3,615億円×(相互関税率15%))である。また、相互関税率25%の場合は3兆904億円(12兆3,615億円×(相互関税率25%))となる。

つまり、相互関税率が25%から15%に切り下げられた場合、相互関税額の減少額は1兆2,362億円(3兆904億円-1兆8,542億円)であり、自動車・同部品の追加関税率が15%に切り下げられた場合(0.9兆円)よりも影響の度合いが少し大きい。

トランプ関税総額は、「分野別品目の追加関税額」に「相互関税額」を加えたものである。24年の対米輸出額にトランプ関税が賦課された場合のトランプ関税総額(MFN税額含む)は、自動車・同部品の追加関税率と相互関税率をそれぞれ15%とした場合、4兆1,923億円(h) (「発動済みと発動前」の分野別品目の追加関税額(e~f)2兆3,381億円+「発動済みと発動前」の分野別品目を除いた品目の相互関税額(f)1兆8,542億円)となる。

同様に、自動車・同部品の追加関税率と相互関税率が25%の場合は、6兆3,357億円 (「発動済みと発動前」の分野別品目の追加関税額(3兆2,453億円)+「発動済みと発動前」の分野別品目を除いた品目の相互関税額(3兆904億円)、となる。

したがって、自動車・同部品の追加関税率や相互関税率が25%から15%に切り下げられた場合、日本のトランプ関税総額の減少額は2兆1,434億円(6兆3,357億円-4兆1,923億円)である。つまり、7月23日の日米合意の成果の一つは、2.1兆円の対米関税支払額の減少であると指摘することができる。この2.1兆円は24年の日本のGDP(609.5兆円)の0.3%に相当する。

また、別表のように、自動車・同部品の追加関税率や相互関税率が15%に切り下げられた場合、日本が米国税関に支払うトランプ関税総額に占める自動車の追加関税額の割合は21.6%(9,039億円 (a)/4兆1,923億円 (h))である。自動車部品における追加関税額の割合は4.4%(1,847億円 (b)/4兆1,923億円 (h))となる。

すなわち、日本の24年の対米輸出に15%の自動車及び自動車部品の追加関税率と15%の相互関税率を賦課した場合、同年の対米関税支払総額の4分の1強である26%は自動車及び自動車部品という計算結果になる。

コラム一覧に戻る