2014/02/27 No.16いかにして日本企業の東アジア貿易を伸ばすか

高橋俊樹

(一財)国際貿易投資研究所 研究主幹

東アジア域内の各国間の貿易において、日本は中国やASEAN、韓国に比べて、輸出入の伸びが相対的に低い。これに対して、中国とASEANは相互の輸出入を大きく伸ばしている。中国とASEANが2005年からASEAN中国FTA(ACFTA)を発足させているからだ。TPPやRCEP(東アジア地域包括的経済連携)などのメガFTAの誕生が迫っている中、日本の東アジアとの貿易を拡大するには、FTAの利用を促進することが望まれる。

相対的に低い日本の東アジア貿易の伸び

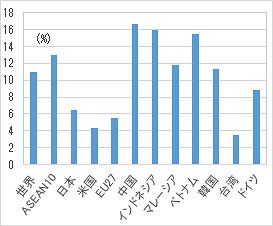

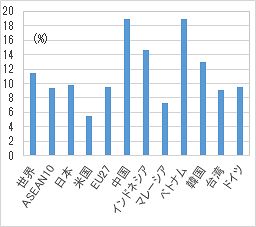

図1と図2は、タイの輸出入の2005‐2012年における年平均成長率を描いたものである。この図からわかるように、タイの日本との輸出入の伸びは10%以下であり、タイの中国や韓国、ASEAN主要国との伸びよりも低くなっている。中でも、タイの中国との輸出入の伸びは20%近くに達しており、日本の約2倍の伸びとなっている。また、インドネシア/ベトナムの中国との2005‐2012年における輸出入の平均成長率は20%を超えており、タイの中国との貿易を上回る伸びを達成している。

図1 タイの国別輸出の年平均成長率(2005-2012年)

図 2 タイの国別輸入の年平均成長率(2005-2012年)

中国とASEAN主要国は互いの貿易を大きく拡大しているが、これはACFTAの関税削減効果が働いているためと考えられる。ACFTAの関税削減効果はAFTA(ASEAN自由貿易地域)に迫るものがあり、2013年にタイがACFTAを活用すれば平均で中国からの輸入額の5.1%の関税を節約することができる。これは、タイが中国から100万円輸入する際、ACFTAを利用すれば一般的に支払う関税額よりも5.1万円も削減できることを意味する。

東アジアにおいては、ASEANだけが中国との貿易で関税削減メリットを受けられるのではなく、韓国は中国との間で特恵関税協定であるアジア太平洋貿易協定(APTA)を締結している。これにより、韓国は中国への特定品目の輸出において、一般的な関税率よりも低い特恵関税を適用される。これに対して、日本は中国との間ではFTAを締結していないので、当然のことながらこうした関税削減効果を得ることができない。日本は中国とはFTAによる関税削減効果を発揮できないので、その分だけASEANや韓国と比べて中国との貿易を伸ばす力に欠けることになる。

日中韓FTAが成立すれば、日本も中国との貿易でFTA効果を得られるが、同FTAは2014年末の合意を目指しているので、実際の発効は2015年以降となる公算が高い。しかも、発効してからの何年間かは、自動車関連分野などのセンシティブ品目については高い関税が据え置かれることが予想される。

一方、東アジアでは、日ASEAN包括的経済連携(AJCEP) やASEAN韓国FTA(AKFTA)のようなASEAN+1、及び日タイEPAのような2国間の自由貿易協定が既に発効している。したがって、日本はAJCEPや日タイEPAなどを活用して、ASEANとの貿易を拡大できる。

日本のASEANとのEPAは段階的な関税削減スケジュールが進んでおり、これを効果的に活用することが求められる。例えば、タイはギアボックス、クラッチ、シートベルトなどの自動車部品80品目における日本からの輸入で、2012年4月より関税を撤廃している。ただし、この撤廃は自動車または自動車部品製造会社による自動車組み立て製造に使用される輸入に限定されている。2014年4月からは、タイはエンジン・同部品のなど20品目の関税が撤廃の予定だ。

日本向け輸出のFTA利用率は韓国の半分

既存のEPA/FTAにおける関税の段階的削減が進んでも、問題は日本との貿易に利用するEPAの利用率が低いことだ。タイ、マレーシアの日本向け輸出におけるEPAの利用率は、両国の中国やASEAN、あるいは韓国向け輸出でのFTA利用率よりも総じて低い。このため、その分だけ日本のEPAの効果が十分に発揮されていない可能性がある。その中で、特に韓国向け輸出におけるAKFTAの利用の割合が高いことが注目される。

2012年のタイの韓国への輸出におけるAKFTAの利用率は44.8%であり、日本向け輸出でのAJCEP/日タイFTAの利用率の27.3%を大きく上回る。一方、マレーシアの韓国向け輸出におけるAKFTAの利用率は72.3%に達し、対日輸出でのAJCEP/日マレーシアEPAの利用率17.0%を4倍以上も上回る。ベトナムでも、輸出におけるAKFTAの利用率は83.6%であり、AJCEP/日ベトナムEPAの利用率は31.3%という結果であった。

こうしたタイ、マレーシア、ベトナムの韓国向け輸出におけるFTAの利用率の高さは、1つにはこれらの国と韓国との間でFTA利用を拡大するための整備を着々と進めていることが背景にある。例えば、2012年8月にカンボジアで開かれたASEAN韓国経済相会議では、2012年1月までにノーマルトラック対象品目の関税撤廃が実現したことを歓迎するとともに、相互譲許既定の見直しや運用上の証明手続の簡素化などについても合意が行われた。こうしたAKFTAの活用を支援する取り組みが、韓国のFTA利用の高さにつながっている。

また、韓国では輸出入の主体となる企業は財閥系などの大企業である。大企業は、中小企業と比較して、FTAを活用する上で情報面でも人材面でも有利である。これも、ASEANの韓国向け輸出におけるFTA利用の高さにつながっている要因の1つであると考えられる。

日本企業に対する2012年度のFTA利用に関するアンケート(注1)では、輸出でFTAを利用しない理由として、「一般関税が無税/免税または軽微である」、「輸出量または輸出金額が小さい」、「輸入相手からの要請がない」、という要因を挙げる回答が多かった。

また、輸入でFTAを利用しない理由でも、「一般関税が無税/免税または軽微である」と回答する企業が多い。これは、日本の無税品目の割合が非農産品で57%(品目ベース)に達しており、有税品目の輸入におけるFTA利用が相当進んでいるためと考えられる。これが、ASEANの日本向け輸出でEPAの利用率が低い原因になっている可能性がある。しかし、逆に日本からASEANへの輸出では、特に中小企業を中心にFTA利用の拡大の余地がある。実際に、アンケートでは、15%の企業が今後のFTA利用を検討中と回答している。

資本金の規模が5,000万円以下の企業においては、輸出でFTAを利用しない理由として、「EPA/FTAの制度や手続きを知らない」という回答が多かった。これは、事業規模が小さければ小さいほどFTAの手続きや関連情報を知りうる機会が少ないことを意味しており、何らかの行政的な支援が必要である。

資本金が3億円以上の企業のFTA利用率は4割を超えるが、5,000万円以下の企業では約2割にとどまる。この利用率は、輸出を行っている企業を母数としている。そこで、資本金5,000万以下で輸出を行っている中小企業の割合を10%と仮定すると、その中小企業全体のFTA利用率はおよそ2%ということになる。もしも、資本金5,000万以下の中小企業の15%が新たに輸出に取り組み、その2割がFTAを活用すれば、中小企業のFTA利用率は新規に3%も増加することになる。

また、日本の東アジアとの貿易の伸びが相対的に低い原因としては、日本企業の現地生産の影響が考えられる。なぜならば、日本の東アジアにおける現地生産が拡大すれば、日本からの中間財(自動車・機械の部品・加工品)などの輸出に置き換わることになるからだ。

マレーシア産乗用車は日本車よりも6,688ドルも関税を節約

中国やASEAN各国は乗用自動車を輸入する場合、輸入相手国ごとに異なるFTAを利用することになる。この時に、FTAごとに関税削減率が異なるため、FTA効果に違いが現れる。したがって、利用するFTAによってどれくらい乗用車の関税額の削減に格差が生じるのかを計測することにより、東アジア貿易における日本やASEAN、韓国のFTA効果を比較することができる。

2012年における中国のマレーシアからの乗用自動車(注2)の1台当たりの輸入単価は38,286ドルである。中国の乗用車輸入においては、一般的に支払わなければならない関税であるMFN税率は25%であるので、MFN税率込みの輸入単価は47,858ドルになる(輸入単価38,286ドル×MFN税率1.25)。また、中国のマレーシアからの乗用車輸入でACFTAを利用すれば関税率は約15%に下がる。この場合のACFTA税率込みの輸入単価は44,047ドルとなる(輸入単価38,286ドル×ACFTA税率1.1505)。この結果、ACFTA利用による輸入単価の削減額は3,811ドルになる(MFN税率込み輸入単価47,858ドル-ACFTA税率込みの輸入単価44,047ドル)。

すなわち、マレーシアの中国への乗用車輸出において、ACFTAを利用すれば、マレーシアは1台当たり3,811ドルの関税額を節約できる。しかしながら、日本は中国とはFTAを結んでいないので、日本の中国向け乗用車の輸出競争力は、マレーシアよりもACFTAの関税削減効果の分(3,811ドル)だけ低下する。もしも、将来において日中韓FTAやRCEPが成立すれば、それから何年か後には、この差を縮めることが可能だ。

一方、タイのマレーシアからの乗用自動車の輸入単価は1台当たり14,930ドルで、MFN税率は約70%であった。したがって、MFN税率込みの輸入単価は25,402ドルとなる(14,930ドル×1.70135)。タイはマレーシアとはAFTAを結んでいるので、乗用車のAFTA税率は撤廃されて0%である。このため、AFTA税率込みの輸入単価は14,930ドルとなり(14,930ドル×1.0)、元々の輸入単価と変わらない。この結果、AFTA利用による輸入単価の削減額は10,472ドル(25,402ドル-14,930ドル)となる。

タイの日本からの乗用自動車の輸入においては、乗用自動車を構成する品目別に日ASEAN包括的経済連携(AJCEP)協定か日タイEPAを活用できる。このため、MFN税率の約70%からAJCEP/日タイEPAの活用で約50%に関税率が減少する。タイの日本からの乗用自動車の輸入単価である18,492ドルは、MFN税率込みの輸入単価で31,461ドル、AJCEP/日タイEPA活用の税込み輸入単価で27,677ドルに上昇する。輸入単価の削減額は3,784ドルである(31,461ドル-27,677ドル)。

日本はタイとの貿易でEPAを活用できるが、AFTAよりも関税削減率が低いため、タイの自動車市場ではマレーシアよりも乗用自動車1台当たりの輸入単価の削減額で6,688ドル(10,472ドル-3,784ドル)もEPA効果が低いことになる。

これに対して、タイの韓国からの乗用車の輸入単価は8,558ドルであった。韓国はタイとの貿易でAKFTAを利用できる。タイがAKFTAを利用した時の韓国からの乗用車の関税率は51.6%になり、AJCEP/日タイEPAとほぼ同率となる。この結果、韓国の輸入単価の削減額は1,584ドルになる。

タイの米国からの乗用自動車の輸入単価は13,337ドル、ドイツからは21,676ドルであった。米国とドイツはタイとFTAを結んでいないので、輸入単価の削減額は0である。つまり、日本と韓国はタイの乗用車市場で、ASEANよりもFTA効果は低いものの、米国とドイツに対してはFTA活用により1台当たり輸入単価の20%程度の競争力を高めている。もしも、日本がASEAN並みにFTA効果を高めようとすれば、日本企業がASEANに進出し、AFTAやACFTAなどを活用し輸出しなければならない。

望まれるEPA/FTAの利用促進

日本は東アジアへの進出を加速化しており、日本とASEAN各国との2国間のEPA/FTAはもちろんのこと、ACFTAやAFTAなどの広域FTAの戦略的な活用が期待される。マレーシアなどのASEANに進出した日本企業は、乗用車のケースのように、ACFTA/AFTAを利用し域内貿易をすることにより大きく関税を削減できる。

しかし、日本のASEAN主要国との貿易におけるEPA利用率は低く、韓国と比べると半分以下だ。中堅・中小企業を中心に、FTAの関税削減効果や原産地証明手続きの普及啓蒙を図り、FTAの利用を拡大することが望まれる。

したがって、相対的に低い日本の東アジアとの貿易の伸びを拡大するには、日本企業のEPA/FTAの利用率の引き上げや、効果的な活用が求められる。そのためには、次のような対応が考えられる。

- 中国や韓国とのFTAの早期締結を進め、段階的な関税削減が進展するAJCEP/日タイEPA などを効果的に利用し、関税削減効果を拡大する。日本企業の東アジアにおける広域FTAの戦略的な活用を推し進め、サプライチェーンを強化する。

- FTAの利用促進のためには、企業は少なくとも規定変更や関税削減スケジュールの最新情報の入手が不可欠。そして、FTAの利用でどれだけ関税額を節約できるかを品目別に把握することが求められる。

- 中小企業の場合、担当者に限らず経営者サイドでも、必ずしもFTAの関税削減効果や活用方法に精通しているわけではない。官民一体で、中堅・中小企業に品目ごとの関税削減メリットや原産地証明手続きなどを説明し、FTA活用の促進を図る。

(注1) 「2012年度日本企業の海岸事業展開に関するアンケート調査(ジェトロ海外ビジネス調査)」2013年3月

(注2) 乗用自動車の関税番号は、HS8703の4桁である。これは、ガソリンエンジンの1,000㏄以下とか3,000㏄以上、あるいはディーゼルエンジンの1,000㏄以下などの幾つかのHS6桁の品目から構成されている。本稿では、乗用自動車のMFN税率やFTA税率の計算は、これらの6桁の品目におけるそれぞれの税率を単純平均することにより求めている。このため、乗用車のMFN/ACFTA税率は、15.05%のように整数にはならない場合が多い。

ITIの関連論文など

東アジアのFTAで関税率はどれくらい下がるか(ITIコラム、2013年)

中国とASEANのFTAにおける関税削減効果を探る(季刊92号、2013年)

コラム一覧に戻る